下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

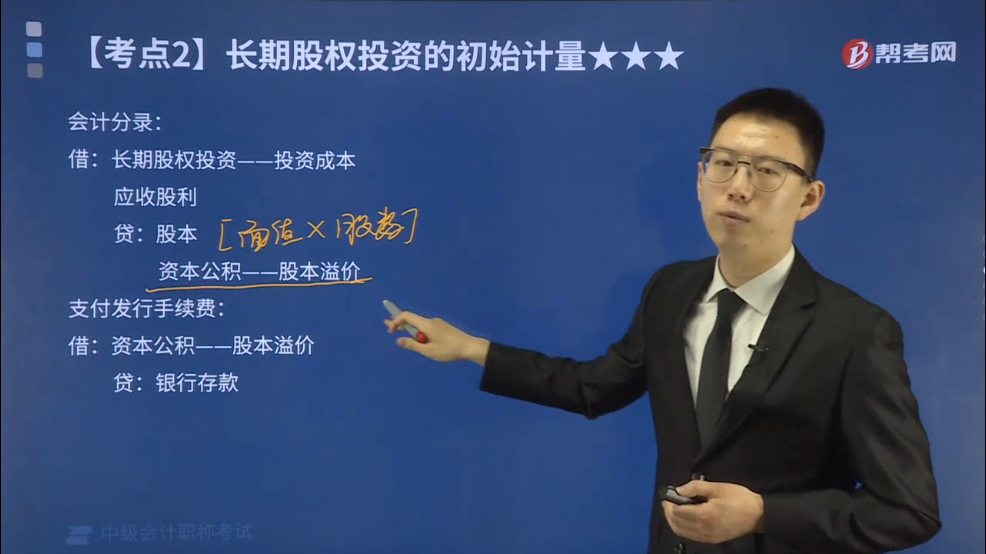

以发行权益性证券方式取得的长期股权投资如何进行会计处理?

企业合并形成的长期股权投资,应分别同一控制下控股合并与非同一控制下控股合并确定其初始投资成本。

企业合并以外的其他方式取得的长期股权投资(对联营、合营企业的投资):以发行权益性证券方式取得的长期股权投资。

1.长期股权投资的成本为所发行权益性证券的公允价值,但不包括被投资单位已宣告但尚未发放的现金股利或利润。

2.为发行权益性证券支付给有关证券承销机构等的手续费、佣金等与权益性证券发行直接相关的费用,不构成取得长期股权投资的成本。该部分费用应自权益性证券的溢价发行收入中扣除,权益性证券的溢价收入不足冲减的,应依次冲减盈余公积和未分配利润。

会计分录:

借:长期股权投资——投资成本

应收股利

贷:股本

资本公积——股本溢价

支付发行手续费:

借:资本公积——股本溢价

贷:银行存款

下面来看看根据中级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·分析题】2×16年3月,甲公司通过增发3 000万股(每股面值1元)本企业普通股为对价,从非关联方处取得对乙公司20%的股权,所增发股份的公允价值为5 200万元。为增发该部分普通股,甲公司支付了200万元的佣金和手续费。取得乙公司股权后,甲公司能够对乙公司施加重大影响。不考虑相关税费等其他因素影响。

【解析】长期股权投资的初始成本=增发股份的公允价值5 200万元,支付的200万元的佣金和手续费冲减发行股票的溢价收入。

借:长期股权投资——投资成本 5 200

贷:股本 3 000

资本公积——股本溢价 2 200

借:资本公积——股本溢价 200

贷:银行存款 200

70

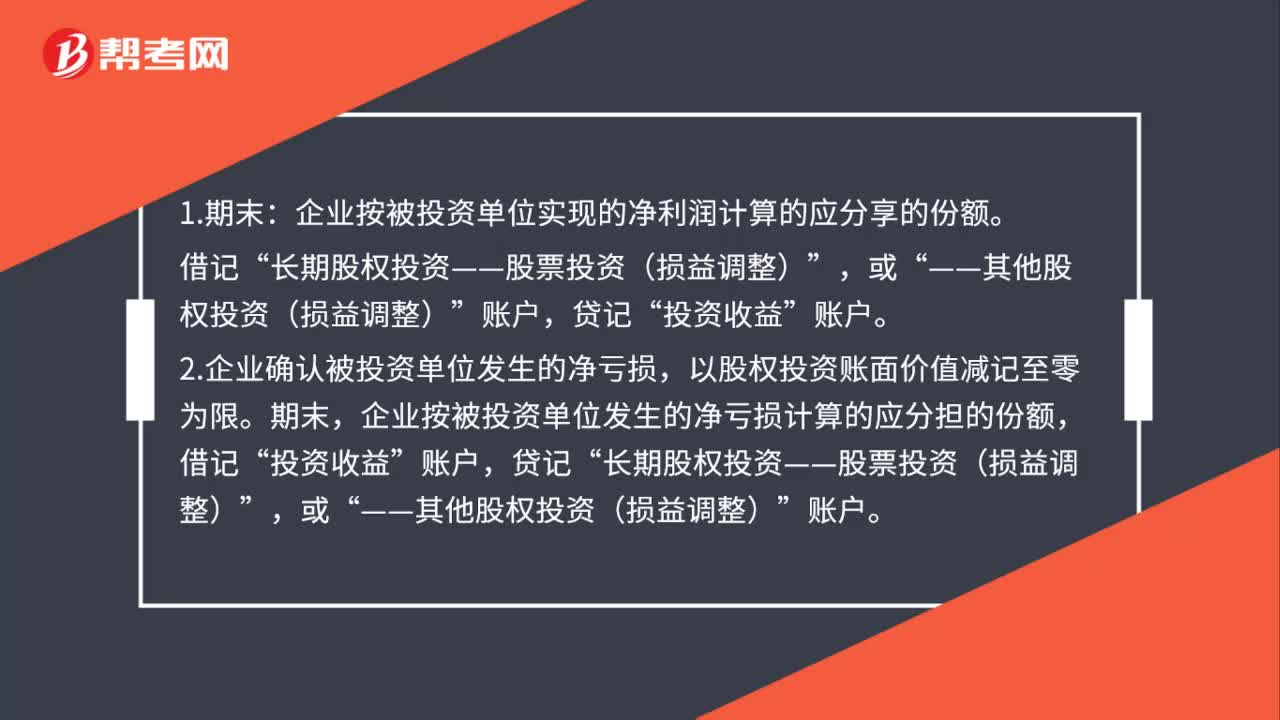

70长期股权投资收益会计上如何处理?:长期股权投资收益会计上如何处理?企业按被投资单位实现的净利润计算的应分享的份额。借记“——其他股权投资(损益调整)“投资收益“账户”2.企业确认被投资单位发生的净亏损。以股权投资账面价值减记至零为限,企业按被投资单位发生的净亏损计算的应分担的份额,借记,投资收益“贷记,长期股权投资——股票投资(损益调整)“——其他股权投资(损益调整),账户“3.如果被投资单位以后各期实现净利润”

166

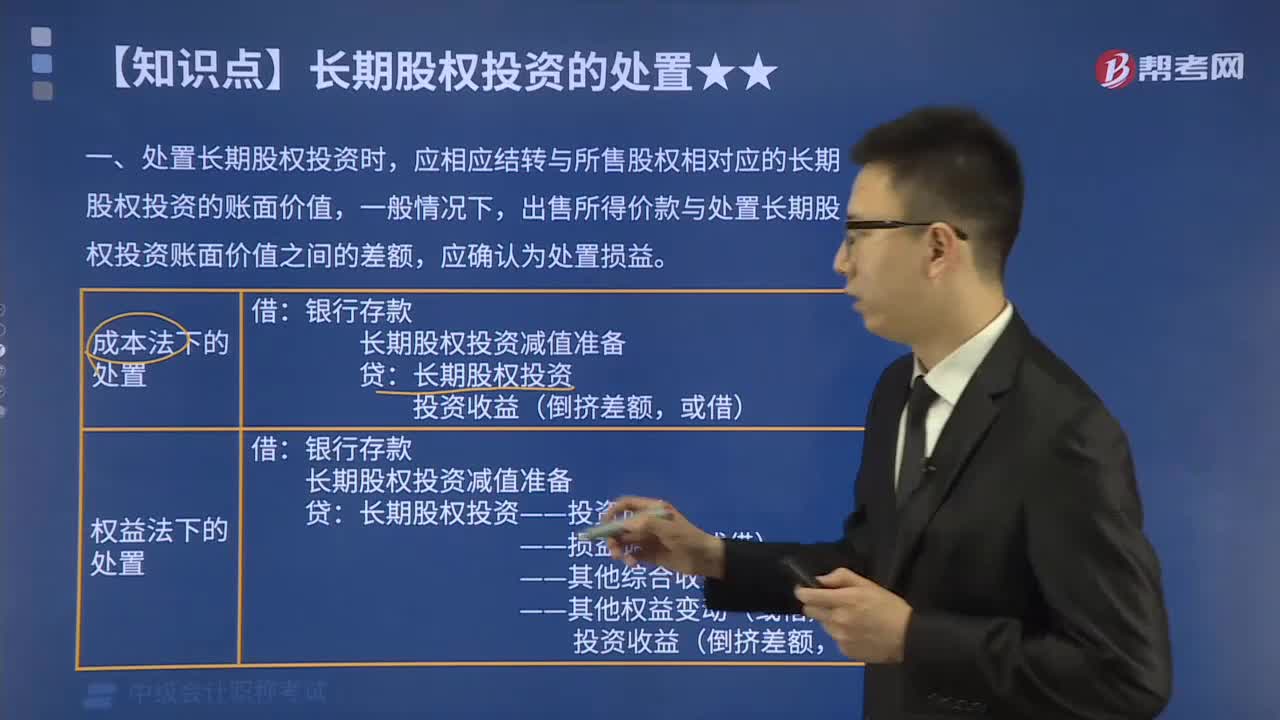

166长期股权投资的处置应怎样进行会计分录?:长期股权投资的处置应怎样进行会计分录?应相应结转与所售股权相对应的长期股权投资的账面价值,出售所得价款与处置长期股权投资账面价值之间的差额,A.采用成本法核算的长期股权投资,B.采用权益法核算的长期股权投资,处置该项投资时应当将原计入所有者权益的部分按相应比例转入当期损益,C.采用成本法核算的长期股权投资,D.采用权益法核算的长期股权投资。

349

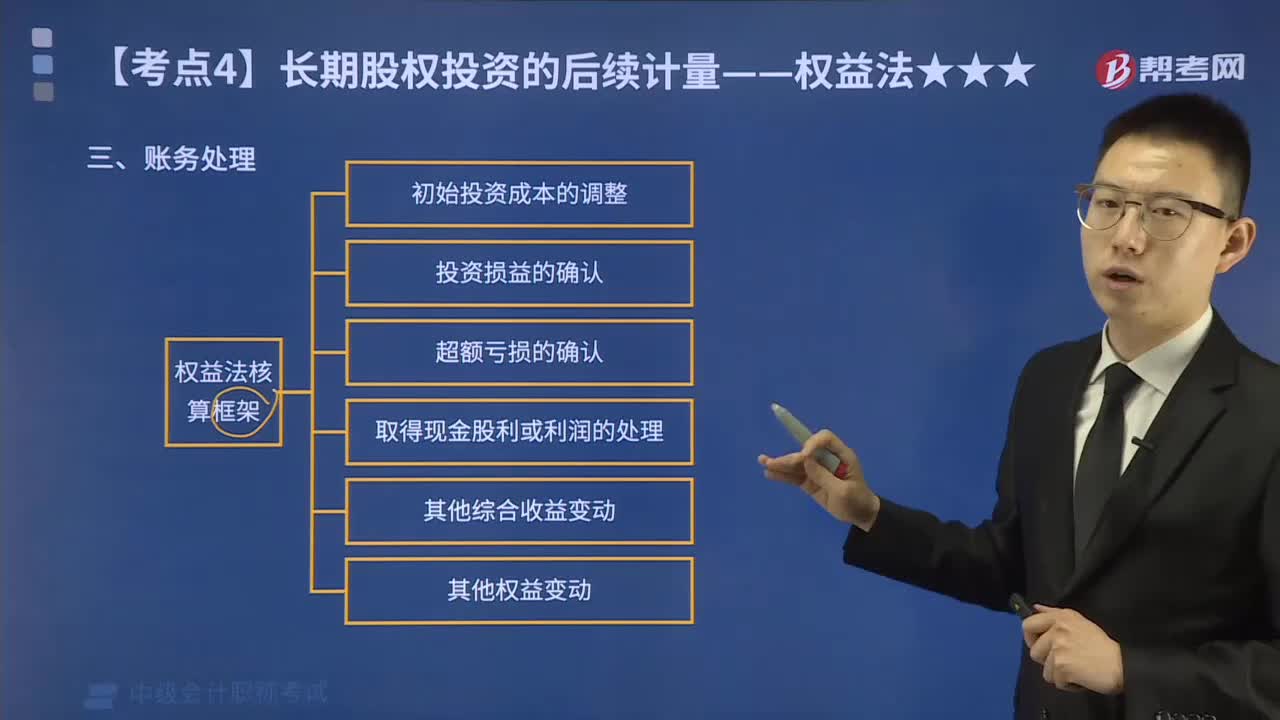

349长期股权投资的权益法如何进行账务处理?:长期股权投资的权益法如何进行账务处理?对子公司的长期股权投资应当按成本法核算,对合营企业、联营企业的长期股权投资应当按权益法核算。权益法是指投资以初始投资成本计量后,根据被投资单位所有者权益的变动,投资企业按应享有(或应分担)被投资企业所有者权益的份额调整其投资(长期股权投资)账面价值的方法。(1)初始投资成本大于取得投资时应享有被投资单位可辨认净资产公允价值份额的。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料