下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

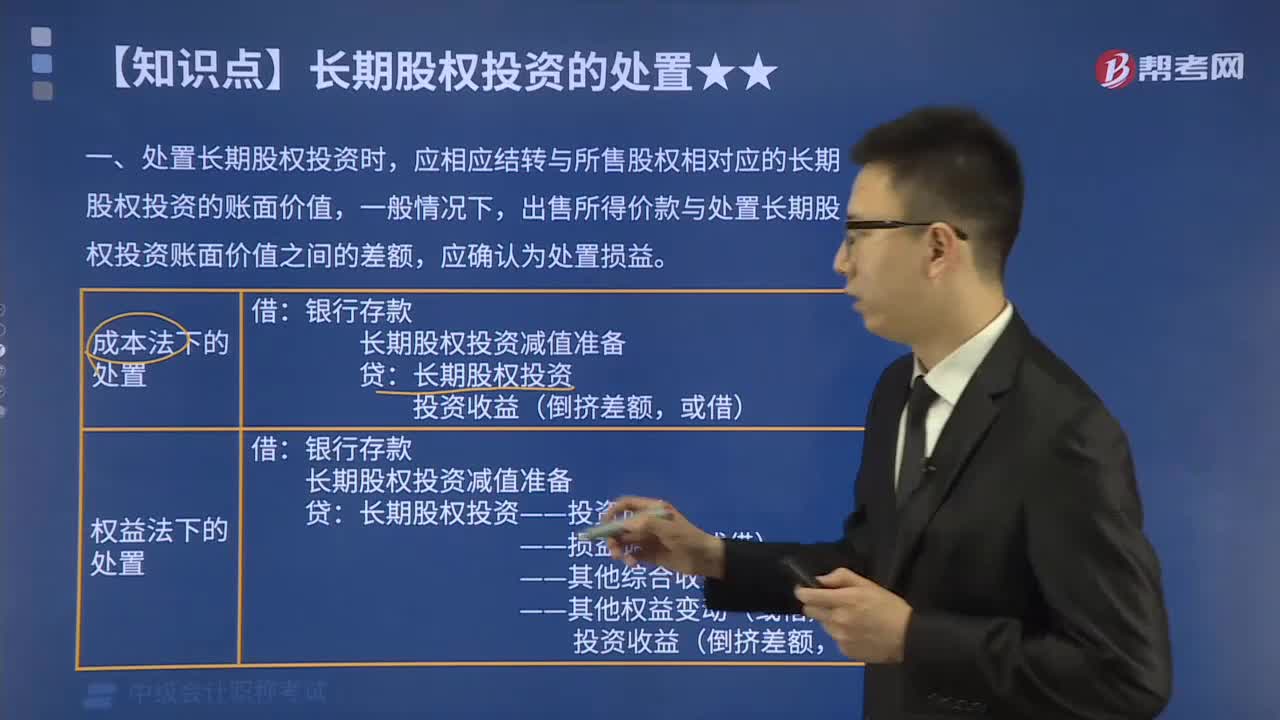

长期股权投资的处置应怎样进行会计分录?

处置长期股权投资时,应相应结转与所售股权相对应的长期股权投资的账面价值,一般情况下,出售所得价款与处置长期股权投资账面价值之间的差额,应确认为处置损益。

(1)成本法下的处置:

借:银行存款

长期股权投资减值准备

贷:长期股权投资

投资收益(倒挤差额,或借)

(2)权益法下的处置:

借:银行存款

长期股权投资减值准备

贷:长期股权投资———投资成本

———损益调整(或借)

———其他综合收益(或借)

———其他权益变动(或借)

投资收益(倒挤差额,或借)

20200721171432089.png)

下面来看看根据中级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·多选题】关于长期股权投资的处置,下列说法中正确的有( )。

A.采用成本法核算的长期股权投资,处置长期股权投资时,实际取得价款与其账面价值的差额,应当计入投资收益

B.采用权益法核算的长期股权投资,持有期间因被投资单位除净损益以外所有者权益的其他变动而计入所有者权益的部分,处置该项投资时应当将原计入所有者权益的部分按相应比例转入当期损益

C.采用成本法核算的长期股权投资,处置长期股权投资时,其账面价值与实际取得价款的差额,应当计入营业外收入

D.采用权益法核算的长期股权投资,应按实际取得价款与其账面价值的差额计入当期损益,持有期间因被投资单位除净损益以外所有者权益的其他变动而计入所有者权益的部分,处置该项投资时不应当将原计入所有者权益的部分转入当期损益

E.处置长期股权投资时,实际取得价款与其账面余额的差额,应当计人当期投资收益,已计提减值准备的,将长期股权投资减值准备冲减资产减值损失

【答案】AB

【解析】处置长期股权投资,实际取得价款与其账面价值的差额,应当计入投资收益,选项A正确,选项C错误;采用权益法核算的长期股权投资,持有期间因被投资单位除净损益以外所有者权益的其他变动而计入所有者权益的处置该项投资时应当将原计人所有者权益的部分按相应比例转入当期损益,选项B正确,选项D错误;处置长期股权投资时已计提减值准备的应结转长期股权投资减值准备,但不得冲减资产减值损失,选项E错误。

370

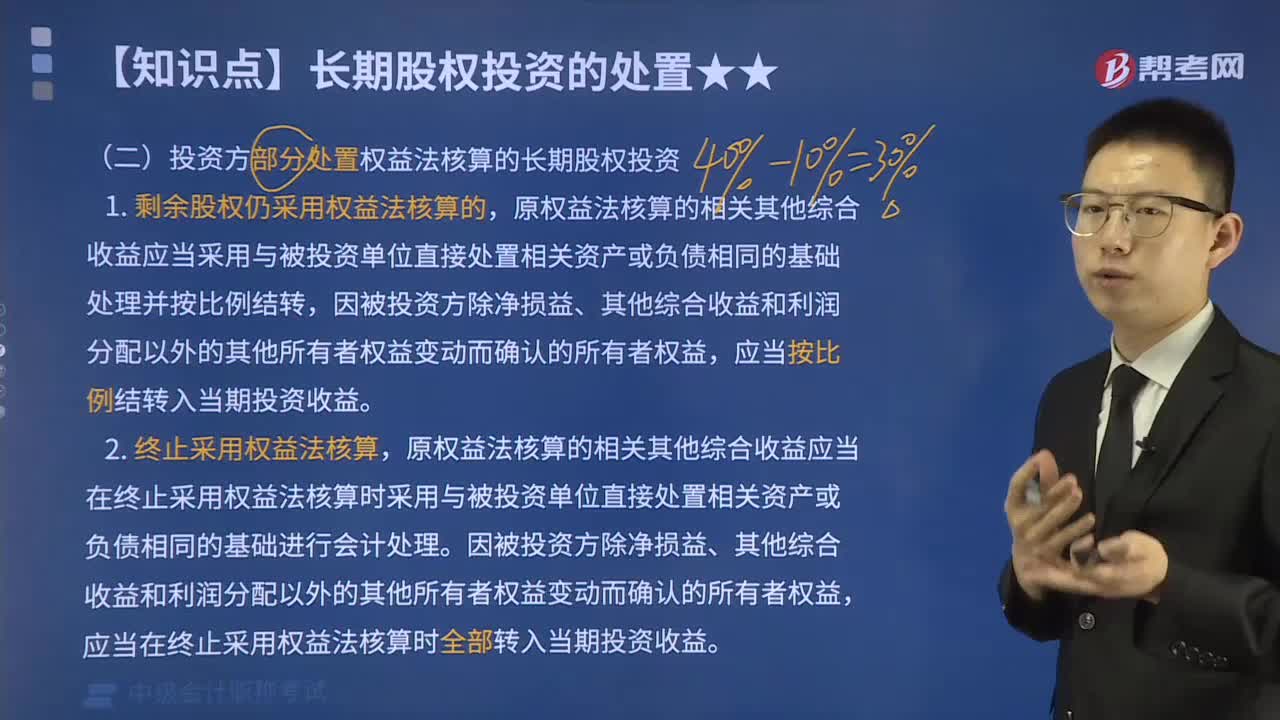

370投资方部分处置权益法核算的长期股权投资的会计分录怎么做?:投资方部分处置权益法核算的长期股权投资的会计分录怎么做?投资方部分处置权益法核算的长期股权投资:1.剩余股权仍采用权益法核算的,原权益法核算的相关其他综合收益应当采用与被投资单位直接处置相关资产或负债相同的基础处理并按比例结转,应当按比例结转入当期投资收益。原权益法核算的相关其他综合收益应当在终止采用权益法核算时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理。

166

166长期股权投资的处置应怎样进行会计分录?:长期股权投资的处置应怎样进行会计分录?应相应结转与所售股权相对应的长期股权投资的账面价值,出售所得价款与处置长期股权投资账面价值之间的差额,A.采用成本法核算的长期股权投资,B.采用权益法核算的长期股权投资,处置该项投资时应当将原计入所有者权益的部分按相应比例转入当期损益,C.采用成本法核算的长期股权投资,D.采用权益法核算的长期股权投资。

416

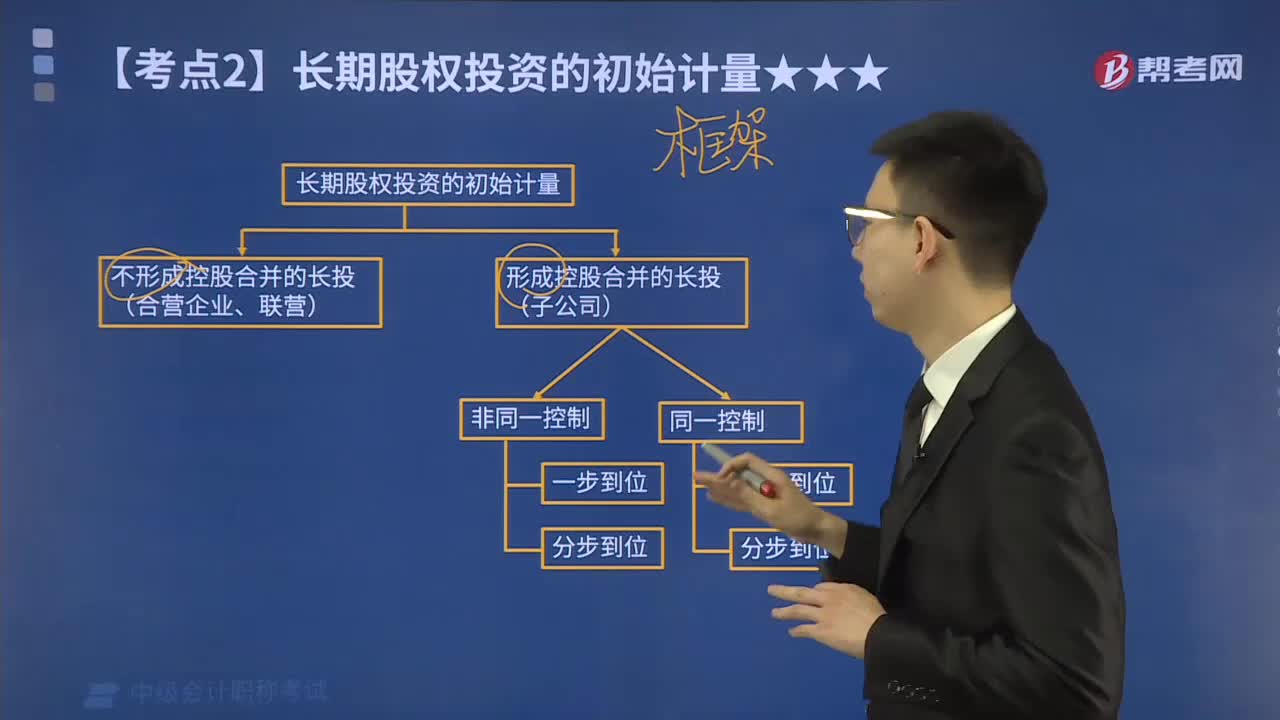

416长期股权投资应怎样进行初始计量?:合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的。应当在合并日按照所取得的被合并方在最终控制方合并财务报表中的净资产的账面价值的份额作为长期股权投资的初始投资成本,长期股权投资的初始投资成本与支付的现金、转让的非现金资产及所承担债务账面价值之间的差额;长期股权投资的初始投资成本与所发行股份面值总额之间的差额;购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料