下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

土地使用权应怎样进行会计处理?

无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,通常包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等。

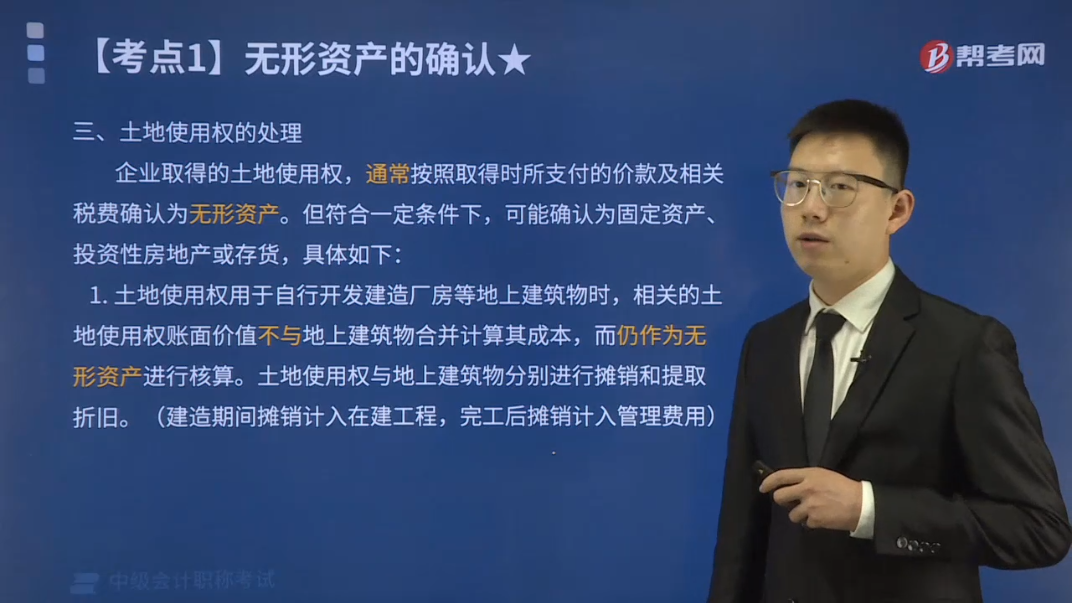

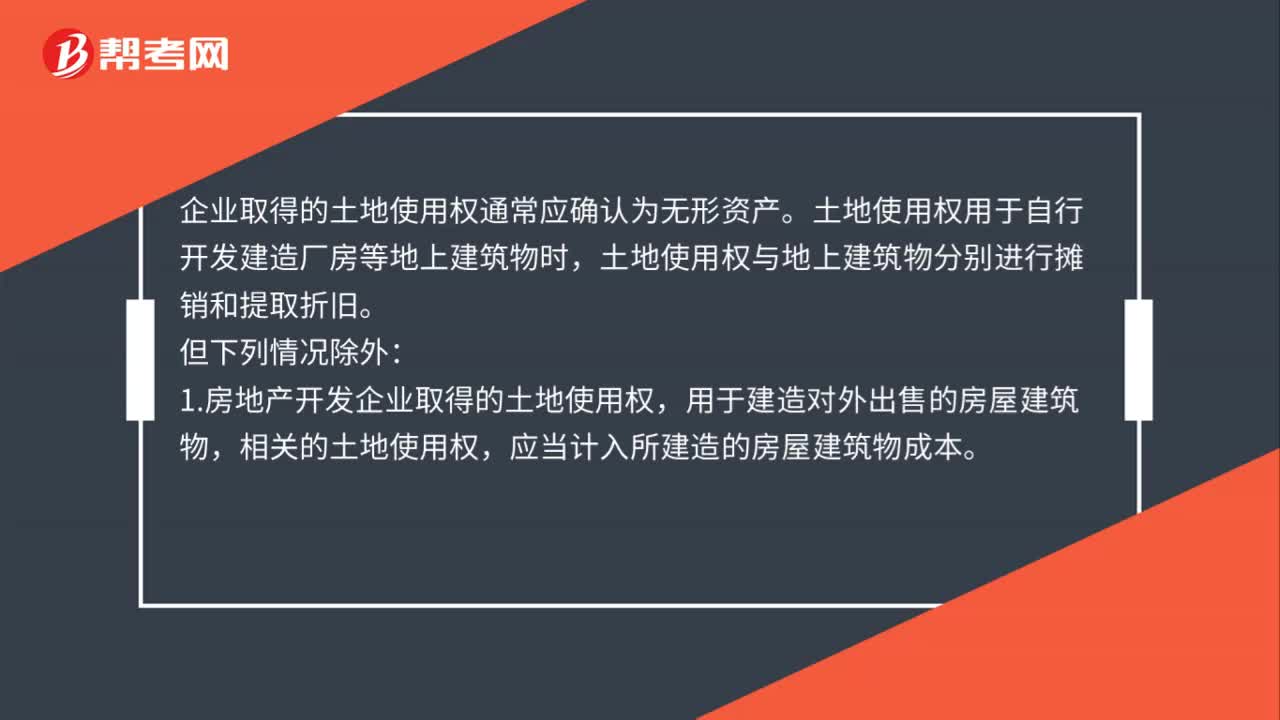

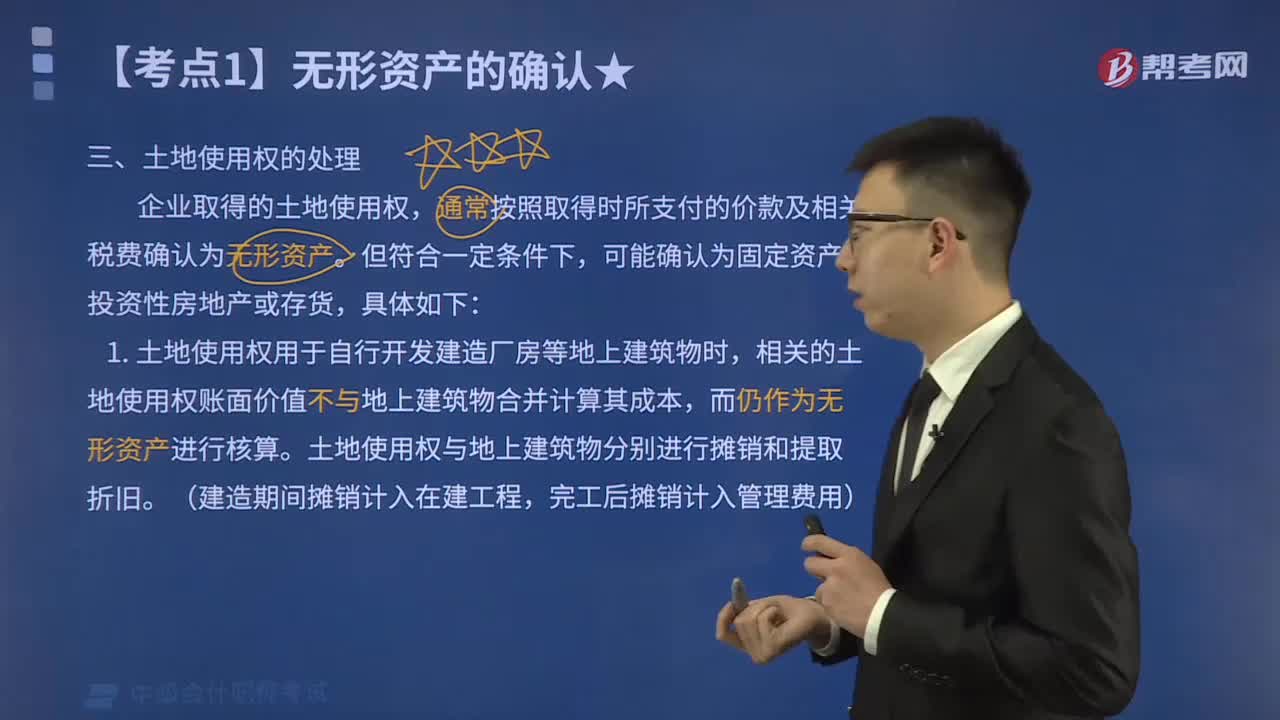

企业取得的土地使用权,通常按照取得时所支付的价款及相关税费确认为无形资产。但符合一定条件下,可能确认为固定资产、投资性房地产或存货,具体如下:

1.土地使用权用于自行开发建造厂房等地上建筑物时,相关的土地使用权账面价值不与地上建筑物合并计算其成本,而仍作为无形资产进行核算。土地使用权与地上建筑物分别进行摊销和提取折旧。(建造期间摊销计入在建工程,完工后摊销计入管理费用)

2.房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,确认为存货,土地使用权计入房屋建筑成本。

【提示】房屋建筑物与土地使用权都计入“开发成本”,然后转入“开发产品”中,构成房地产开发企业的存货项目。

3.企业取得的土地使权用于赚取租金或资本增值时,应作为投资性房地产。

4.企业外购的房屋建筑物,实际支付的价款中包括土地以及建筑物的价值,则应当对支付的价款按照合理的方法(例如,公允价值相对比例)在地上建筑物与土地使用权之间分配;无法合理分配的,应全部作为固定资产进行处理。

86

86土地使用权会计如何处理?:土地使用权会计如何处理?企业取得的土地使用权通常应确认为无形资产。土地使用权用于自行开发建造厂房等地上建筑物时,土地使用权与地上建筑物分别进行摊销和提取折旧。1.房地产开发企业取得的土地使用权,相关的土地使用权,应当计入所建造的房屋建筑物成本。2.企业外购房屋建筑物所支付的价款,应当按照合理的方法在地上建筑物与土地使用权之间进行分配;3.企业改变土地使用权的用途。

217

217土地使用权应怎样进行会计处理?:土地使用权应怎样进行会计处理?通常按照取得时所支付的价款及相关税费确认为无形资产。可能确认为固定资产、投资性房地产或存货,1.土地使用权用于自行开发建造厂房等地上建筑物时,相关的土地使用权账面价值不与地上建筑物合并计算其成本,土地使用权与地上建筑物分别进行摊销和提取折旧。2.房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,土地使用权计入房屋建筑成本“

35

35中级会计职称考试科目有几门?:2020年中级会计职称考试科目一共有三门,具体包含:《中级会计实务》、《财务管理》、《经济法》。参加中级会计考试的人员,应在连续2个考试年度内通过全部科目的考试,方可以取得中级资格证书。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料