下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:57

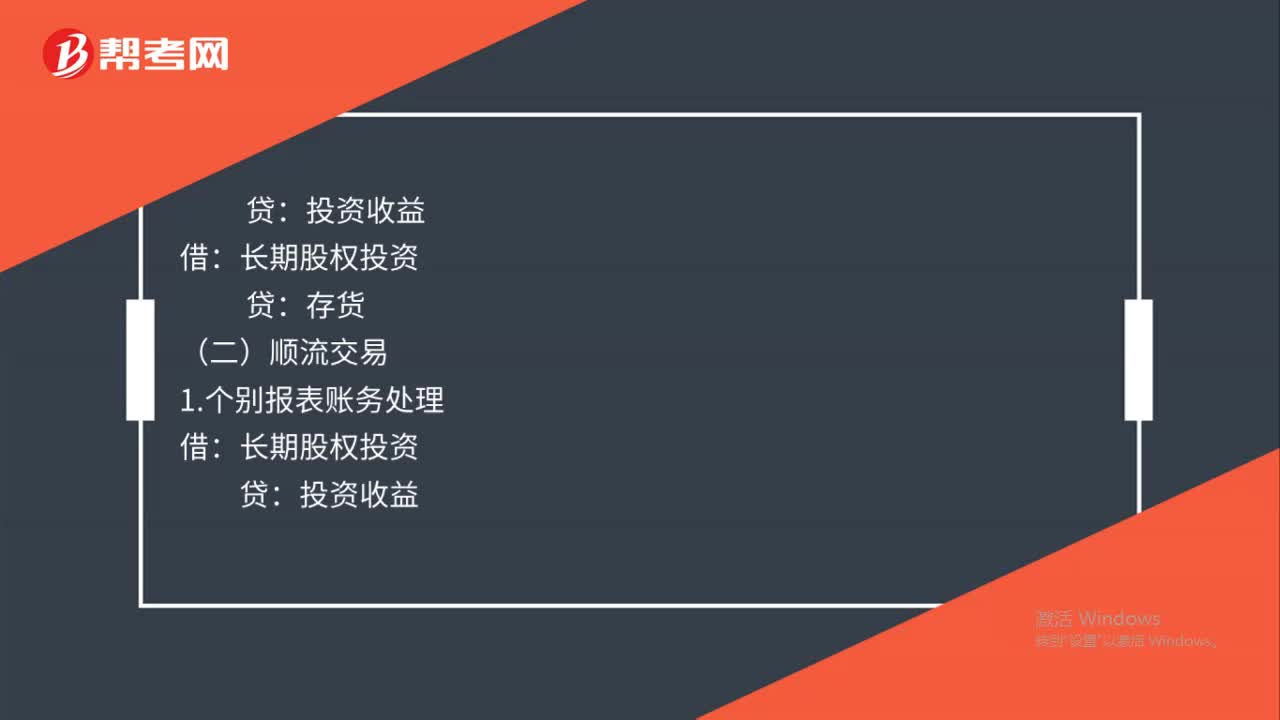

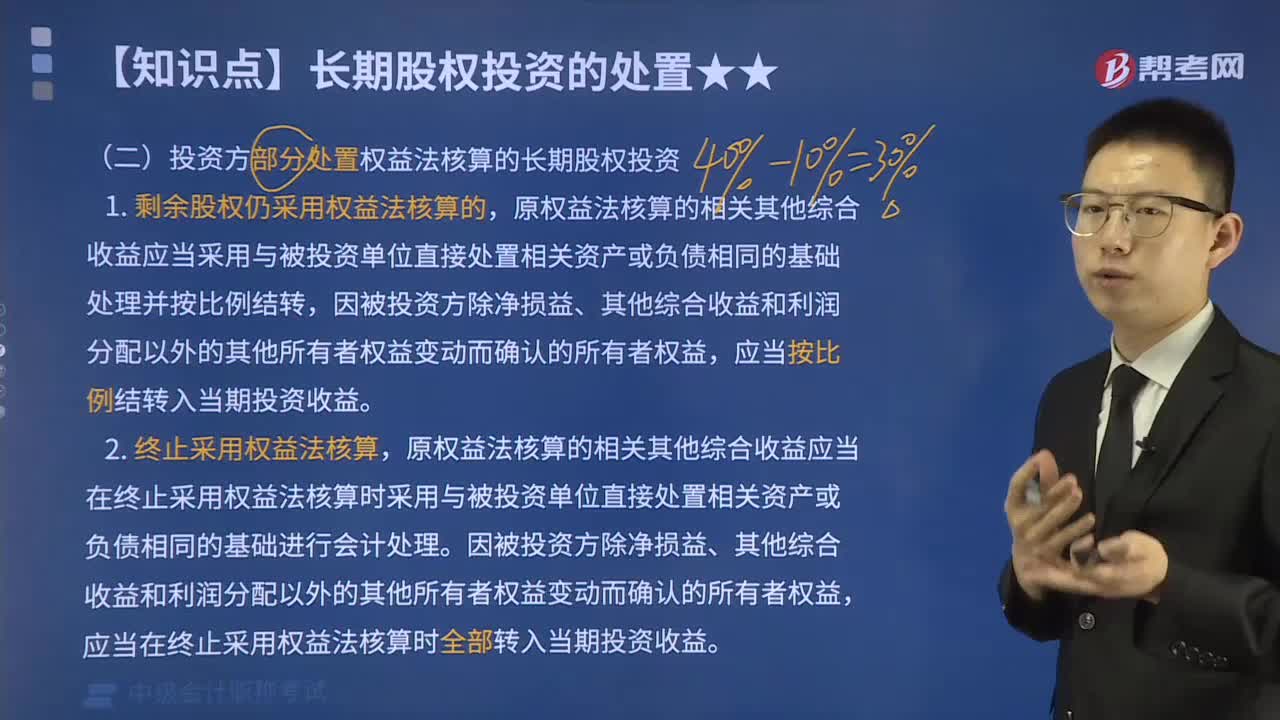

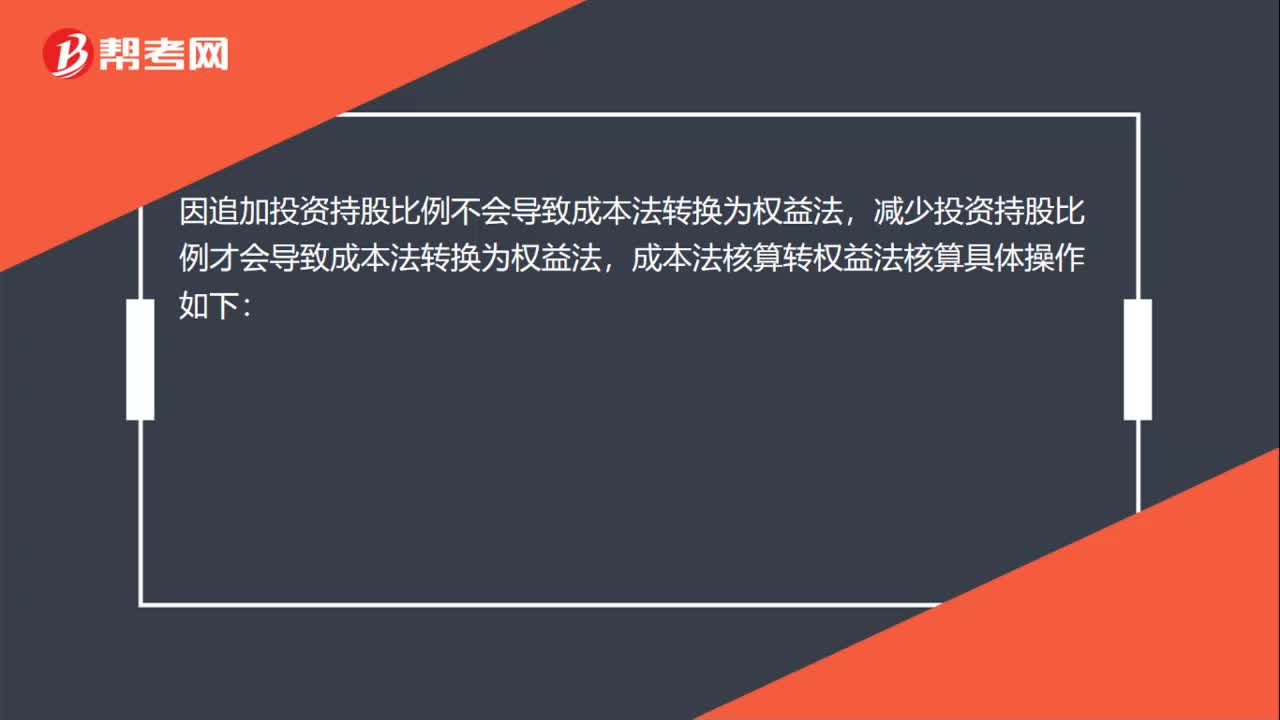

00:57因追加投资持股比例成本法转换为权益法怎么核算?:因追加投资持股比例成本法转换为权益法怎么核算?因追加投资持股比例不会导致成本法转换为权益法,减少投资持股比例才会导致成本法转换为权益法,成本法核算转权益法核算具体操作如下:处置部分:银行存款:贷:长期股权投资:调整长期股权投资账面价值借长期股权投资——损益调整盈余公积——法定盈余公积利润分配——未分配利润投资收益

00:38

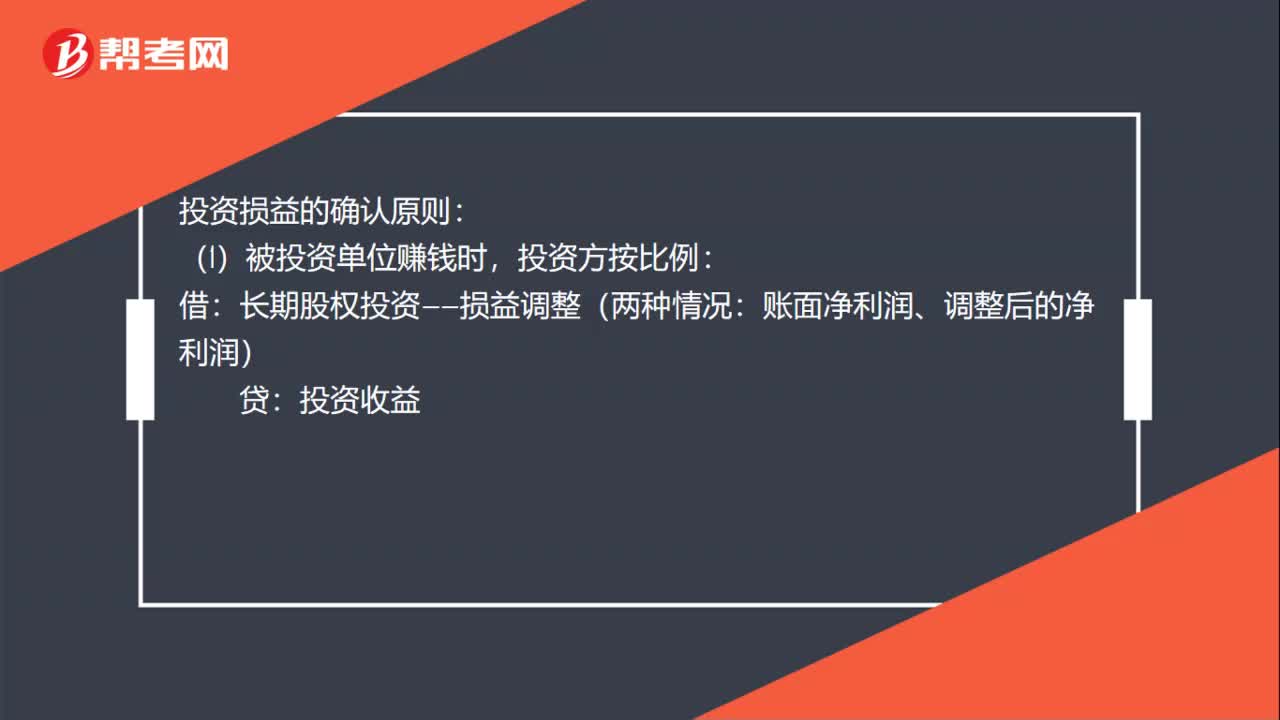

00:38投资损益确认的一般原则是什么?:投资损益的确认原则:(1)被投资单位赚钱时,长期股权投资——损益调整(两种情况:账面净利润、调整后的净利润):贷,投资收益:(2)被投资单位赔钱时:投资方按比例:借投资收益贷长期股权投资——损益调整

00:30

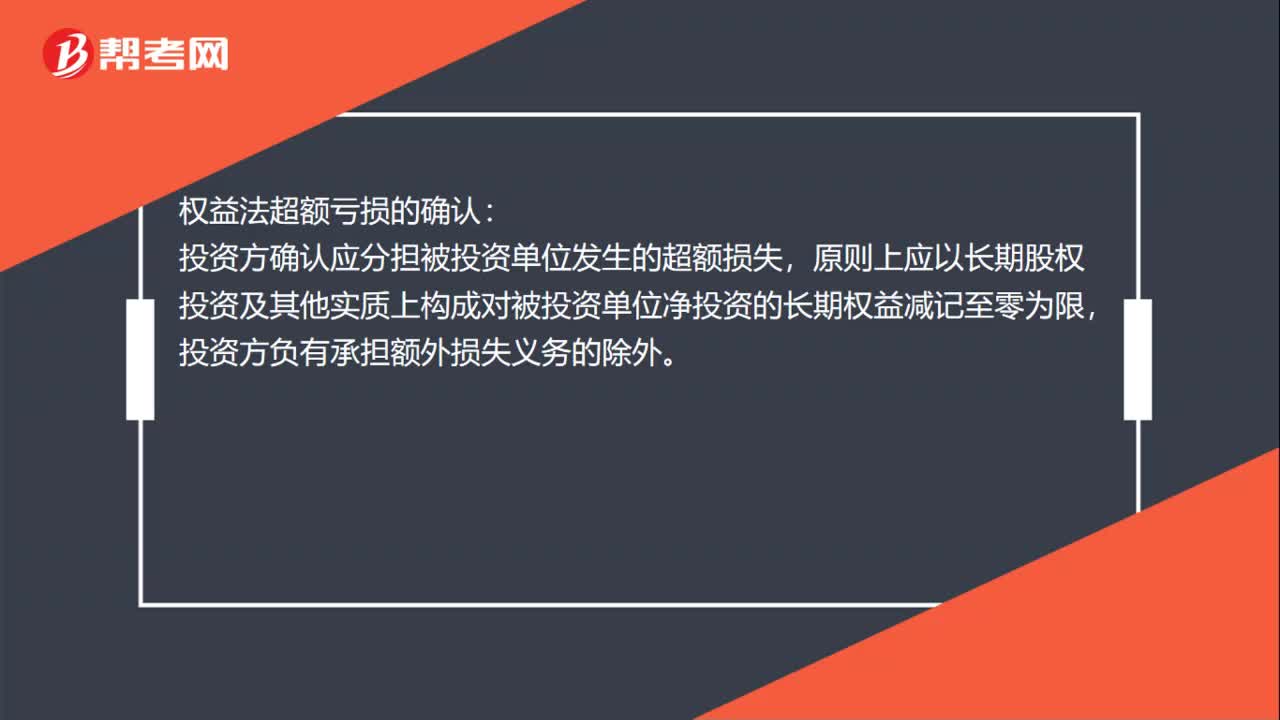

00:30权益法超额亏损怎么确认?:权益法超额亏损的确认:投资方确认应分担被投资单位发生的超额损失,原则上应以长期股权投资及其他实质上构成对被投资单位净投资的长期权益减记至零为限,投资方负有承担额外损失义务的除外。

01:53

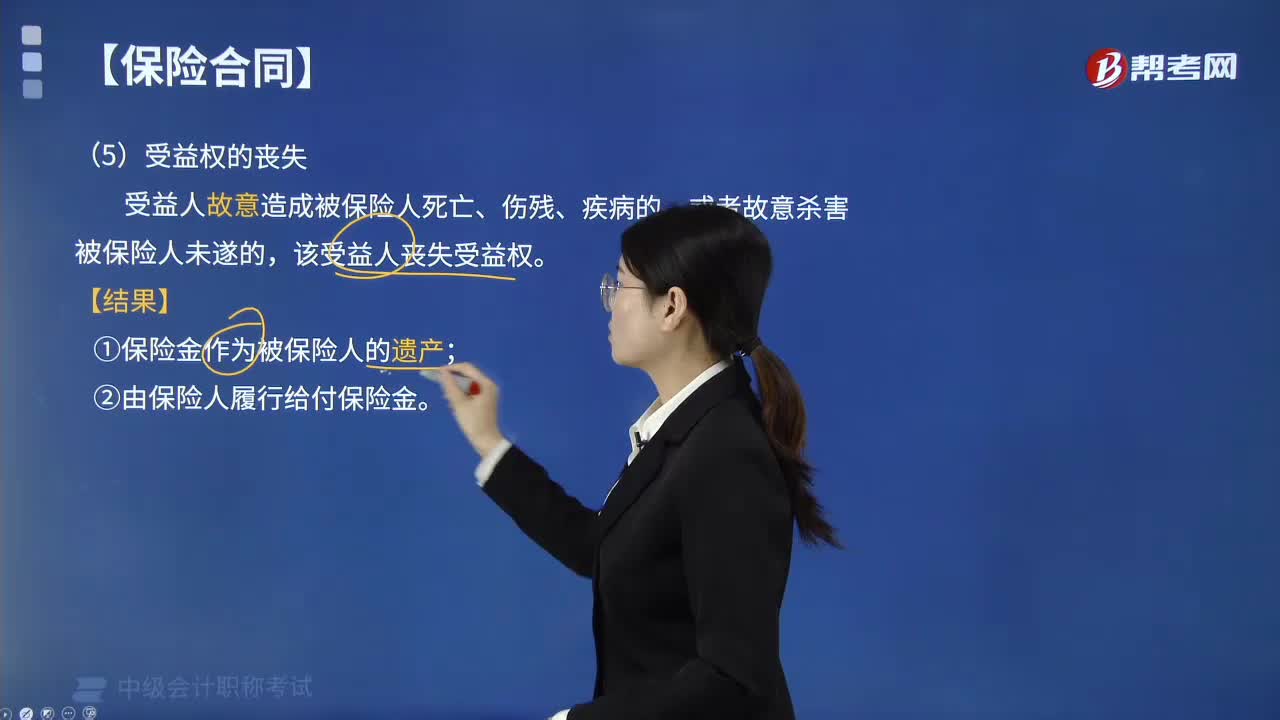

01:53受益人在哪些情况下丧失受益权?:受益人在哪些情况下丧失受益权?受益人故意造成被保险人死亡、伤残、疾病的,保险人应当按照合同约定向其他享有权利的受益人退还保险单的现金价值。①保险金作为被保险人的遗产。②由保险人履行给付保险金,张某为其妻子(完全民事行为能力人)投保了一份以死亡为给付保险金条件的人身保险。A.张某指定小张为受益人时,B.张某以其妻子为被保险人应当经过其同意并认可保险金额,C.张某以签发的保险单质押的:

00:53

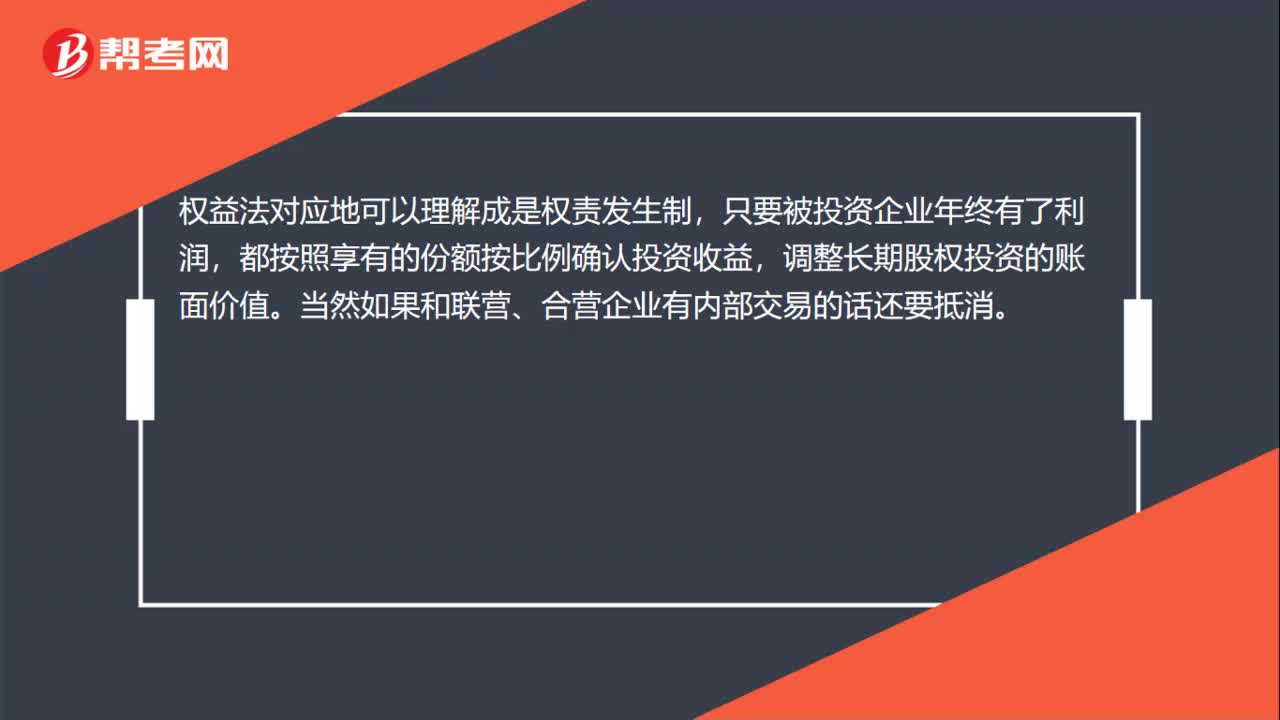

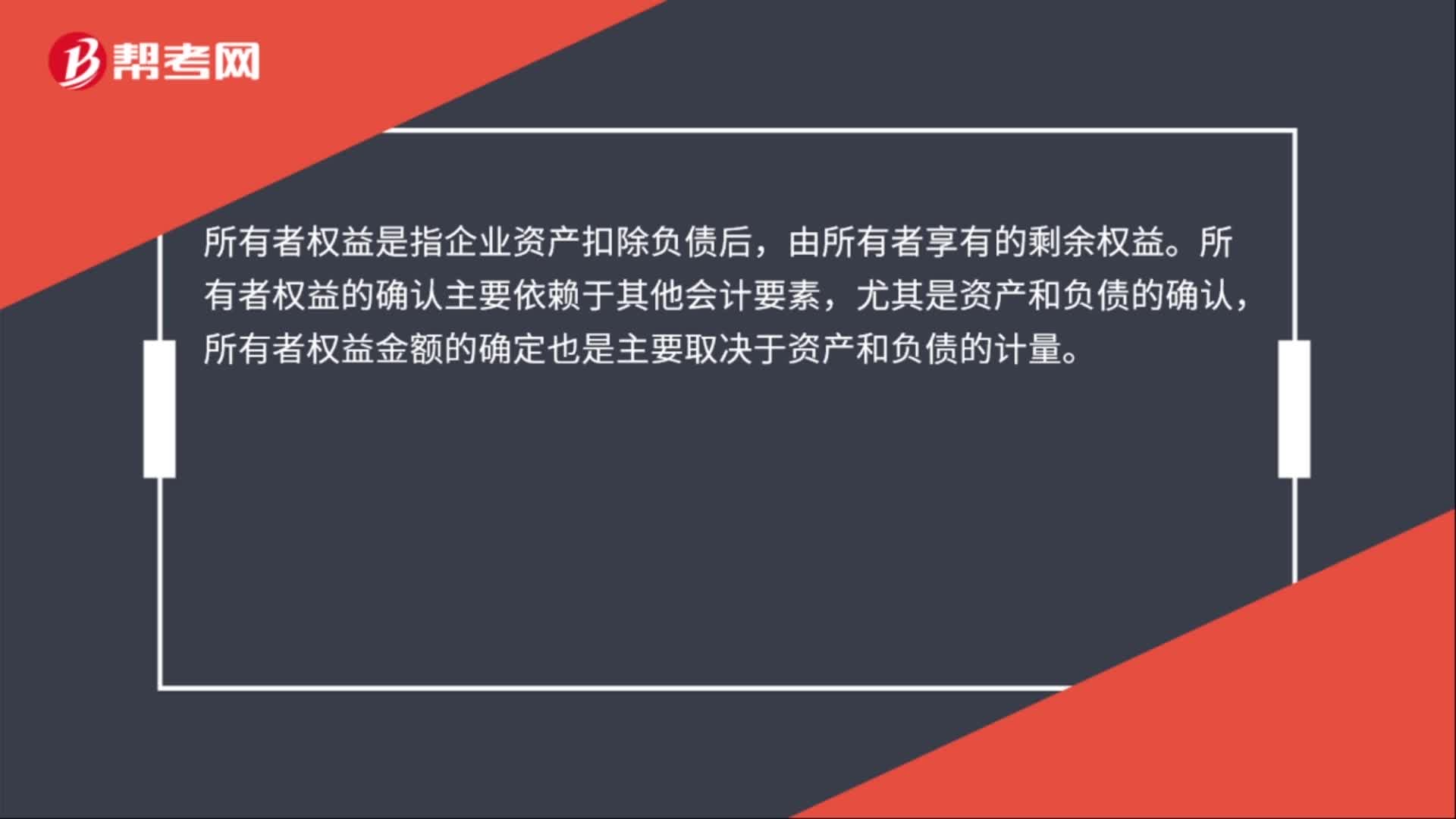

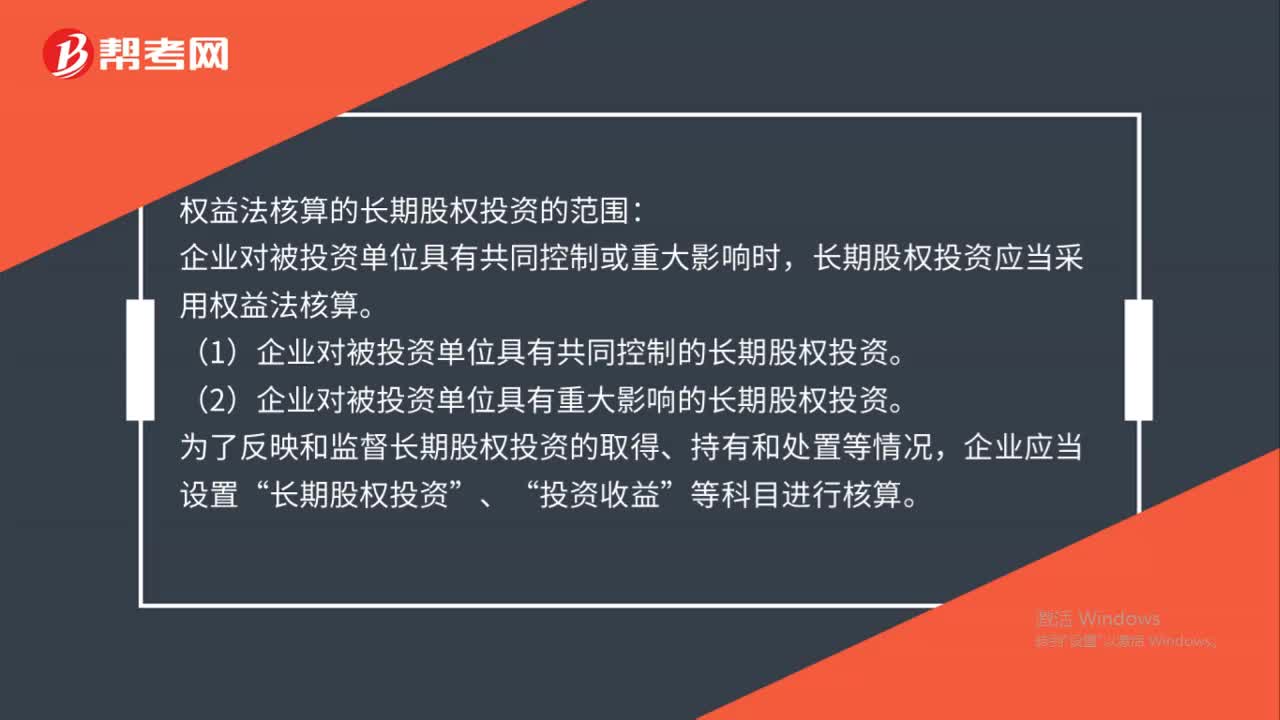

00:53权益法核算的长期股权投资的范围是什么?:权益法核算的长期股权投资的范围:企业对被投资单位具有共同控制或重大影响时,长期股权投资应当采用权益法核算。(1)企业对被投资单位具有共同控制的长期股权投资。(2)企业对被投资单位具有重大影响的长期股权投资。为了反映和监督长期股权投资的取得、持有和处置等情况,企业应当设置“长期股权投资”、“投资收益”等科目进行核算。

00:28

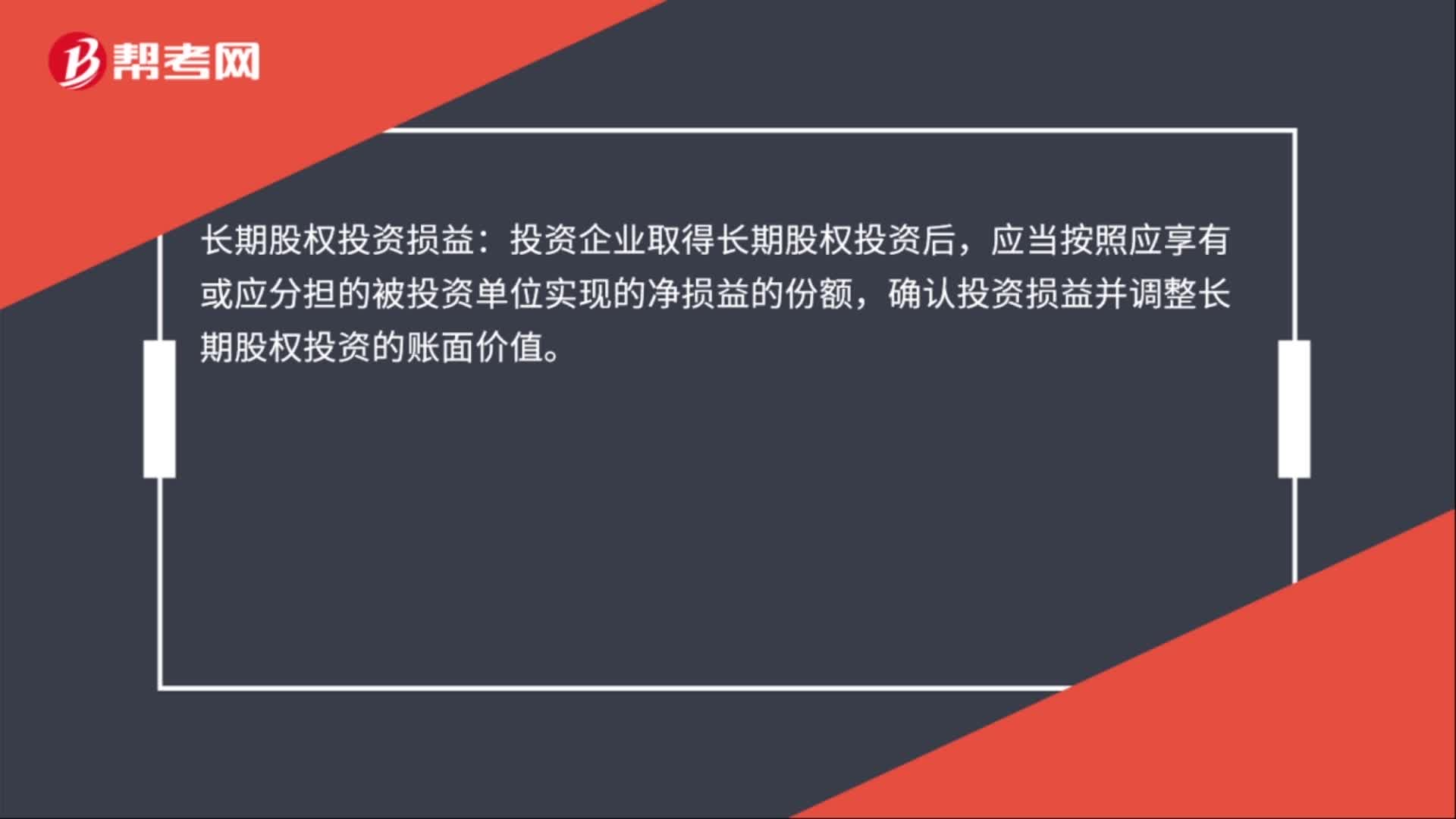

00:28长期股权投资损益是什么?:长期股权投资损益:投资企业取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益的份额,确认投资损益并调整长期股权投资的账面价值。

00:26

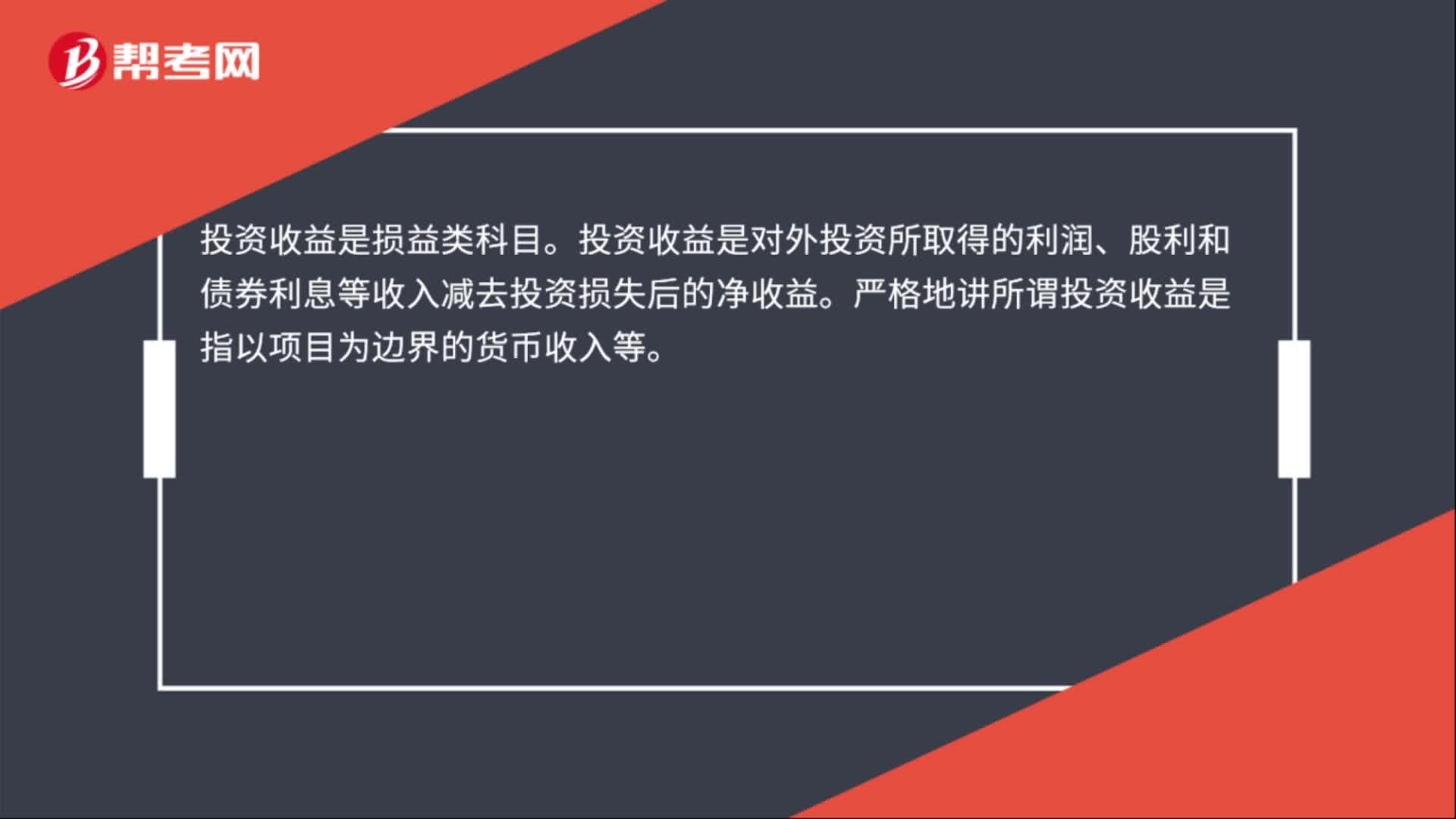

00:26投资损益属于什么科目?:投资损益属于什么科目?投资收益是损益类科目。投资收益是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。严格地讲所谓投资收益是指以项目为边界的货币收入等。

00:40

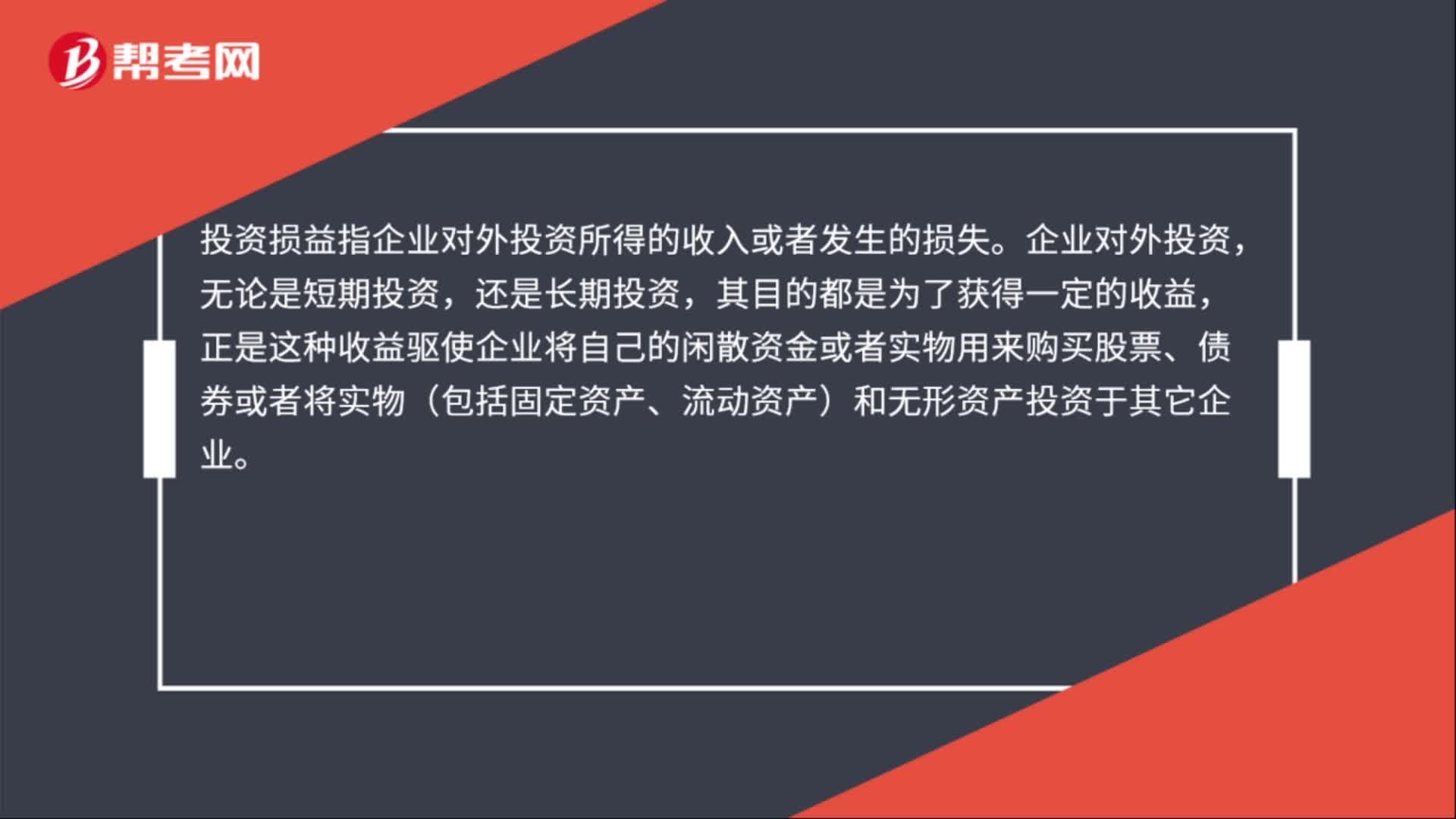

00:40投资损益是什么?:投资损益是什么?投资损益指企业对外投资所得的收入或者发生的损失。企业对外投资,无论是短期投资,还是长期投资,其目的都是为了获得一定的收益,正是这种收益驱使企业将自己的闲散资金或者实物用来购买股票、债券或者将实物(包括固定资产、流动资产)和无形资产投资于其它企业。

00:26

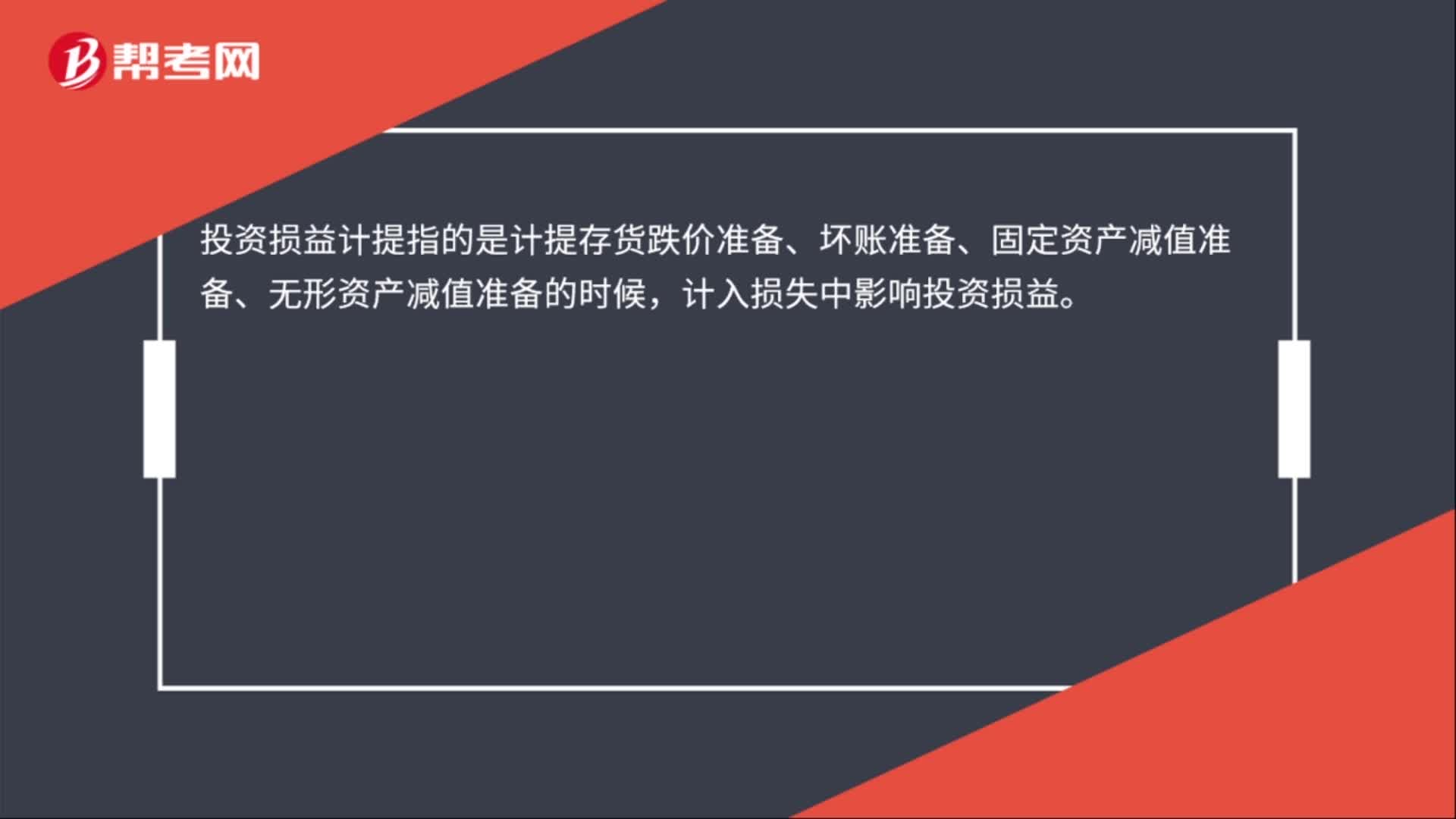

00:26投资损益计提是什么?:投资损益计提是什么?投资损益计提指的是计提存货跌价准备、坏账准备、固定资产减值准备、无形资产减值准备的时候,计入损失中影响投资损益。

00:17

00:17投资净损益是什么?:投资净收益是企业对外投资收益抵减投资损失后的余额。

00:28

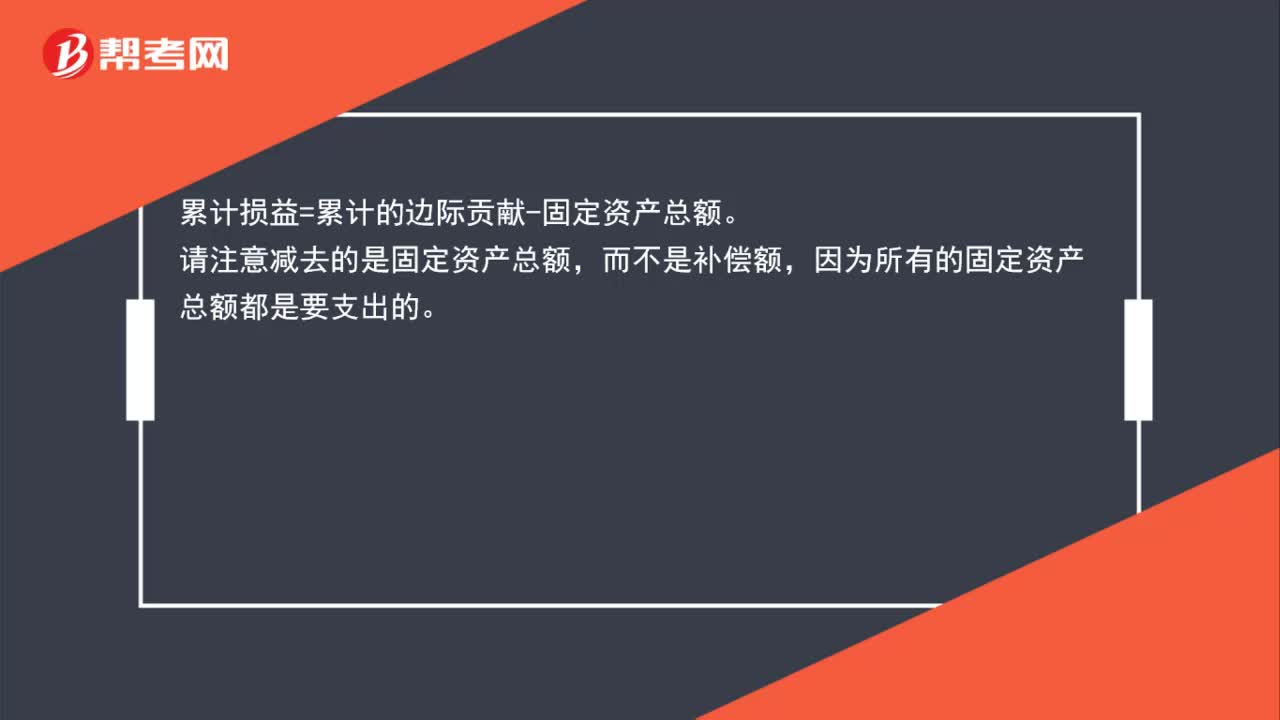

00:28累计损益怎么算?:累计损益怎么算?累计损益=累计的边际贡献-固定资产总额。请注意减去的是固定资产总额,而不是补偿额,因为所有的固定资产总额都是要支出的。

00:29

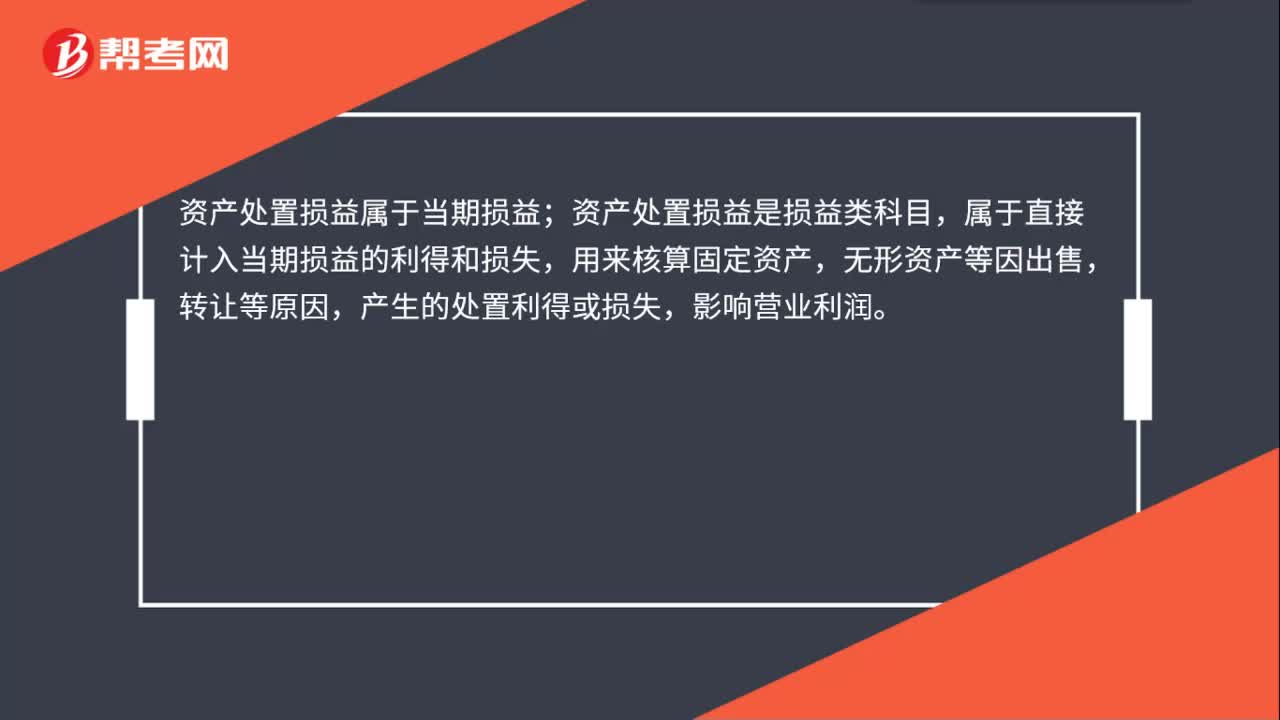

00:29资产处置损益属于当期损益吗?:资产处置损益属于当期损益;资产处置损益是损益类科目,属于直接计入当期损益的利得和损失,用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失,影响营业利润。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日