下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:33

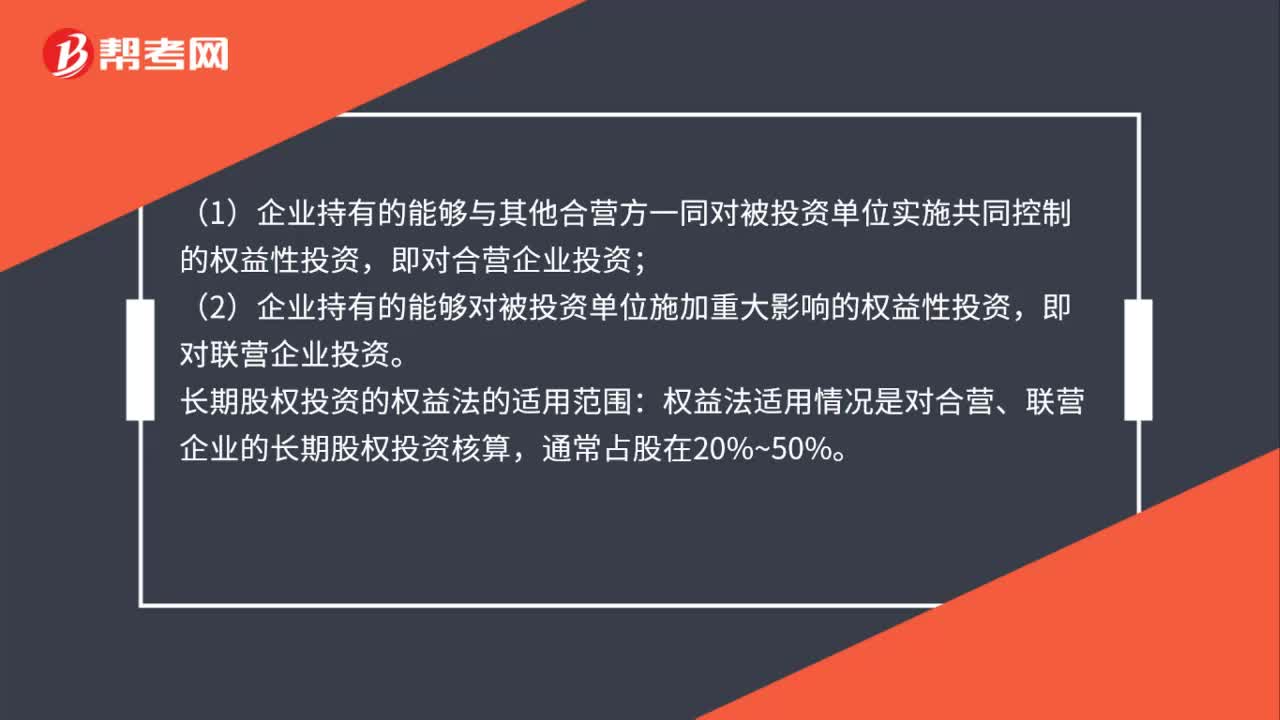

01:33成本法及权益法核算的范围是什么?:成本法及权益法核算的范围:(1)企业持有的能够对被投资单位实施控制的权益性投资;(2)企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场上没有报价且公允价值不能可靠计量的权益性投资,(1)企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资。(2)企业持有的能够对被投资单位施加重大影响的权益性投资:即对联营企业投资,长期股权投资的权益法的适用范围。

01:07

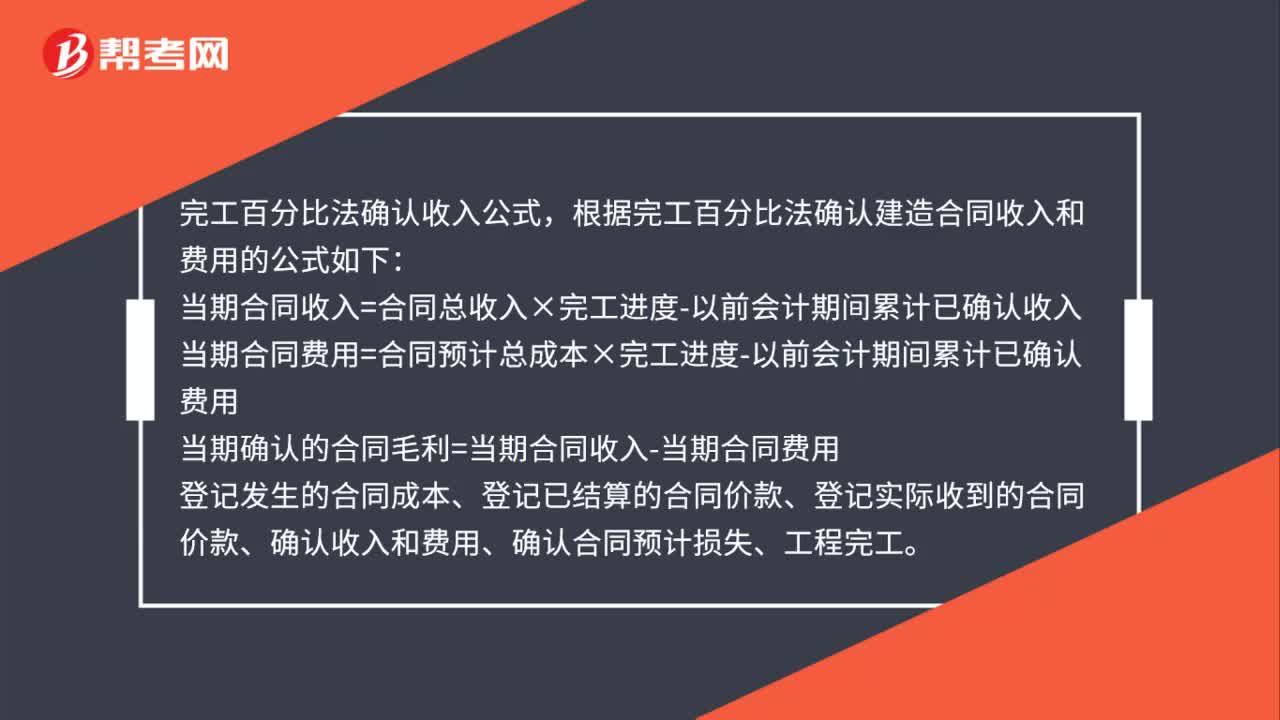

01:07完工百分比法确认收入公式是什么?:完工百分比法确认收入公式,根据完工百分比法确认建造合同收入和费用的公式如下:当期合同收入=合同总收入×完工进度-以前会计期间累计已确认收入当期合同费用=合同预计总成本×完工进度-以前会计期间累计已确认费用。当期确认的合同毛利=当期合同收入-当期合同费用登记发生的合同成本、登记已结算的合同价款、登记实际收到的合同价款、确认收入和费用、确认合同预计损失、工程完工

00:28

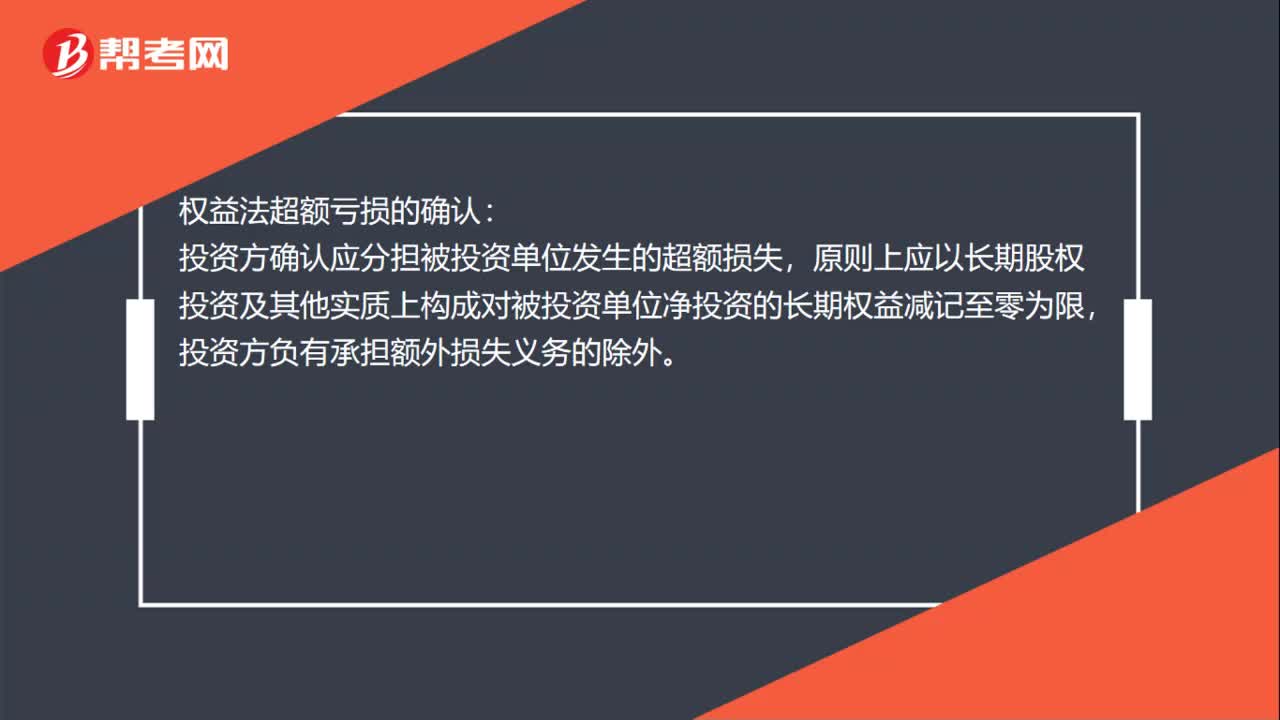

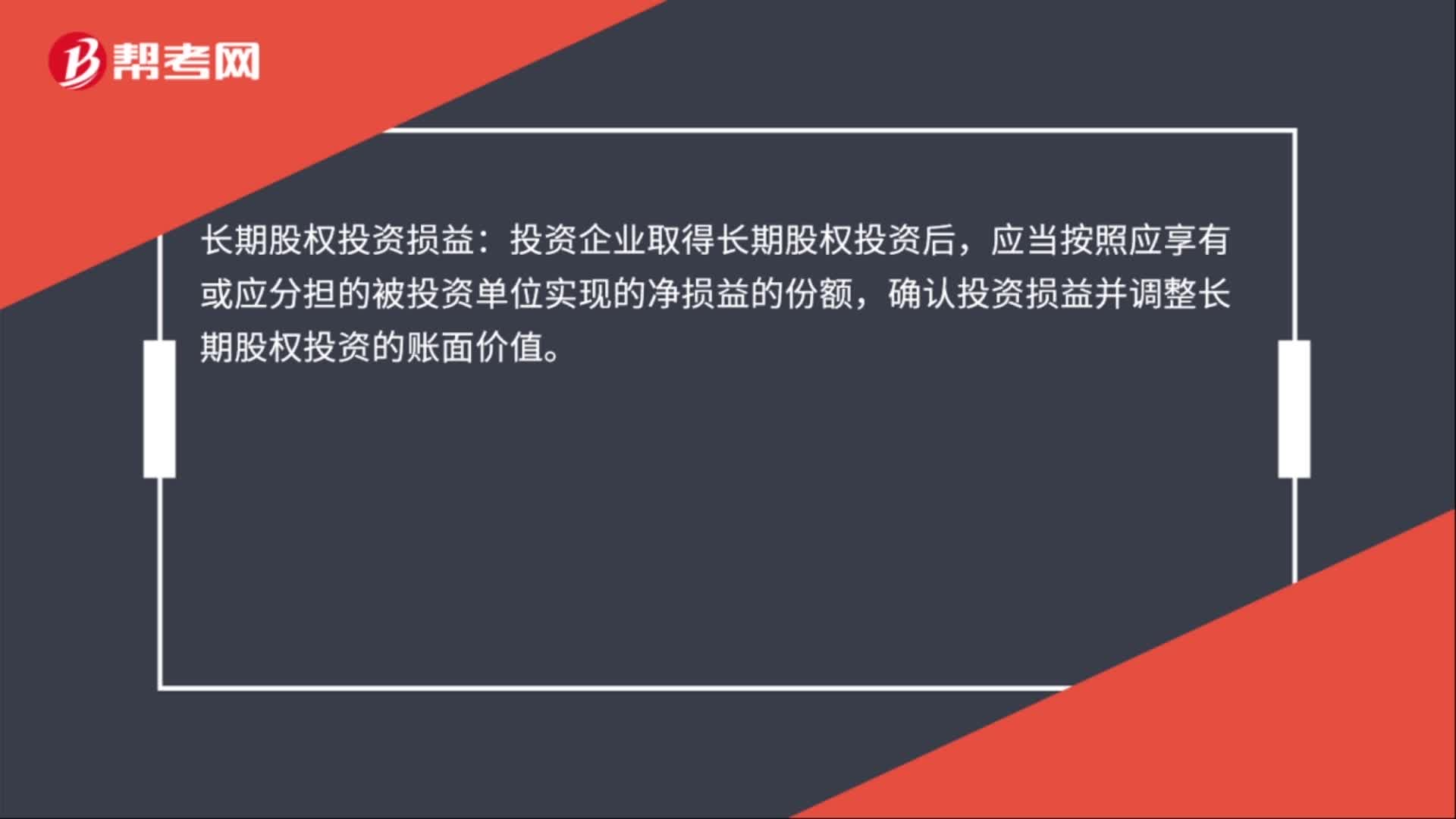

00:28长期股权投资损益是什么?:长期股权投资损益:投资企业取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益的份额,确认投资损益并调整长期股权投资的账面价值。

00:40

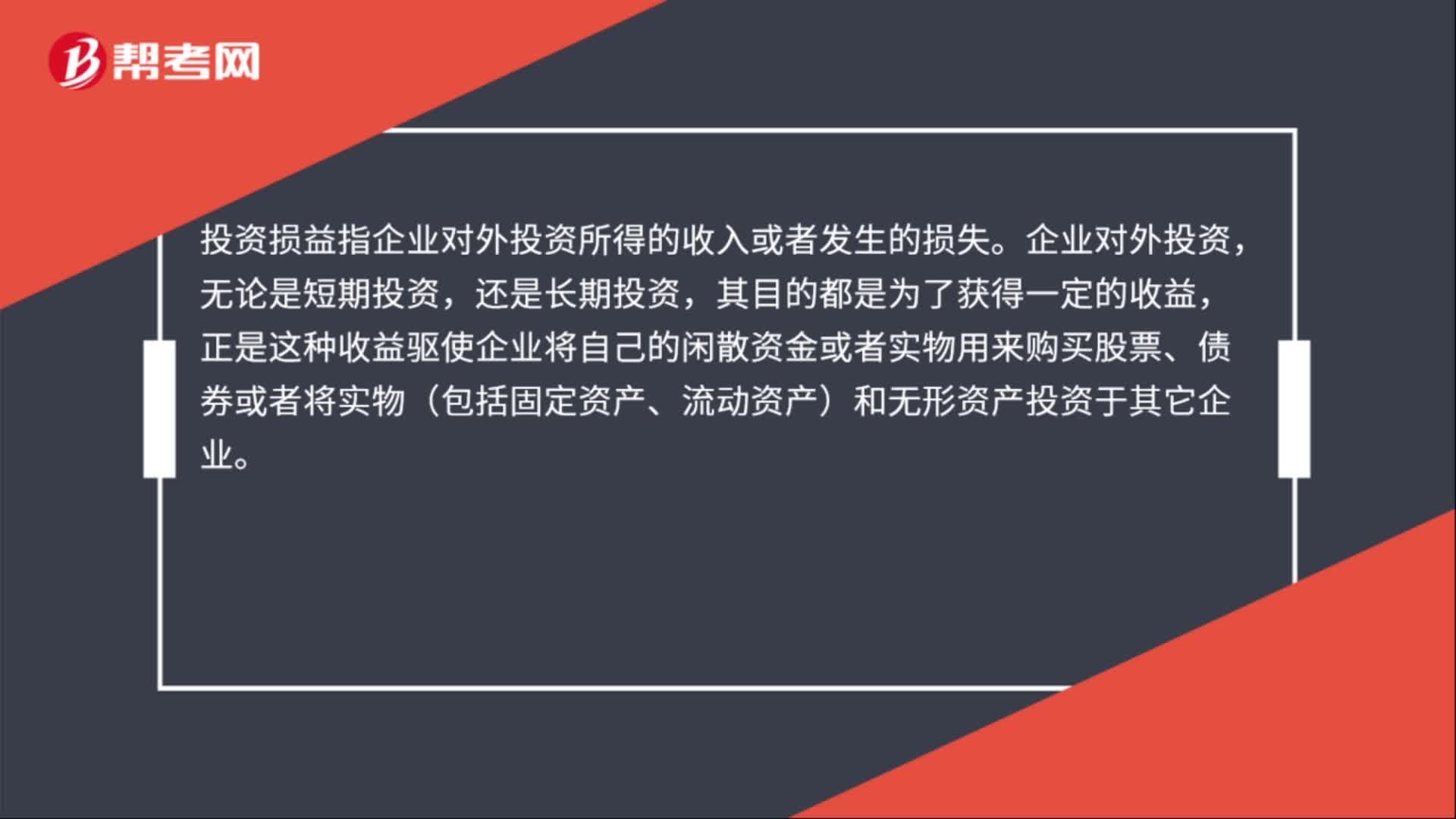

00:40投资损益是什么?:投资损益是什么?投资损益指企业对外投资所得的收入或者发生的损失。企业对外投资,无论是短期投资,还是长期投资,其目的都是为了获得一定的收益,正是这种收益驱使企业将自己的闲散资金或者实物用来购买股票、债券或者将实物(包括固定资产、流动资产)和无形资产投资于其它企业。

00:17

00:17投资净损益是什么?:投资净收益是企业对外投资收益抵减投资损失后的余额。

00:34

00:34损益利得是什么?:损益利得是什么?损益亦称财务成果,企业的利润或亏损。收入超过支出,就是企业的纯益;则是纯损。利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。与损失相对。

00:36

00:36当期损益利得是什么?:当期损益利得是什么?当期损益利得是指企业在某一会计期间进行生产经营活动所取得的财务成果,具体表现为利润或亏损。通过当期损益的核算,不仅可以反映出企业生产经营活动和管理工作的质量,而且可以评价企业的盈利能力,是广大投资者作出正确判断和决策的重要依据。

00:28

00:28累计损益怎么算?:累计损益怎么算?累计损益=累计的边际贡献-固定资产总额。请注意减去的是固定资产总额,而不是补偿额,因为所有的固定资产总额都是要支出的。

02:12

02:12权益法转换为公允价值计量的会计分录怎么做?:权益法转换为公允价值计量的会计分录怎么做?同将原投资在转换日按公允价值全部出售,再按当日的公允价值将剩余股权回购。所以原投资的账面价值与当日公允价值的差额计入投资收益,原计入其他综合收益的应转入当期损益或留存收益,原计入资本公积——其他资本公积中的金额也结转至投资收益,长期股权投资(出售部分账面价值):(2)原权益法核算确认的全部其他综合收益:投资收益:盈余公积

00:36

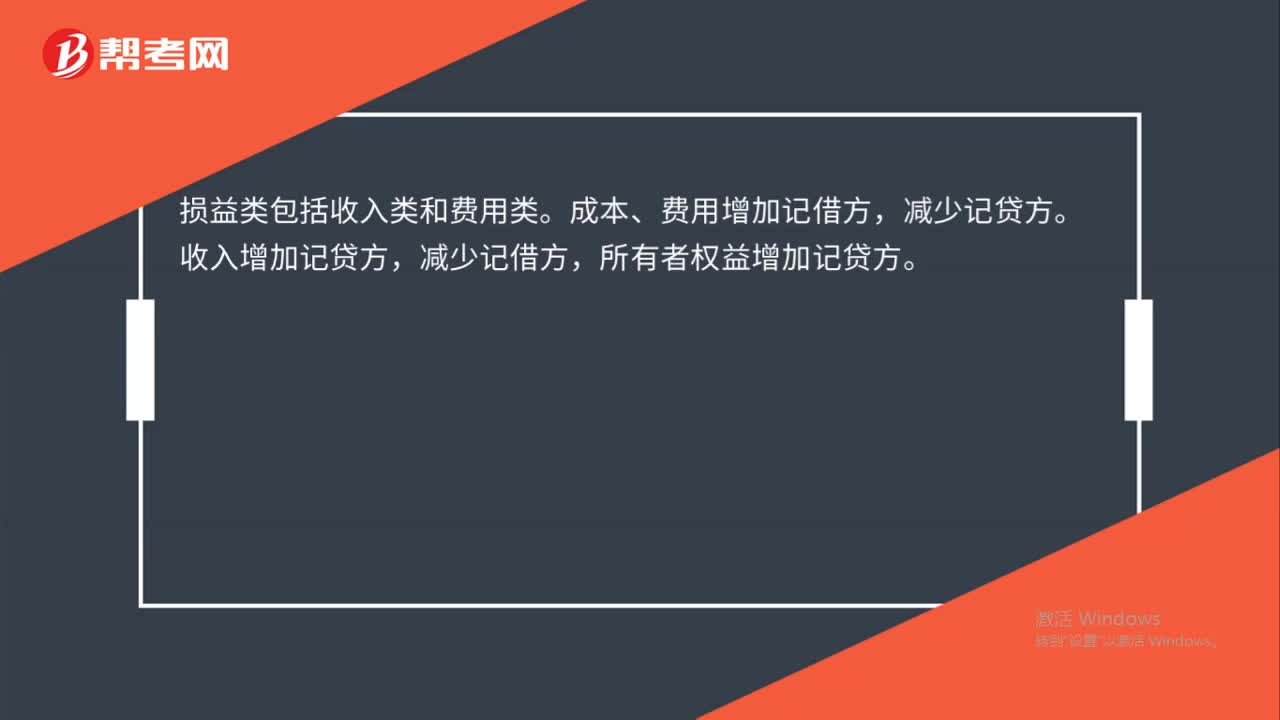

00:36少数股东权益与少数股东损益的区别?:少数股东权益与少数股东损益的区别?少数股东权益是所有者权益类科目,少数股东损益是损益类科目。少数股东权益代表特定时点少数股东持有的子公司的净资产份额。少数股东损益代表当期少数股东因子公司实现净利润确认相应份额的投资收益的金额。

00:29

00:29资产处置损益属于当期损益吗?:资产处置损益属于当期损益;资产处置损益是损益类科目,属于直接计入当期损益的利得和损失,用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失,影响营业利润。

00:29

00:29亏损合同是什么?:亏损合同,是指履行合同义务不可避免会发生的成本超过预期经济利益的合同。亏损合同产生的义务满足预计负债的确认条件,应当确认为预计负债。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日