下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业所得税中销售货物收入金额怎样确定?

企业所得税中销售货物收入金额的确定:

1. 考虑销售货物收入,应当注意将视同销售收入一并计入。

【案例】甲企业为增值税一般纳税人,2019年财务资料显示其销售货物取得不含增值税销售收入5000万元;另发现,甲企业销售货物同时收取优质费56.5万元、将不含增值税市场价为5万元的自产货物发放给职工,企业均未作销售收入处理。假定甲企业销售的上述货物均适用13%的增值税税率。

【解析】甲企业2019年企业所得税销售货物收入=5000+56.5÷(1+13%)+5=5055(万元)。

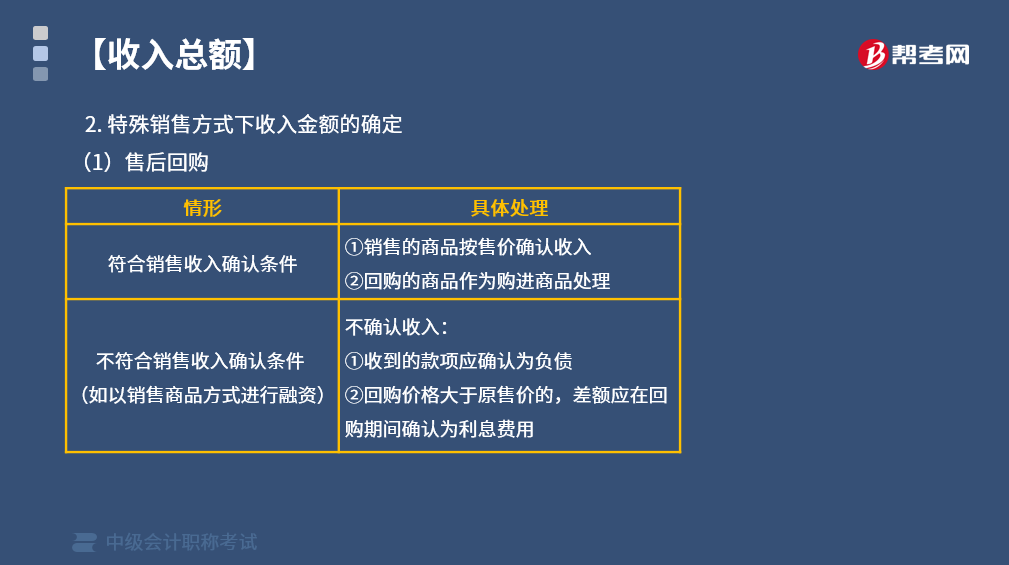

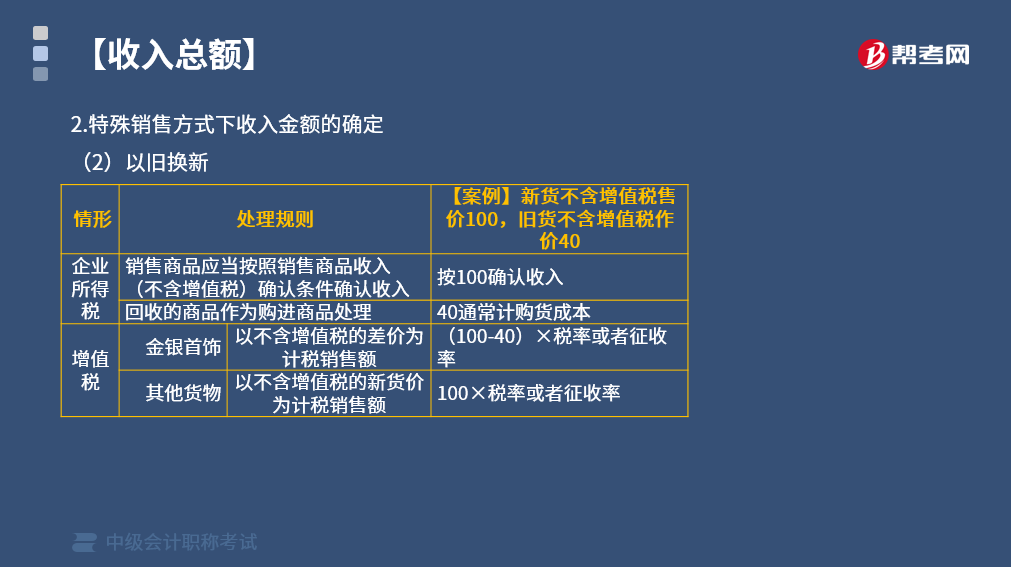

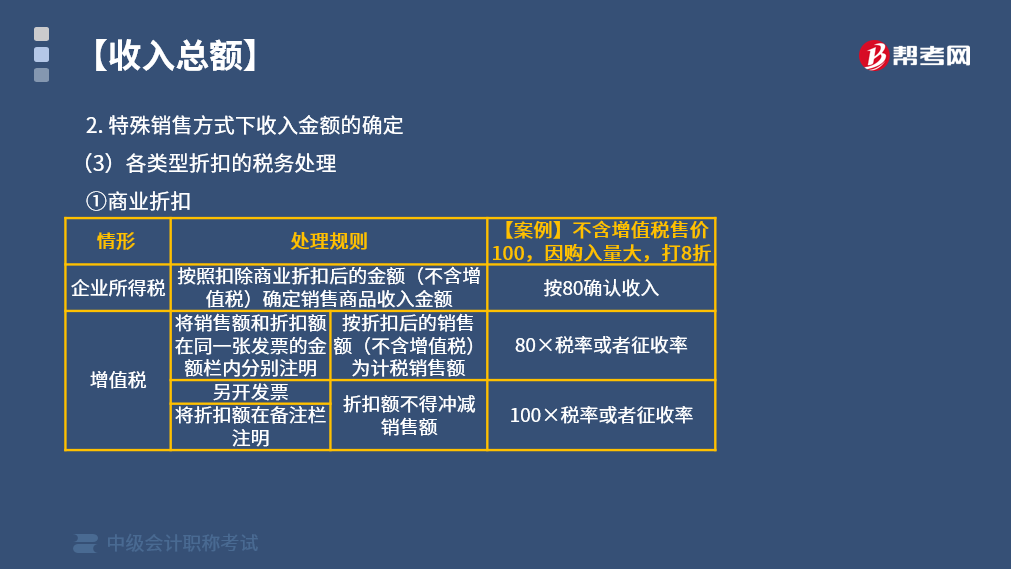

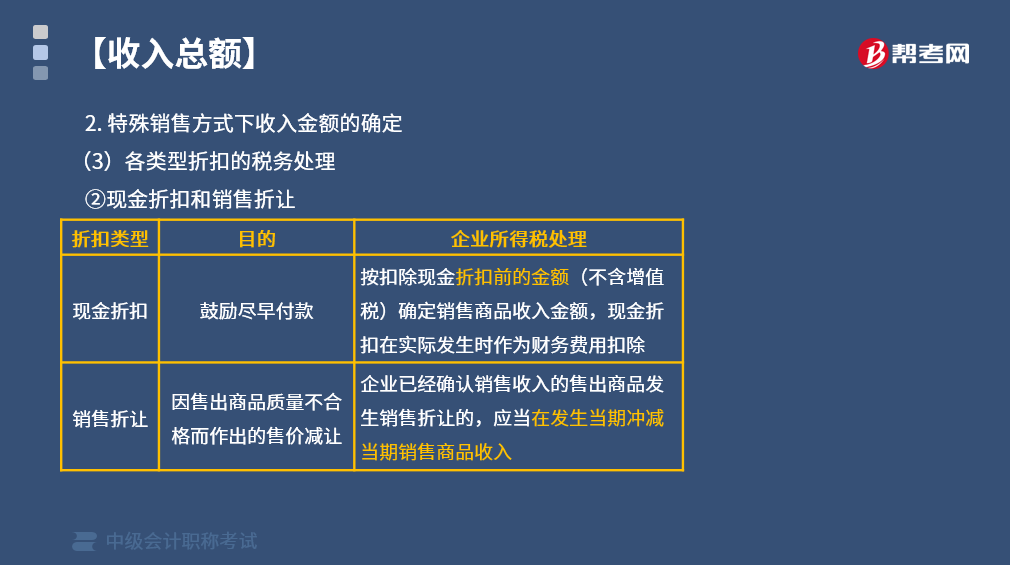

2. 特殊销售方式下收入金额的确定

(1)售后回购

(2)以旧换新

(3)各类型折扣的税务处理

①商业折扣

②现金折扣和销售折让

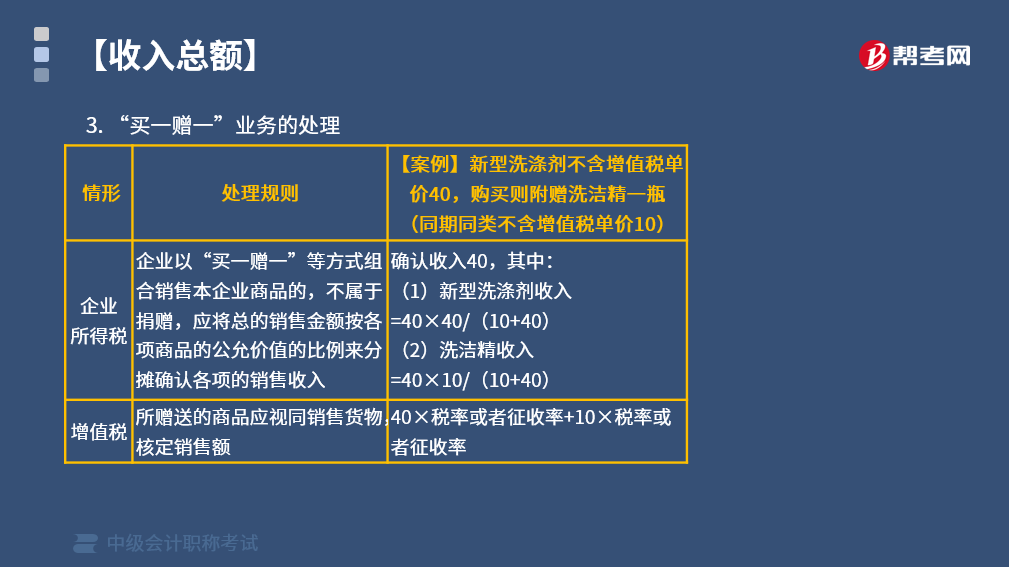

3. “买一赠一”业务的处理

下面是我们对中级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·单选题】甲家电企业(简称“甲企业”)为增值税一般纳税人。2019年10月,甲企业按八折优惠价格销售一批商品,该批商品折扣前的价格为45.2万元(含增值税,税率13%)。甲企业销售该批商品应确认的企业所得税应税收入为( )万元。

A. 40

B. 32

C. 36.16

D. 45.2

【答案】B

【解析】应确认企业所得税收入金额=45.2÷(1+13%)×80%=32(万元)。

78

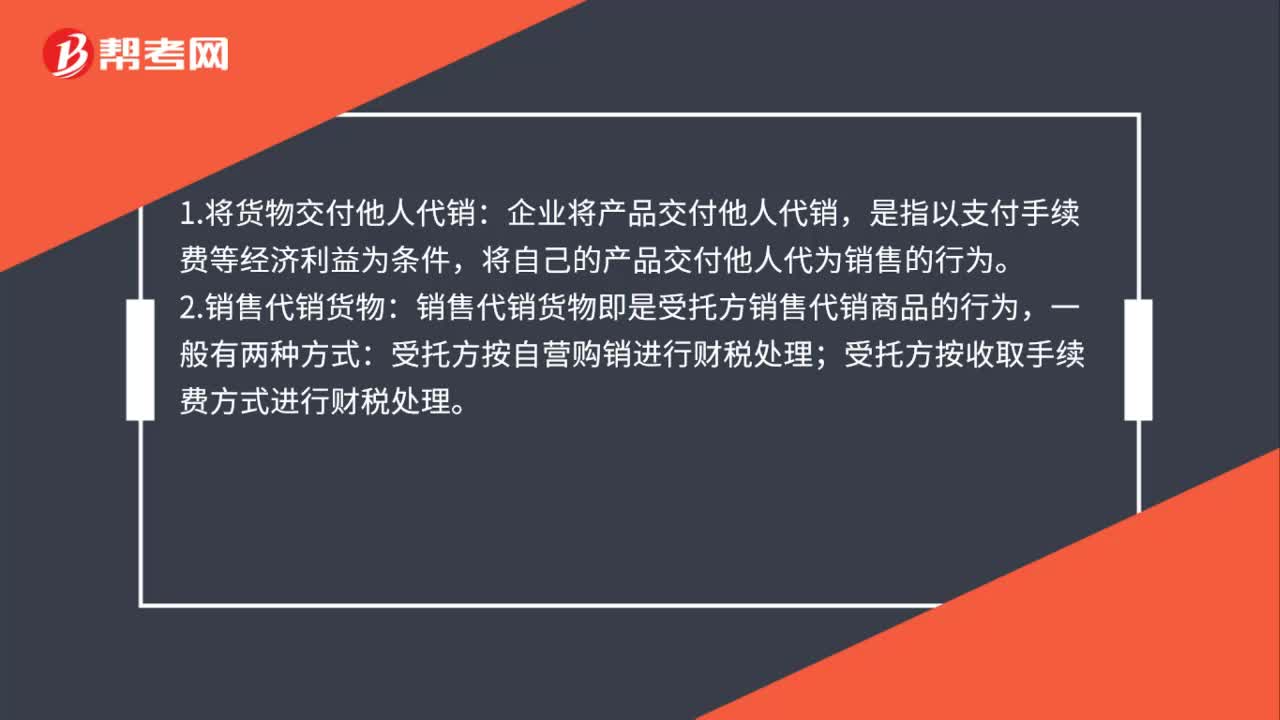

78需要确认收入视同销售的有哪些?:需要确认收入视同销售的有哪些?1.将货物交付他人代销:企业将产品交付他人代销,是指以支付手续费等经济利益为条件,将自己的产品交付他人代为销售的行为。2.销售代销货物:销售代销货物即是受托方销售代销商品的行为,受托方按自营购销进行财税处理;受托方按收取手续费方式进行财税处理。3.货物移送的财税处理:设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售。

63

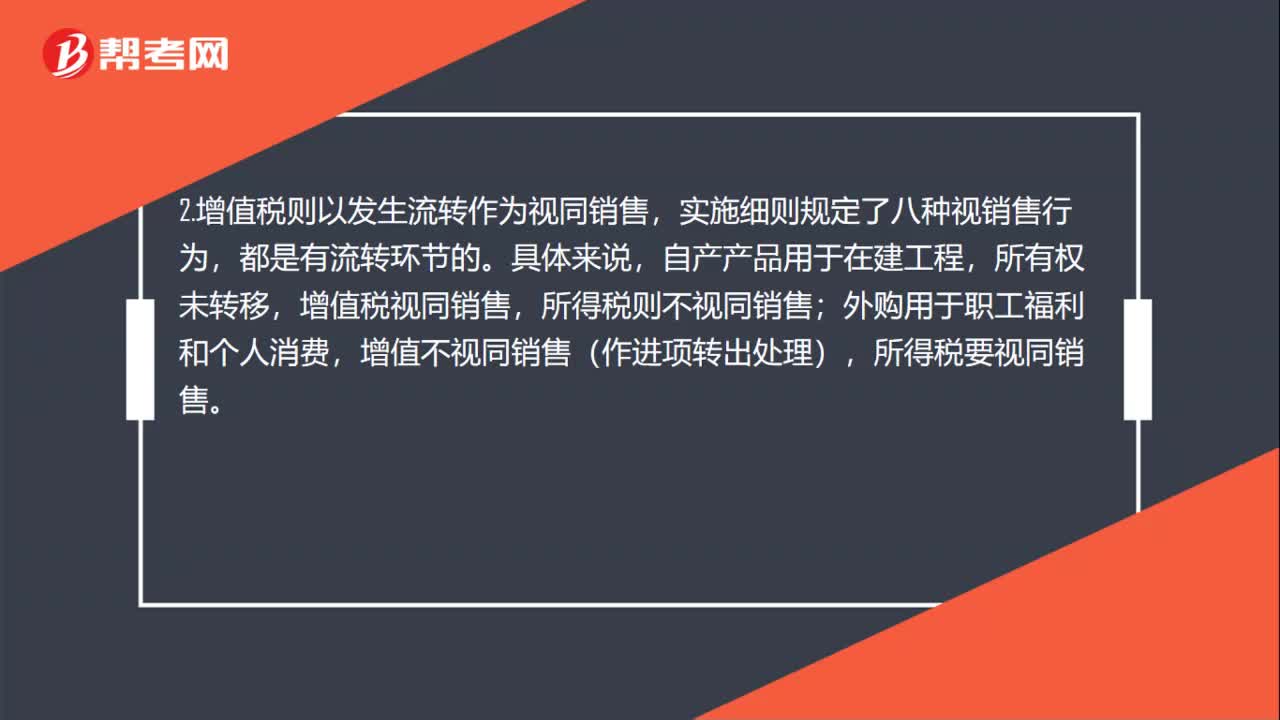

63所得税视同销售和增值税视同销售区别是什么?:所得税视同销售和增值税视同销售区别是什么?区别如下:1.所得税以所有权转移为前提,如果所有权未转移,则视为内部处置资产,不视同销售,增值税则以发生流转作为视同销售。2.自产产品用于在建工程,所有权未转移,增值税视同销售,所得税则不视同销售。3.外购用于职工福利和个人消费,增值不视同销售(作进项转出处理),所得税要视同销售。

59

59所得税视同销售和增值税视销售的区别是什么?:所得税视同销售和增值税视销售的区别是什么?1.所得税以所有权转移为前提,例如外购或自产产品用于无偿赠予、作为样品送给客户、作为投资、作为利润分配、用作广告、用于个人消费和职工福利等,都是发生了所有权转移的,如果所有权未转移,则视为内部处置资产,不视同销售。2.增值税则以发生流转作为视同销售,实施细则规定了八种视销售行为,自产产品用于在建工程,所有权未转移,增值税视同销售。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料