下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

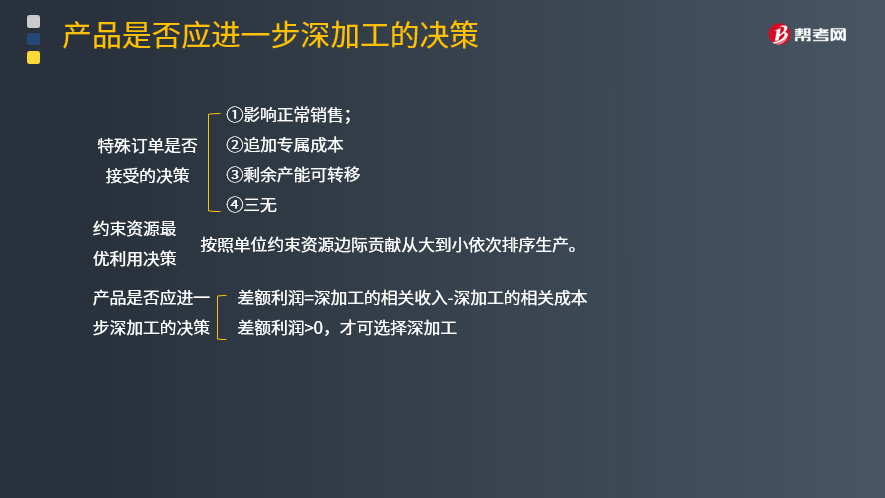

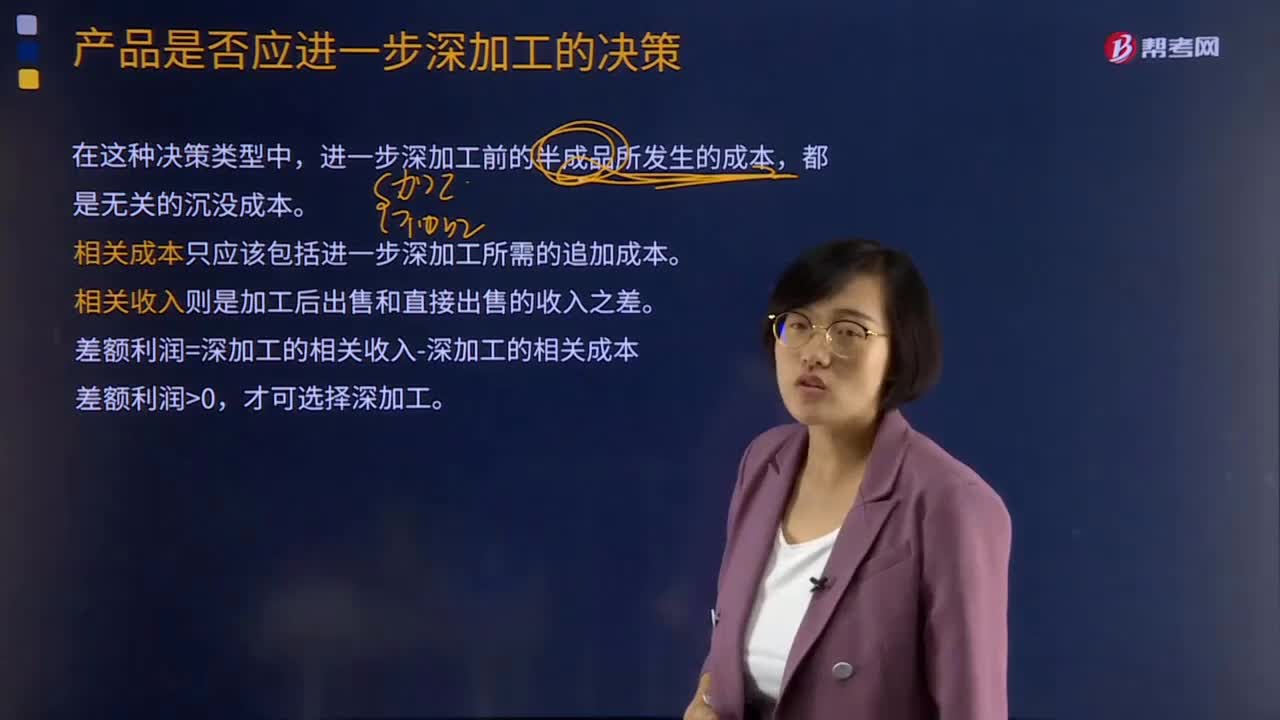

产品是否应进一步深加工的决策是怎样的?

在这种决策类型中,进一步深加工前的半成品所发生的成本,都是无关的沉没成本。

相关成本只应该包括进一步深加工所需的追加成本。

相关收入则是加工后出售和直接出售的收入之差。

差额利润=深加工的相关收入-深加工的相关成本

差额利润>0,才可选择深加工。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】某企业生产A半成品10 000件,销售单价为50元,单位变动成本为20元,全年固定成本总额为200 000元,若把A半成品进一步加工为产品B,则每件需要追加变动成本20元,产品的销售单价为80元。

要求:

(1)企业具备进一步加工10 000件A产品的生产能力,该生产能力无法转移,但需要追加专属固定成本50 000元,分析判断是否需要深加工该产品。

【答案】

深加工增加的收入=(80-50)×10 000=300 000(元)

深加工追加的成本=20×10 000+50 000=250 000(元)

进一步深加工后可以增加利润50 000元(=300 000-250 000),企业应该深加工后再销售。

(2)企业只具备进一步加工7 000件A产品的生产能力,该生产能力可以用于对外承揽加工业务,预计每年可获得边际贡献75 000元,分析判断是否需要深加工该产品。

【答案】

深加工增加的收入=(80-50)×7 000=210 000(元)

深加工追加的成本=20×7 000+75 000=215 000(元)

进一步深加工后减少利润5 000元(=215 000-210 000),企业应该直接销售该产品。

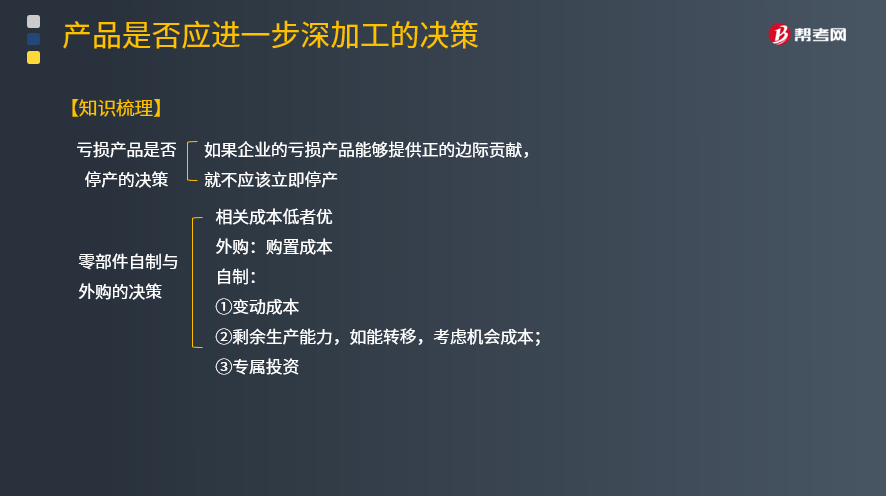

【知识梳理】

14

14亏损产品是否停产的决策指标是什么?:亏损产品是否停产的决策指标是看该产品或者部门能否给企业带来正的边际贡献。

14

14亏损产品是否停产的决策指标是什么?:亏损产品是否停产的决策指标是看该产品或者部门能否给企业带来正的边际贡献。

697

697产品是否应进一步深加工的决策是怎样的?:产品是否应进一步深加工的决策是怎样的?进一步深加工前的半成品所发生的成本,相关成本只应该包括进一步深加工所需的追加成本。差额利润=深加工的相关收入-深加工的相关成本,【例题·计算分析题】某企业生产A半成品10 000件,(1)企业具备进一步加工10 000件A产品的生产能力,深加工追加的成本=20×10 000+50 000=250 000(元)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料