下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

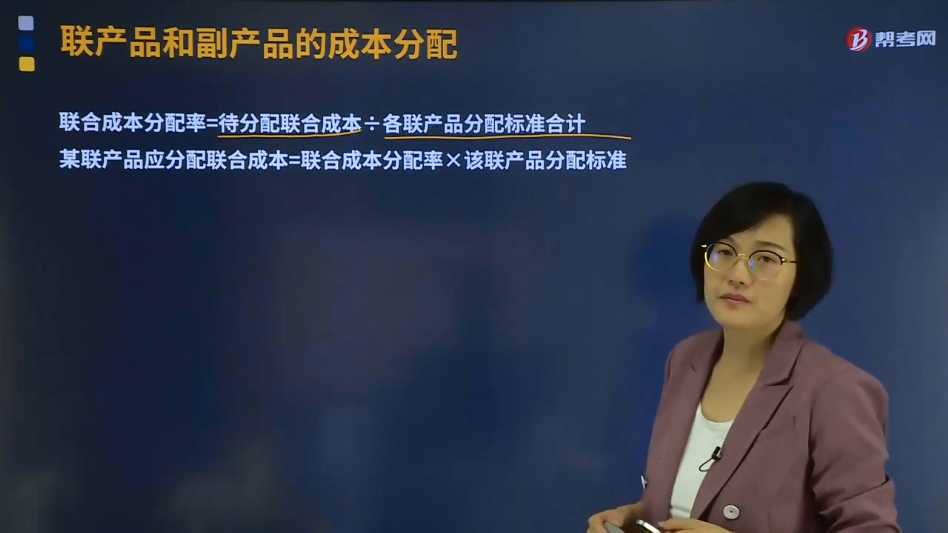

联产品加工成本的分配是指什么?

联产品,是指使用同种原料,经过同一生产过程同时生产出来的两种或两种以上的主要产品。

联产品成本计算过程:

第一阶段(分离前):联合产品明细账;第二阶段(分离后):分产品分设明细账。

联合成本分配率=待分配联合成本÷各联产品分配标准合计

某联产品应分配联合成本=联合成本分配率×该联产品分配标准

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

1、分离点售价法

【例题·计算分析题】某公司生产联产品A和B。1月份发生加工成本500万元。A和B在分离点上的销售价格总额为3 000万元,其中A产品的销售价格总额为1 800万元,B产品的销售价格总额为1 200万元。

要求:采用售价法分配联合成本。

【答案】

分配率=500/3 000

A产品分配的联合成本=500/3 000×1 800=300(万元)

B产品分配的联合成本=500/3 000×1 200=200(万元)

2、可变现净值法

【例题·计算分析题】某公司生产联产品C和D。1月份C和D在分离前发生联合加工成本400万元。C和D在分离后继续发生的单独加工成本分别为300万元和200万元,加工后C产品的销售价格总额为1 800万元,D产品的销售价格总额为1 200万元。

要求:采用可变现净值法分配联合成本。

【答案】

C产品的可变现净值=1 800-300=1 500(万元)

D产品的可变现净值=1 200-200=1 000(万元)

分配率=400/2 500

C产品分配的联合成本=400/2 500×1 500=240(万元)

D产品分配的联合成本=400/2 500×1 000=160(万元)

3、实物数量法

【例题·计算分析题】某公司生产联产品A和B。1月份发生加工成本500万元。A产品为560件,B产品为440件。

要求:采用实物数量法分配联合成本。

【答案】

A产品分配的联合成本=[500÷(560+440)]×560=280(万元)

B产品分配的联合成本=[500÷(560+440)]×440=220(万元)

32

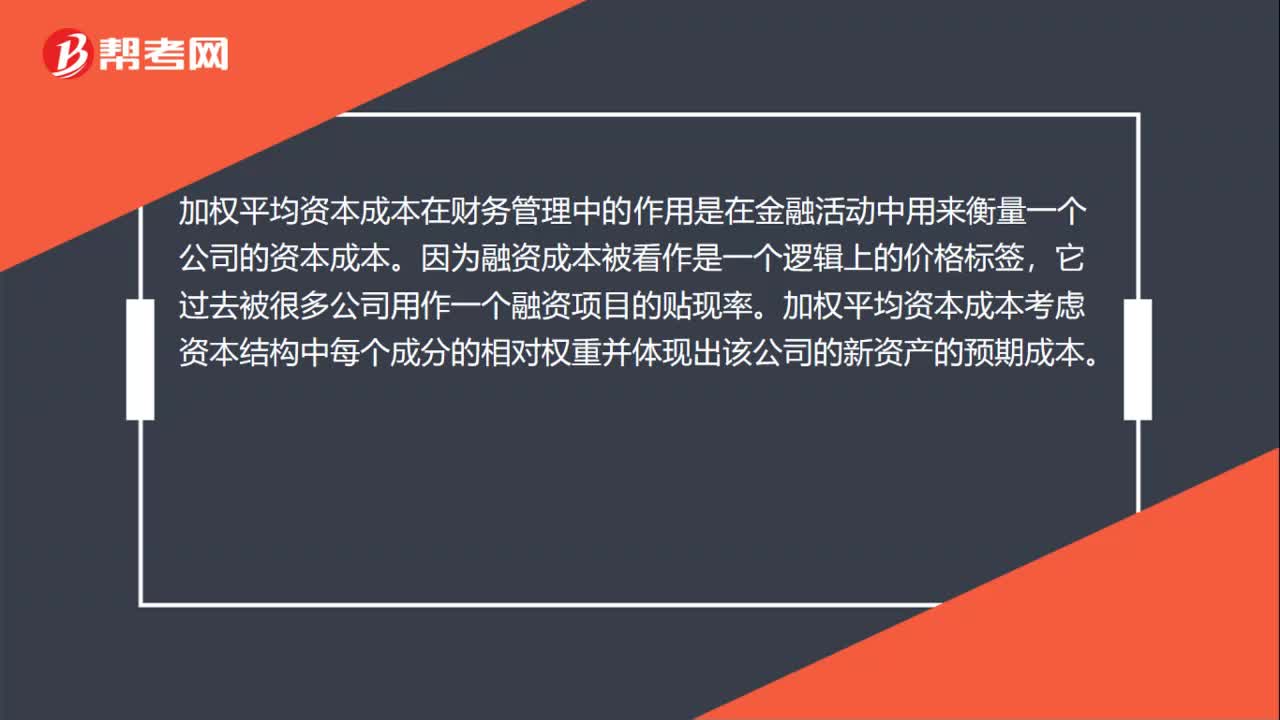

32加权平均资本成本在财务管理中的作用是什么?:加权平均资本成本在财务管理中的作用是什么?加权平均资本成本在财务管理中的作用是在金融活动中用来衡量一个公司的资本成本。因为融资成本被看作是一个逻辑上的价格标签,它过去被很多公司用作一个融资项目的贴现率。加权平均资本成本考虑资本结构中每个成分的相对权重并体现出该公司的新资产的预期成本。

519

519什么是产品成本计算的分批法?:什么是产品成本计算的分批法?分批法是按照产品的批别归集生产费用、计算产品成本的方法。成本计算期与产品生产周期基本一致,一般不存在完工产品与在产品之间分配费用的问题。需要将归集的生产费用分配计入完工产品和期末在产品。采用分批法计算产品成本。本例由于原材料费用在生产开始时一次投入,所以原材料费用按完工产品和在产品的实际数量作比例分配,1、材料费用按完工产品产量和在产品数量作比例分配。

519

519产品成本计算的品种法是指什么?:【例题·计算分析题】F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:(2)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。甲产品实际耗用的直接材料=[280 000(150 000+100 000)]×150

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料