-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

产品成本计算的品种法是指什么?

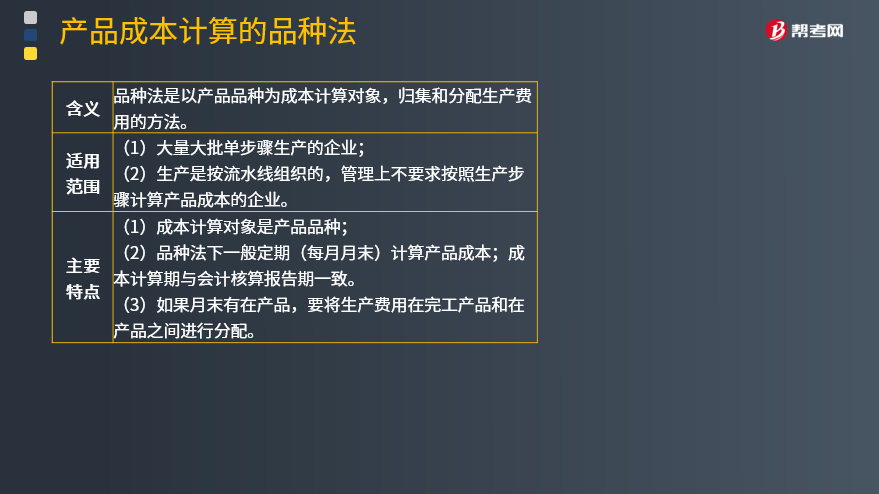

品种法是以产品品种为成本计算对象,归集和分配生产费用的方法。

适用范围:

(1)大量大批单步骤生产的企业;

(2)生产是按流水线组织的,管理上不要求按照生产步骤计算产品成本的企业。

主要特点:

(1)成本计算对象是产品品种;

(2)品种法下一般定期(每月月末)计算产品成本;成本计算期与会计核算报告期一致。

(3)如果月末有在产品,要将生产费用在完工产品和在产品之间进行分配。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

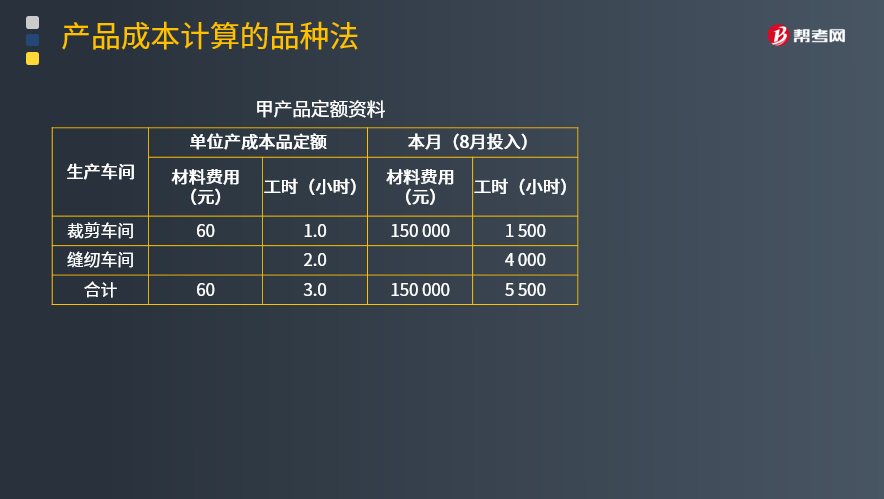

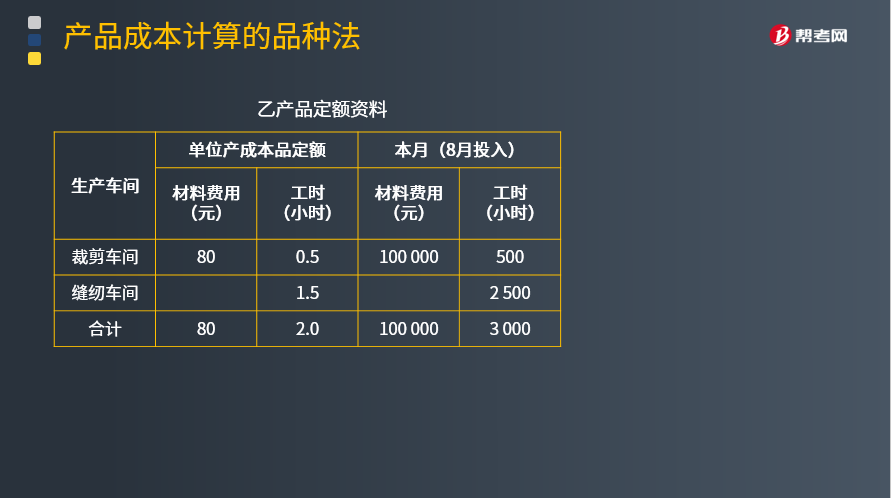

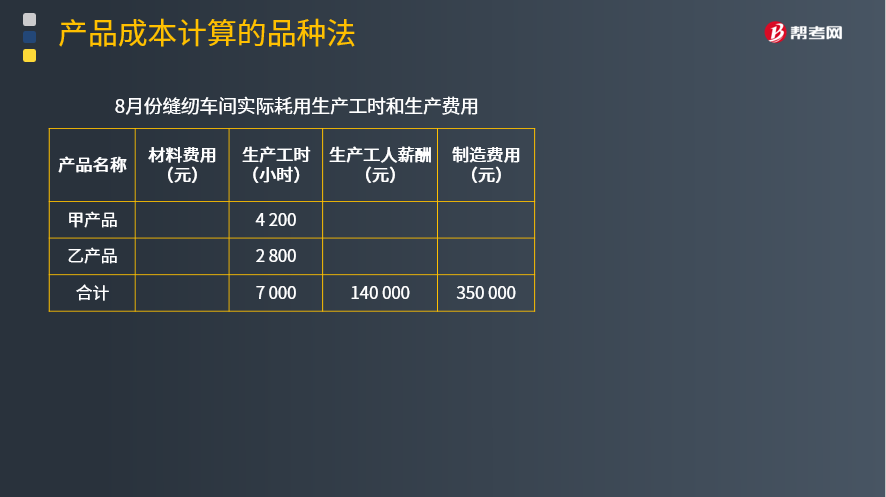

【例题·计算分析题】F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。F公司8月份有关成本计算资料如下:

(1)甲、乙两种产品定额资料:

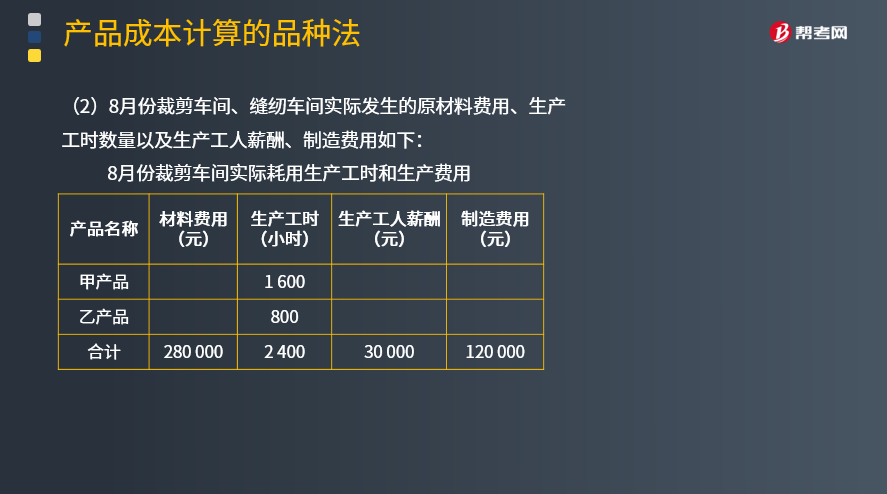

(2)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

要求:

将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

【答案】

裁剪车间:

甲产品实际耗用的直接材料=[280 000/(150 000+100 000)]×150 000=168 000(元)

乙产品实际耗用的直接材料=[280 000/(150 000+100 000)]×100 000=112 000(元)

甲产品耗用的生产工人薪酬=[30 000/(1 600+800)]×1 600=20 000(元)

乙产品耗用的生产工人薪酬=[30 000/(1 600+800)]×800=10 000(元)

甲产品耗用的制造费用=[120 000/(1 600+800)]×1 600=80 000(元)

乙产品耗用的制造费用=[120 000/(1 600+800)]×800=40 000(元)

缝纫车间:

甲产品耗用的生产工人薪酬=[140 000/(4 200+2 800)]×4 200=84 000(元)

乙产品耗用的生产工人薪酬=[140 000/(4 200+2 800)]×2 800=56 000(元)

甲产品耗用的制造费用=350 000/(4 200+2 800)×4 200=210 000(元)

乙产品耗用的制造费用=350 000/(4 200+2 800)×2 800=140 000(元)

29

29

产品成本核算是什么?:产品成本核算:是指企业在生产产品(包括提供劳务)过程中所发生的材料费用、职工薪酬等,以及不能直接计入而按一定标准分配计入的各种间接费用。常用的产品成本计算方法包括:品种法、分批法、分步法、分类法、定额法、标准成本法等。

29

29

品种法如何计算产品成本?:品种法如何计算产品成本?品种法是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。品种法计算成本的主要特点:成本核算对象是产品品种,品种法下一般定期(每月月末)计算产品成本,月末一般不存在在产品。

37

37

品种法的成本计算程序是什么?:品种法成本计算程序:(1)按照品种法的特点设立成本明细账,根据原始凭证和记账凭证登记各种明细账,并且编制各类费用分配表。(2)根据各类费用分配表,登记各种明细账,例如辅助生产明细账、基本生产明细账、制造费用明细账等。(3)分配辅助生产成本、制造费用、在产品和完工产品成本。(4)结转产成品成本。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料