下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是产品成本计算的分批法?

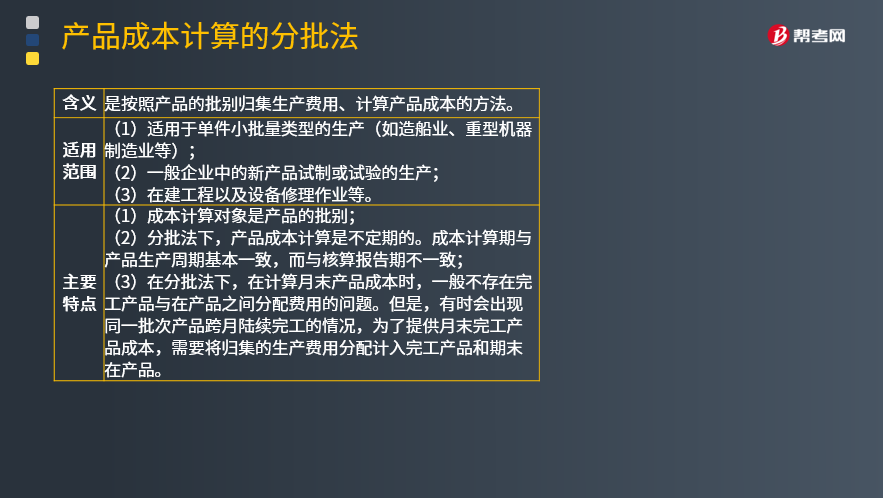

分批法是按照产品的批别归集生产费用、计算产品成本的方法。

适用范围:

(1)适用于单件小批量类型的生产(如造船业、重型机器制造业等);

(2)一般企业中的新产品试制或试验的生产;

(3)在建工程以及设备修理作业等。

主要特点:

(1)成本计算对象是产品的批别;

(2)分批法下,产品成本计算是不定期的。成本计算期与产品生产周期基本一致,而与核算报告期不一致;

(3)在分批法下,在计算月末产品成本时,一般不存在完工产品与在产品之间分配费用的问题。但是,有时会出现同一批次产品跨月陆续完工的情况,为了提供月末完工产品成本,需要将归集的生产费用分配计入完工产品和期末在产品。

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

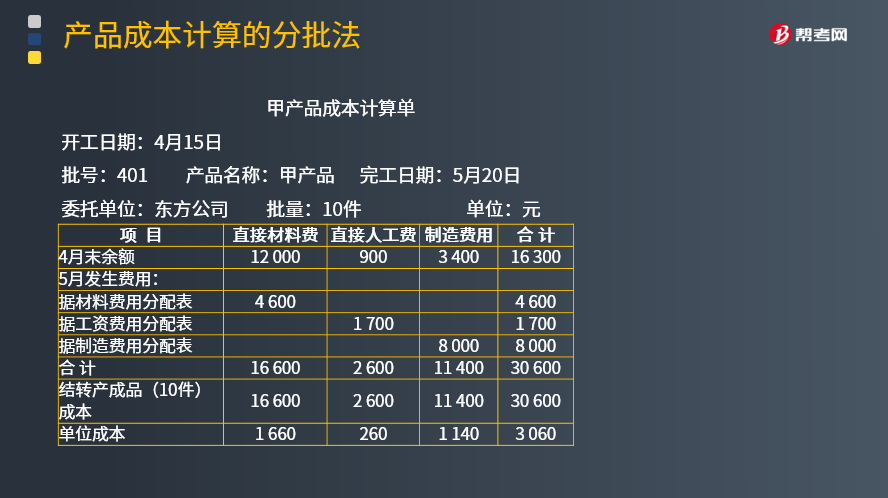

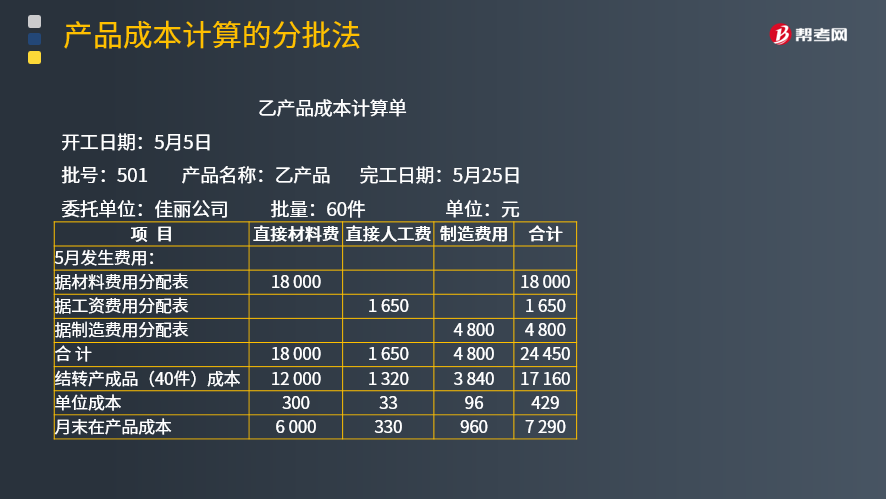

【例题·计算分析题】某企业按照购货单位的要求,小批生产某些产品,采用分批法计算产品成本。该厂4月份投产甲产品10件,批号为401,5月份全部完工;5月份投产乙产品60件,批号为501,当月完工40件,并已交货,还有20件尚未完工。401批和501批产品成本计算单如表。各种费用的归集和分配过程省略。

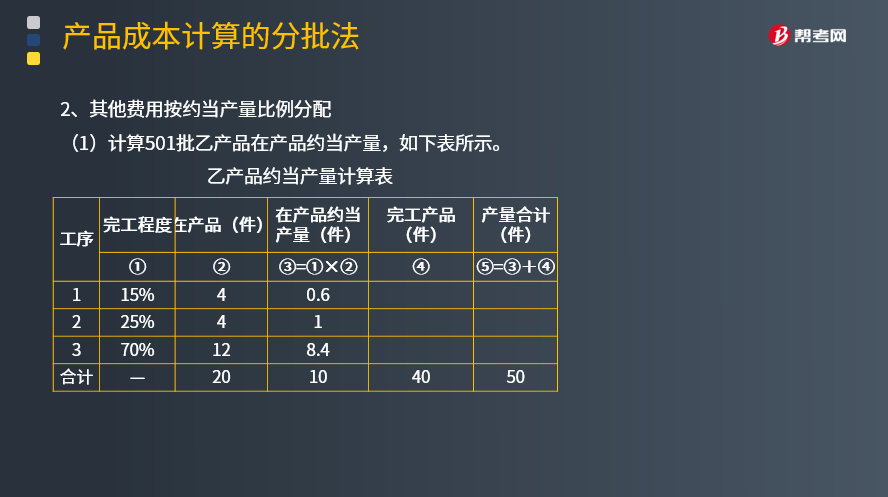

501批产品月末部分完工,本例由于原材料费用在生产开始时一次投入,所以原材料费用按完工产品和在产品的实际数量作比例分配,而其他费用则按约当产量法进行分配。

1、材料费用按完工产品产量和在产品数量作比例分配

产成品应负担的材料费用=18 000÷(40+20)×40=12 000(元)

在产品应负担的材料费用=18 000÷(40+20)×20=6 000(元)

2、其他费用按约当产量比例分配

(1)计算501批乙产品在产品约当产量,如下表所示。

(2)直接人工费用按约当产量法分配:

产成品应负担的直接人工费用=1 650÷(40+10)×40=1 320(元)

在产品应负担的直接人工费用=1 650÷(40+10)×10=330(元)

(3)制造费用按约当产量法分配:

产成品应负担的制造费用=4 800÷(40+10)×40=3 840(元)

在产品应负担的制造费用=4 800÷(40+10)×10=960(元)

将各项费用分配结果记入501批乙产品成本计算单即可计算出乙产品的产成品成本和月末在产品成本。

【2009年注册会计师考试真题】甲制药厂正在试制生产某流感疫苗。为了核算此疫苗的试制生产成本,该企业最适合选择的成本计算方法是( )。

A.品种法

B.分步法

C.分批法

D.品种法与分步法相结合

【答案】C

【解析】分批法适合于小批单件类型的生产,也可用于新产品试制或试验的生产。

29

29品种法如何计算产品成本?:品种法如何计算产品成本?品种法是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。品种法计算成本的主要特点:成本核算对象是产品品种,品种法下一般定期(每月月末)计算产品成本,月末一般不存在在产品。

37

37品种法的成本计算程序是什么?:品种法成本计算程序:(1)按照品种法的特点设立成本明细账,根据原始凭证和记账凭证登记各种明细账,并且编制各类费用分配表。(2)根据各类费用分配表,登记各种明细账,例如辅助生产明细账、基本生产明细账、制造费用明细账等。(3)分配辅助生产成本、制造费用、在产品和完工产品成本。(4)结转产成品成本。

29

29品种法如何计算产品成本?:品种法如何计算产品成本?品种法是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。品种法计算成本的主要特点:成本核算对象是产品品种,品种法下一般定期(每月月末)计算产品成本,月末一般不存在在产品。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料