-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

亏损产品是否停产的决策是什么?

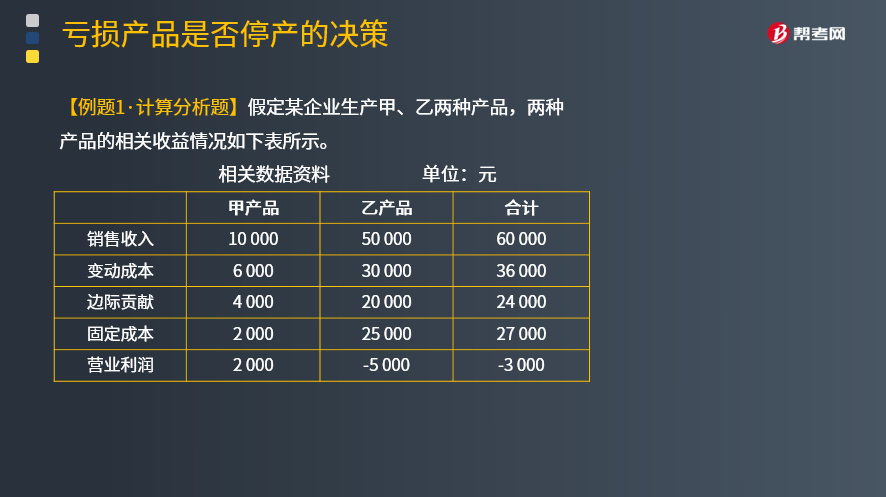

亏损产品是否停产的决策原则是如果企业亏损的产品或者部门能够提供正的边际贡献,就不应该停产。亏损产品是否停产的决策指标是边际贡献。

亏损产品按亏损性质可分为两种:一种是实亏产品,即销售收入低于变动成本,边际贡献为负数;另一种是虚亏产品,即销售收入高于变动成本,能提供边际贡献。产品之所以亏本,是因为其提供的边际贡献不足以弥补全部固定成本。

对于实亏产品就不应继续生产,因为这种产品的销售收入低于变动成本,边际贡献为负数,生产越多,亏损就越多,因此应该停产;对于虚亏产品,如果停止生产,由于固定成本不变,亏损不仅不能减少,反而会增加,因此应当对该种亏损产品进行实证分析后,再做出决策。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】假定某企业生产甲、乙两种产品,两种产品的相关收益情况如下表所示。

如果停产乙产品:

为什么会出现这种现象呢?

原因在于乙产品虽然亏损,但是提供的边际贡献仍然为正。乙产品如果继续生产,其边际贡献20 000元能够抵减固定成本20 000元,但是如果停产,则连20 000元的固定成本也无法抵减,因此会造成营业利润的下降。由此可见,在短期内,如果企业的亏损产品能够提供正的边际贡献,就不应该立即停产。

14

14

亏损产品是否停产的决策指标是什么?:亏损产品是否停产的决策指标是看该产品或者部门能否给企业带来正的边际贡献。

14

14

亏损产品是否停产的决策指标是什么?:亏损产品是否停产的决策指标是看该产品或者部门能否给企业带来正的边际贡献。

199

199

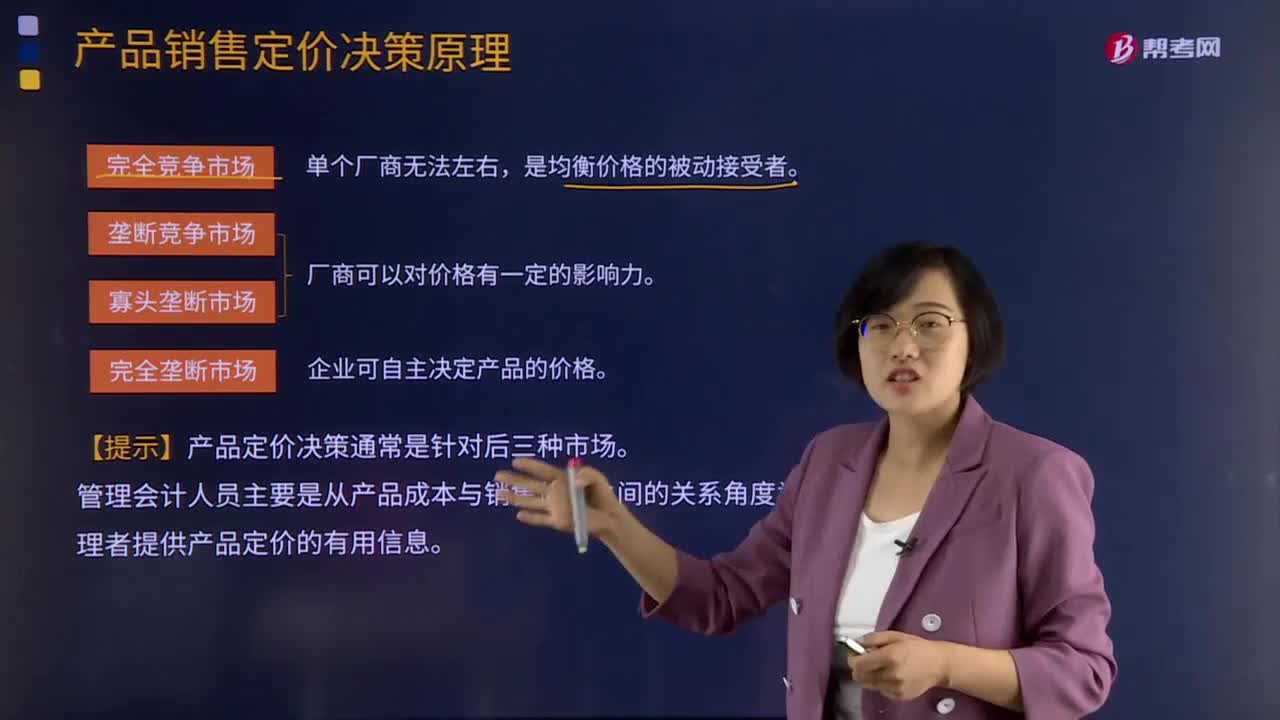

产品销售定价决策原理是什么?:产品销售定价决策原理是什么?按照市场中供应方的力量大小可以将市场分为完全竞争、垄断竞争、寡头垄断和完全垄断四种不同的市场结构。在完全竞争的市场中,市场价格是单个厂商所无法左右的,每个厂商只是均衡价格的被动接受者。厂商可以对价格有一定的影响力。在完全垄断的市场中,企业可以自主决定产品的价格。对于产品定价决策来说,在企业的销售定价决策过程中,销售定价属于企业营销战略的重要组成部分。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料