下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

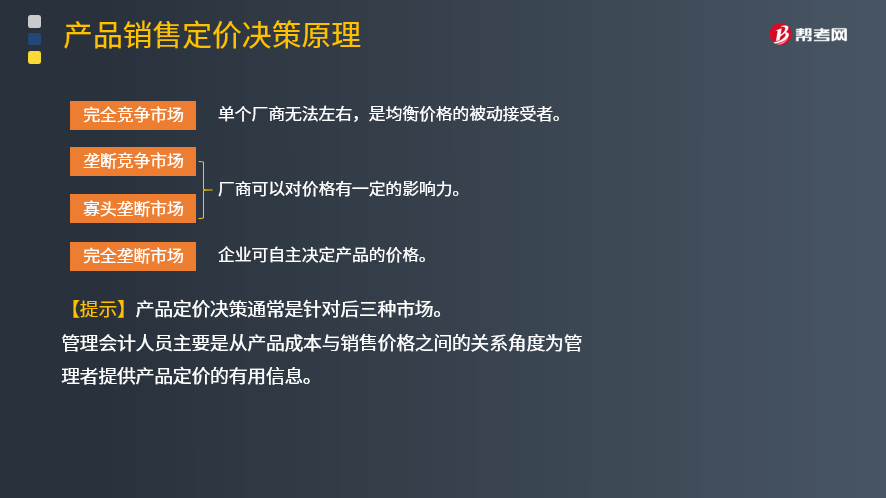

产品销售定价决策原理是什么?

按照市场中供应方的力量大小可以将市场分为完全竞争、垄断竞争、寡头垄断和完全垄断四种不同的市场结构。

在完全竞争的市场中,市场价格是单个厂商所无法左右的,每个厂商只是均衡价格的被动接受者。

在垄断竞争和寡头垄断市场中,厂商可以对价格有一定的影响力。

在完全垄断的市场中,企业可以自主决定产品的价格。

因此,对于产品定价决策来说,通常是针对后三种市场类型的产品。

在企业的销售定价决策过程中,除了借助数学模型等工具外,还要根据企业的实践经验和自身的战略目标进行必要的定性分析,来选择合适的定价策略。严格地说,销售定价属于企业营销战略的重要组成部分,管理会计人员主要是从产品成本与销售价格之间的关系角度为管理者提供产品定价的有用信息。

39

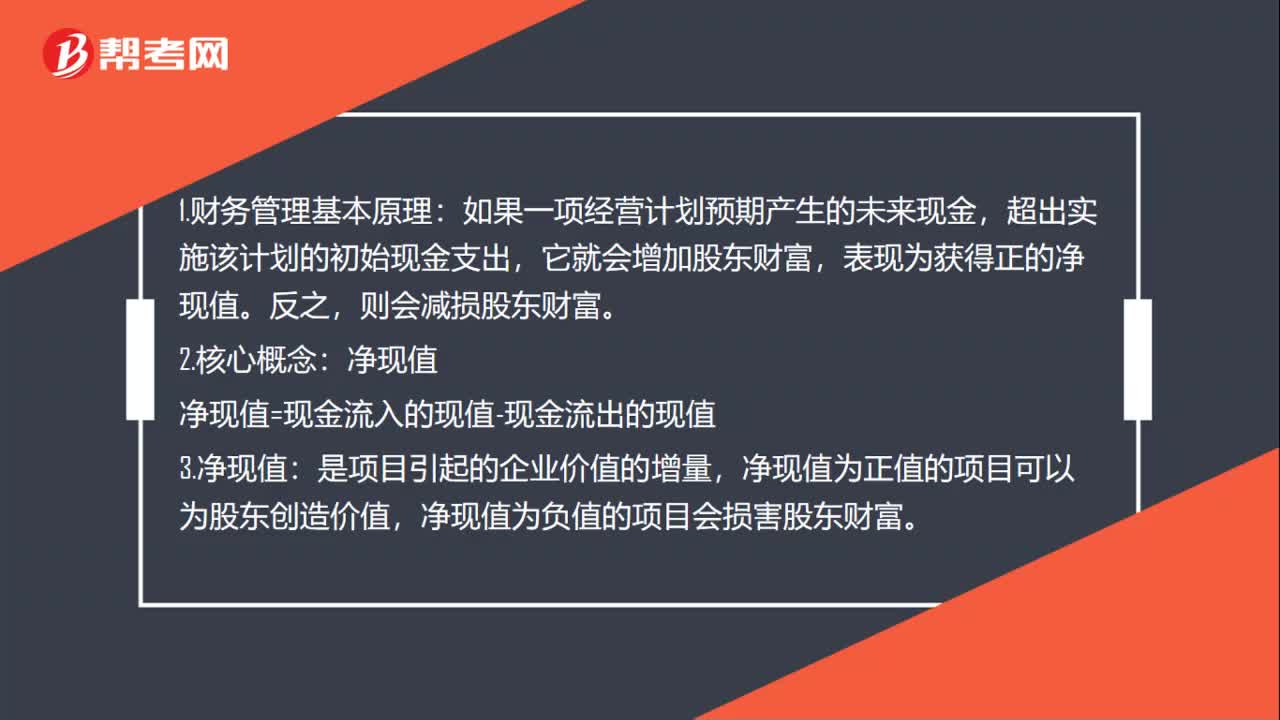

39财务管理基本原理是什么?:1.财务管理基本原理:如果一项经营计划预期产生的未来现金,超出实施该计划的初始现金支出,它就会增加股东财富,表现为获得正的净现值。则会减损股东财富。2.核心概念:净现值=现金流入的现值-现金流出的现值,3.净现值,是项目引起的企业价值的增量。净现值为正值的项目可以为股东创造价值净现值为负值的项目会损害股东财富

21

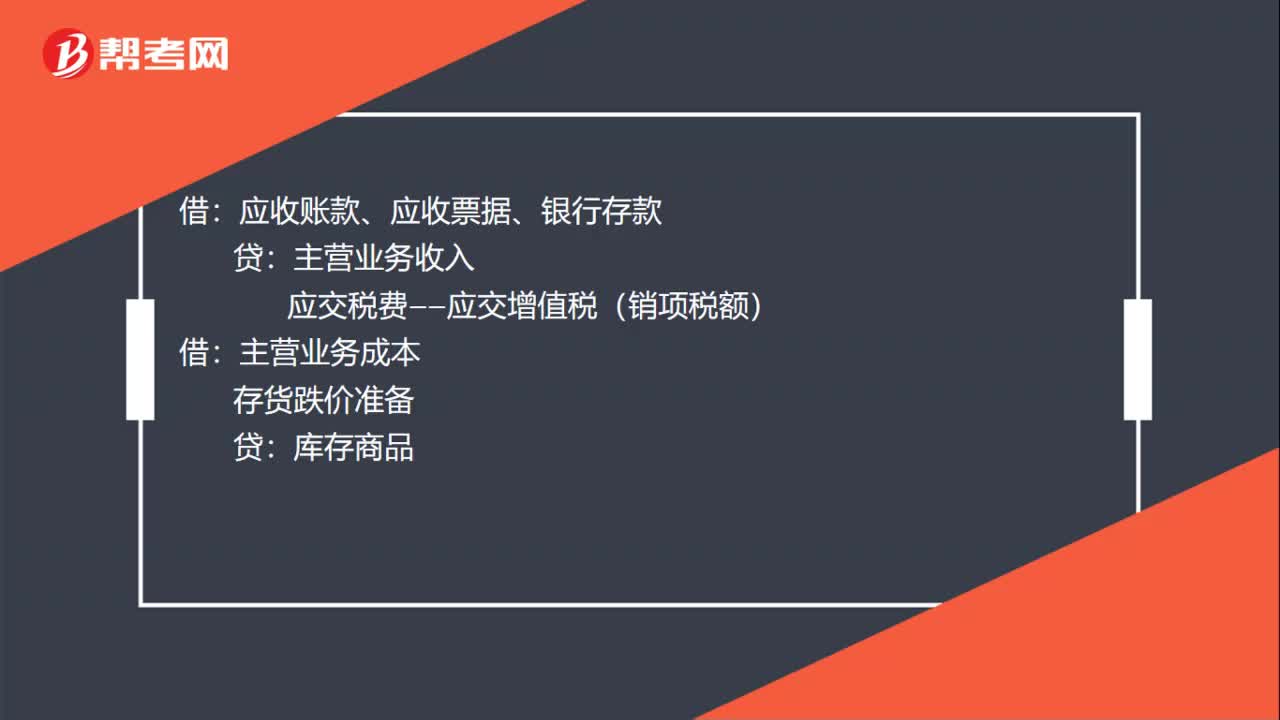

21产品销售的会计处理是什么?:产品销售的会计处理是什么?应收账款、应收票据、银行存款:主营业务收入:应交税费——应交增值税(销项税额)借主营业务成本存货跌价准备贷库存商品

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料