下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

以公允价值计量且其变动计入当期损益的金融资产的4步法是怎样的?

公允价值亦称公允市价、公允价格。熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。

1.初始确认

借:交易性金融资产—成本(倒挤)

应收股利或应收利息(单独确认)

投资收益(交易费用)

贷:银行存款

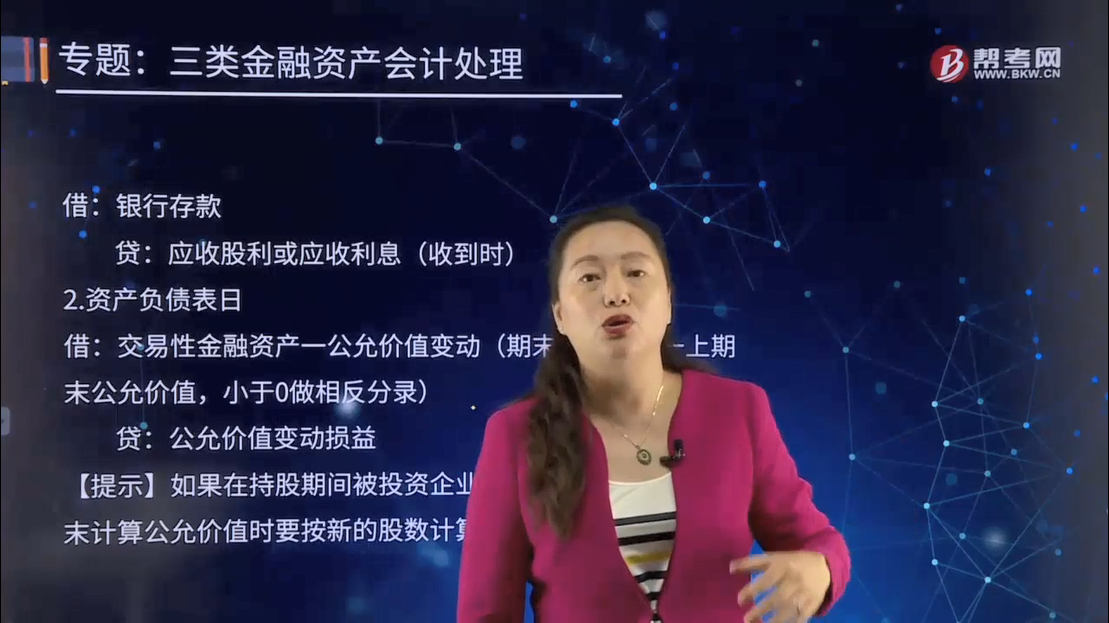

借:银行存款

贷:应收股利或应收利息(收到时)

2.资产负债表日

借:交易性金融资产一公允价值变动(期末公允价值一上期末公允价值,小于0做相反分录)

贷:公允价值变动损益

【提示】如果在持股期间被投资企业派发了股票股利,则期末计算公允价值时要按新的股数计算。

3.重分类

(1)重分类为第1类的,应当以其在重分类口的公允价值作为新的账面余额。企业应当根据该金融资产在重分类日的公允价值确定其实际利率。企业应当将重分类日视为初始确认日,适用金融工具减值的相关规定,立刻预计未来信用损失。

借:债权投资(重分类日公允价值)

贷:交易性金融资产(转销余额)

(2)重分类为第2类的,应当继续以公允价值计量该金融资产。

借:其他债权投资(重分类日公允价值)

贷:交易性金融资产(转销余额)

4.终止确认

借:银行存款

贷:交易性金融资产一成本(转销余额)

一公允价值变动(转销余额)

投资收益(倒挤)

【小结】

(1)处置时的投资收益=售价-初始成本。

(2)处置时影响当期损益的金额:售价-出售时的账面价值。

(3)累计影响的投资收益:累计影响的损益=购买时的投资收益(负数)+持有期间的投资收益(正或负)+处置时的投资收益(正或负)。

(4)影响当年的投资收益,只考虑当年度,不考虑其他年度。

下面我们来做一道注册会计师考试例题,加深对这个知识点的印象,以便同学们能够百战不殆!

【例题•单选题】(2015)2014年2月5日,甲公司以7元1股的价格购入乙公司股票100万股,支付手续费1.4万元。甲公司将该股票投资分类为交易性金融资产。2014年12月31日,乙公司股票价格为9元1股。2015年2月20日,乙公司分配现金股利,甲公司获得现金股利8万元:3月20日,甲公司以11.6元1股的价格将其持有的乙公司股票全部出售。不考虑其他因素,甲公司因持有乙公司股票在2015年确认的投资收益是( )。

A.260万元

B.468万元

C.268万元

D.466.6万元

【答案】B

【解析】投资收益:现金股利8+(11.6-7)×100=468万元。

497

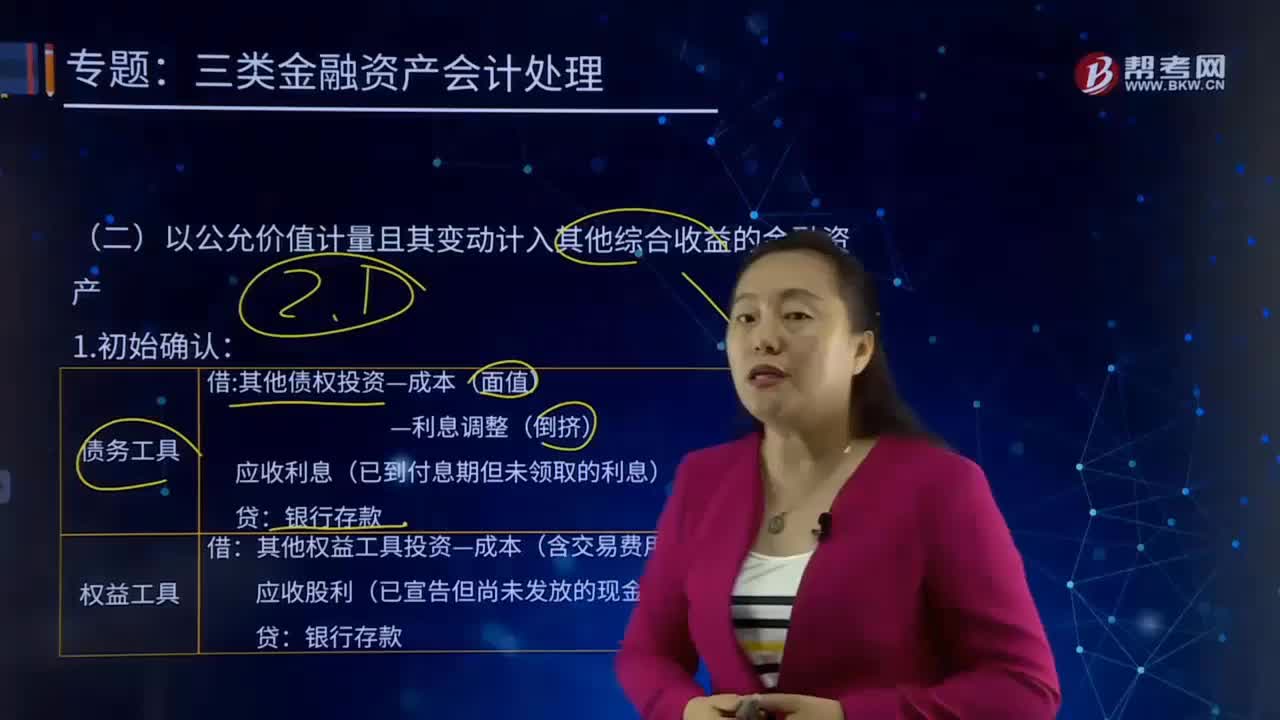

497以公允价值计量且其变动计入其他综合收益的金融资产的会计处理是怎样的?:或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。以公允价值计量且其变动计入其他综合收益的金融资产的会计处理:且不应减少该金融资产在资产负债表中列示的账面价值。应当将之前计入其他综合收益的累计利得或损失转出,调整该金融资产在重分类日的公允价值,该金融资产重分类不影响其实际利率和预期信用损失的计量。应当继续以公允价值计量该金融资产:

342

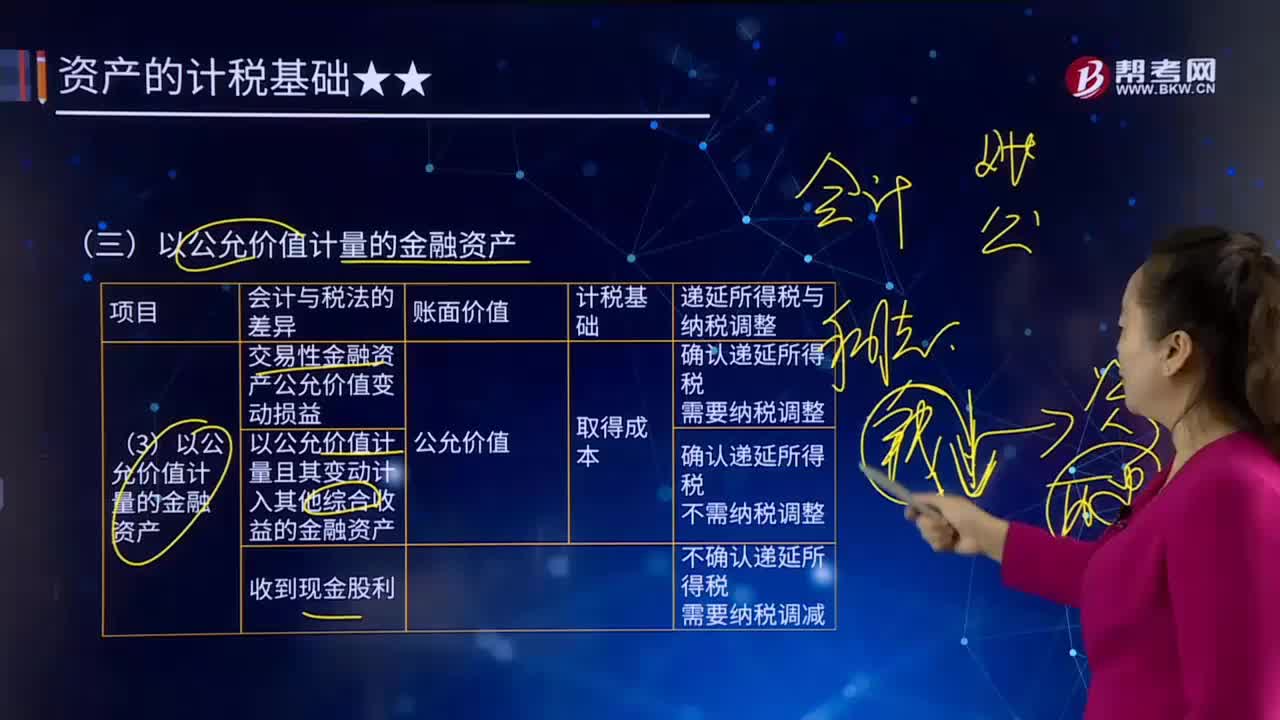

342以公允价值计量的金融资产有哪些?:以公允价值计量的金融资产有哪些?公允价值计量是指资产和负债按照市场参与者在计量日发生的有序交易中,资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的价格计量。以公允价值计量的金融资产如下图:账面价值>计税基础,确认递延所得税负债。应确认递延所得税负债=200×25%=50(万元)。递延所得税负债50,作为以公允价值计量且其变动计入其他综合收益的金融资产核算。

620

620公允价值套期应怎样进行会计处理?:指对已确认资产或负债、尚未确认的确定承诺(或该资产、负债或确定承诺中可辨认的一部分)的公允价值变动风险进行的套期,如果套期工具是对选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资(或其组成部分)进行套期的,套期工具产生的利得或损失应当计入其他综合收益。被套期项目为分类为以公允价值计量且其变动计入其他综合收益的金融资产(或其组成部分)的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料