下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

以公允价值计量的金融资产有哪些?

公允价值计量是指资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的价格计量。公允价值计量是市场经济条件下维护产权秩序的必要手段,也是提高会计信息质量的重要途径,它代表了会计计量体系变革的总体趋势。

在公允价值计量下,资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的价格计量。

以公允价值计量的金融资产如下图:

【例20-5】20×7年10月20日,甲公司自公开市场取得一项权益性投资,支付价款2 000万元。20×7年12月31日,该投资的市价为2 200万元。

在20×7年资产负债表日:

(1)账面价值=2 200(万元)。

(2)计税基础=2 000(万元)。

期末资产:账面价值>计税基础,产生应纳税暂时性差异,确认递延所得税负债。

应确认递延所得税负债=200×25%=50(万元)。

借:所得税费用 50

贷:递延所得税负债 50

【例20-6】20×7年11月8日,甲公司自公开的市场上取得一项基金投资,作为以公允价值计量且其变动计入其他综合收益的金融资产核算。该投资的成本为1 500万元。20×7年12月31日,其市价为1 575万元。

①购入时

借:其他权益工具投资——成本 1 500

贷:银行存款 1 500

②公允价值变动时

借:其他权益工具投资——公允价值变动 75

贷:其他综合收益 75

在20×7年资产负债表日:

(1)账面价值=1 575(万元)(公允价值)。

(2)计税基础=1 500(万元)(维持原取得成本不变)。

相关结论:

资产:账面价值>计税基础,产生应纳税暂时性差异,确认递延所得税负债。

借:其他综合收益

贷:递延所得税负债

214

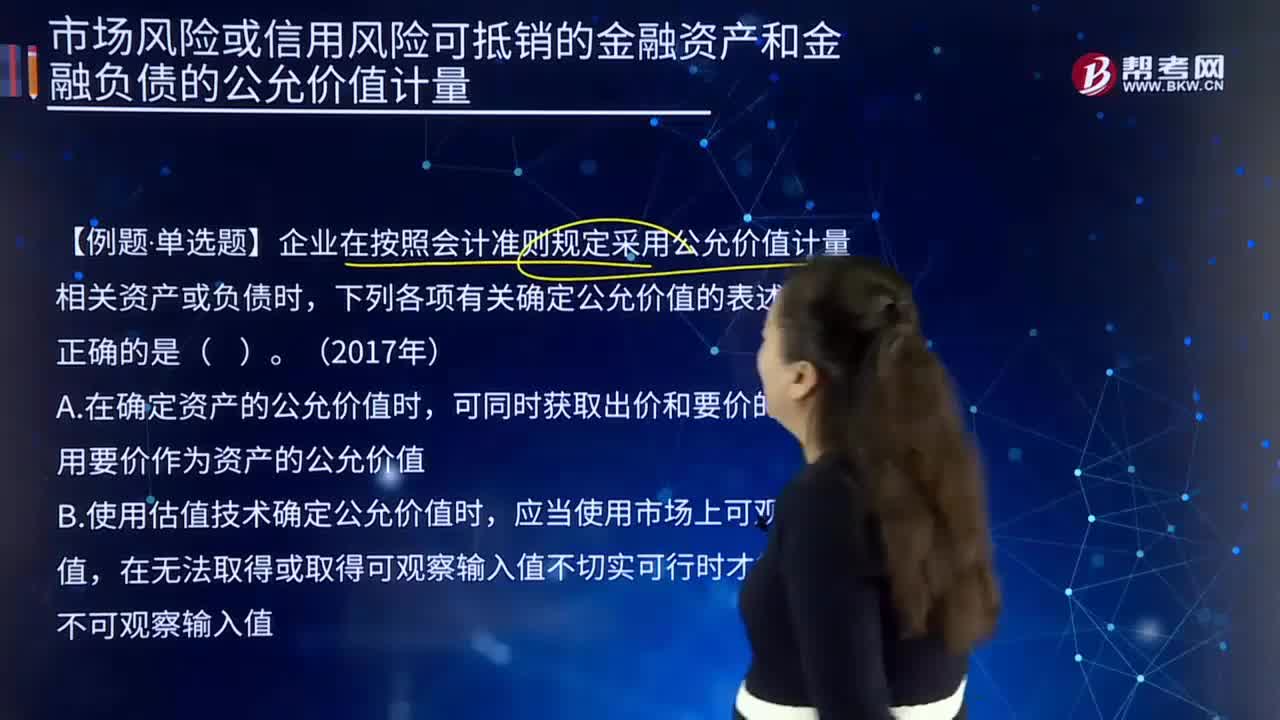

214企业以什么为基础管理金融资产和金融负债可以计量公允价值?:企业以什么为基础管理金融资产和金融负债可以计量公允价值?可以使计量日市场参与者在当前市场条件下有序交易中出售净多头(即资产)或者转移净空头(即负债)的价格为基础,【例题.单选题】企业在按照会计准则规定采用公允价值计量相关资产或负债时,应使用要价作为资产的公允价值,B. 使用估值技术确定公允价值时,应当首先假定出售资产或转移负债的有序交易在该资产或负债的最有利市场进行。

424

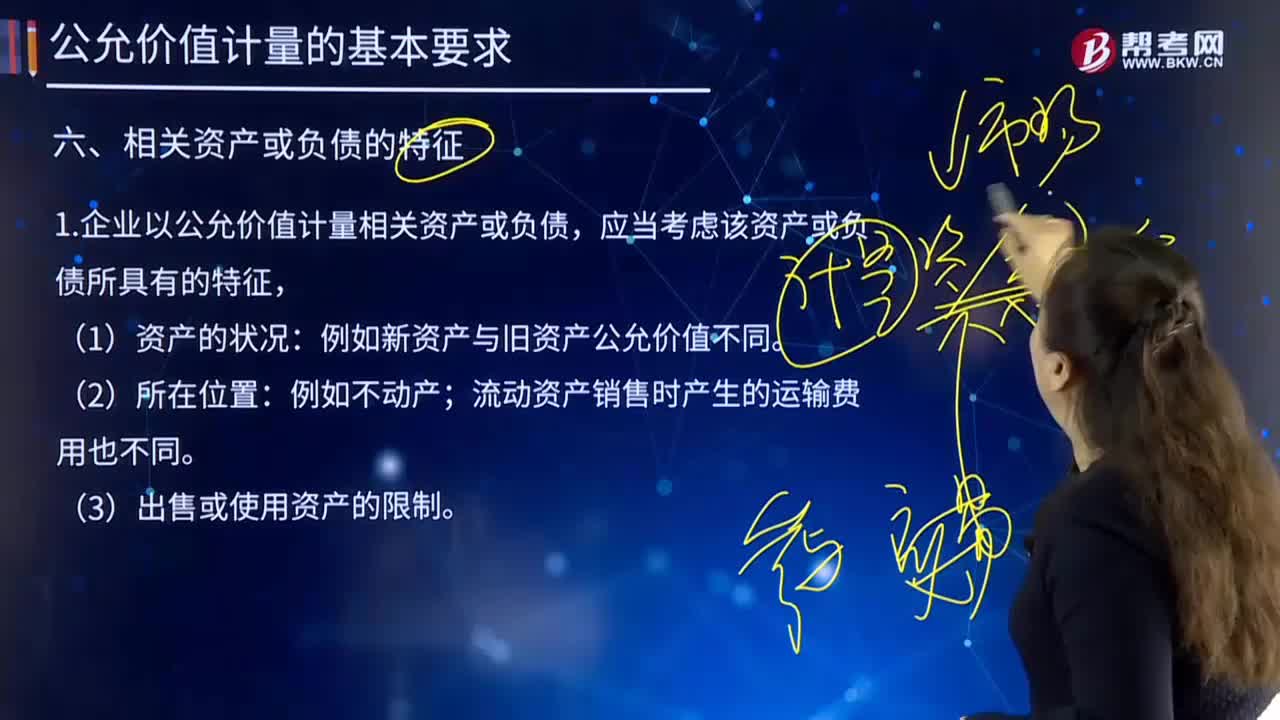

424企业以公允价值计量相关资产或负债都有哪些特征?:企业以公允价值计量相关资产或负债都有哪些特征?企业以公允价值计量相关资产或负债,应当考虑该资产或负债所具有的特征有:企业应当区分该限制是针对资产持有者的,企业为合理确定相关资产的公允价值,应当区分该限制是针对资产持有者的,如果该限制是针对相关资产本身的,企业以公允价值计量该资产,只会影响当前持有该资产的企业,企业以公允价值计量该资产时,是指相关资产或负债以单独或者组合方式进行计量的最小单位。

302

302公允价值计量的有序交易有哪些内容?:公允价值计量的有序交易有哪些内容?有序交易的内容如下:1. 企业应用于相关资产或负债公允价值计量的有序交易,是在计量日前一段时期内该资产或负债具有惯常市场活动的交易,市场在计量日之前一段时间不存在相关资产或负债的惯常市场交易活动。相关资产或负债存在惯常的市场交易,但资产出售方或负债转移方仅与单一的市场参与者进行交易。(3)资产出售方为满足法律或者监管规定而被要求出售资产。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料