下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

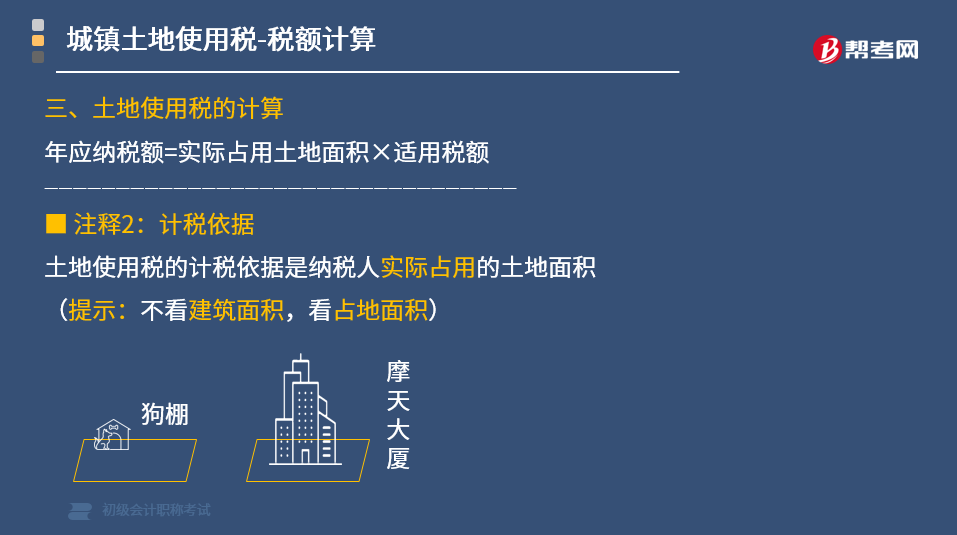

城镇土地使用税的计算公式是什么?

城镇土地使用税的计算公式:年应纳税额=实际占用土地面积×适用税额

注释1:税率

城镇土地使用税采用定额税率,即采用有幅度的地区差别定额税率。

注释2:计税依据

土地使用税的计税依据是纳税人实际占用的土地面积。(提示:不看建筑面积,看占地面积)

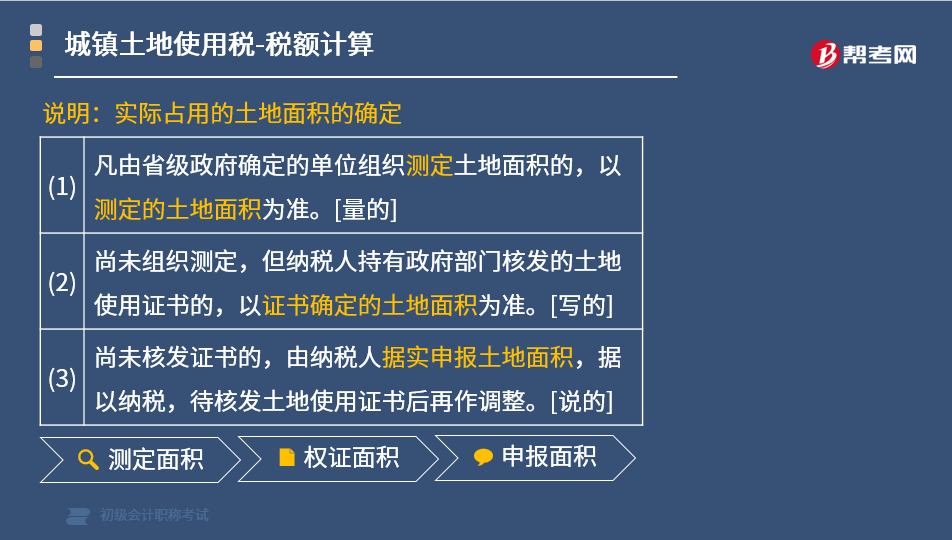

说明:实际占用的土地面积的确定

(1)凡由省级政府确定的单位组织测定土地面积的,以测定的土地面积为准。

(2)尚未组织测定,但纳税人持有政府部门核发的土地使用证书的,以证书确定的土地面积为准。

(3)尚未核发证书的,由纳税人据实申报土地面积,据以纳税,待核发土地使用证书后再作调整。

下面我们以初级会计考试题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】甲房地产开发企业开发住宅项目,实际占地面积12 000平方米,建筑面积24 000平方米,容积率为2.0,甲企业缴纳的城镇土地使用税的计税依据为( )。

A.24 000平方米

B.12 000平方米

C.36 000平方米

D.18 000平方米

【答案】 B

【解析】城镇土地使用税的计税依据是占地面积,不是建筑面积。

【例题·多选题】下列关于城镇土地使用税的计税依据描述正确的有( )。

A.城镇土地使用税以实际占用的应税土地面积为计税依据

B.凡由省级政府确定的单位组织测定土地面积的,以测定的土地面积为准

C.尚未组织测定,但纳税人持有政府部门核发的土地使用证书的,以证书确定的土地面积为准

D.尚未核发土地使用证书的,应由纳税人据实申报土地面积,并据以纳税,待核发土地使用证书后再作调整

【答案】 ABCD

【解析】四个选项表述均正确。

【例题·单选题】甲公司位于市区,实际占地面积为5 000平方米,其中办公区占地4 000平方米,生活区占地1 000平方米;还有一个位于农村的仓库,实际占地面积为1 500平方米。已知城镇土地使用税适用税率每平方米税额为5元。甲公司全年应缴纳城镇土地使用税税额为( )元。

A.25 000

B.32 500

C.27 500

D.20 000

【答案】 A

【解析】位于农村的仓库不需要缴纳城镇土地使用税;全年应纳土地使用税=5 000×5=25 000(元)。

41

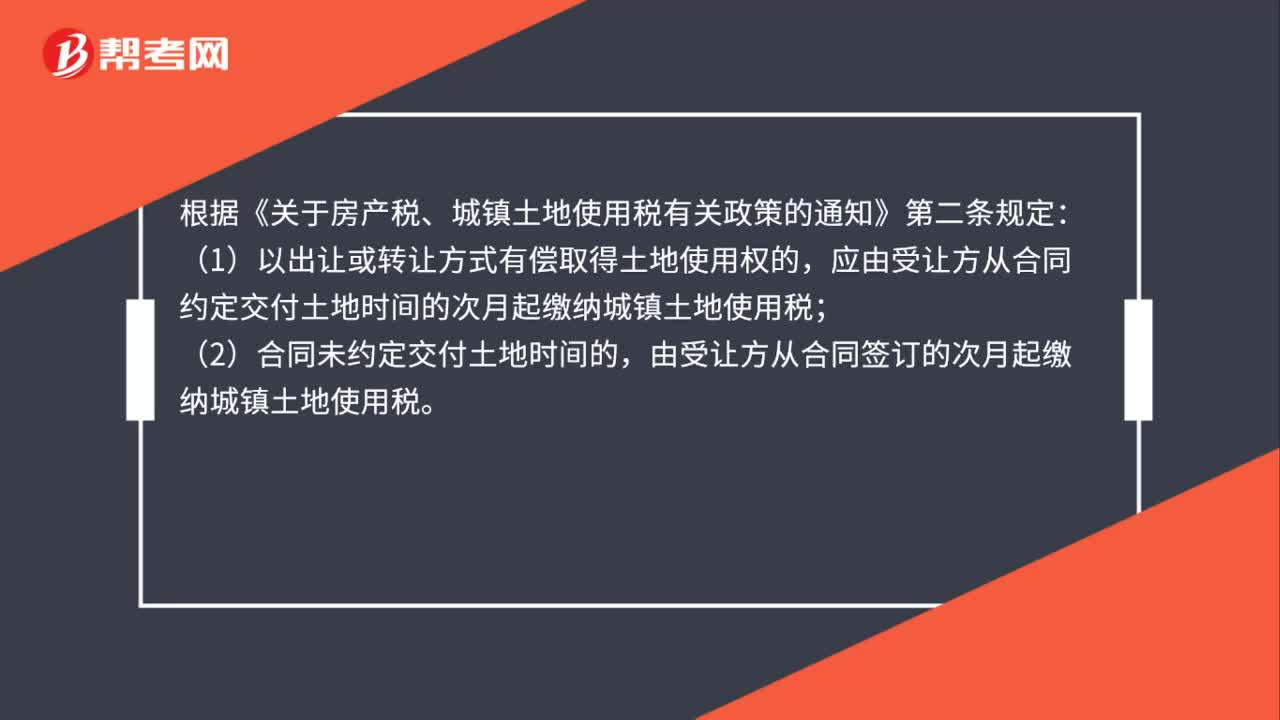

41以出让方式有偿取得土地使用权的什么时间缴纳城镇土地使用税?:以出让方式有偿取得土地使用权的什么时间缴纳城镇土地使用税?根据《关于房产税、城镇土地使用税有关政策的通知》第二条规定:(1)以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;(2)合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。

44

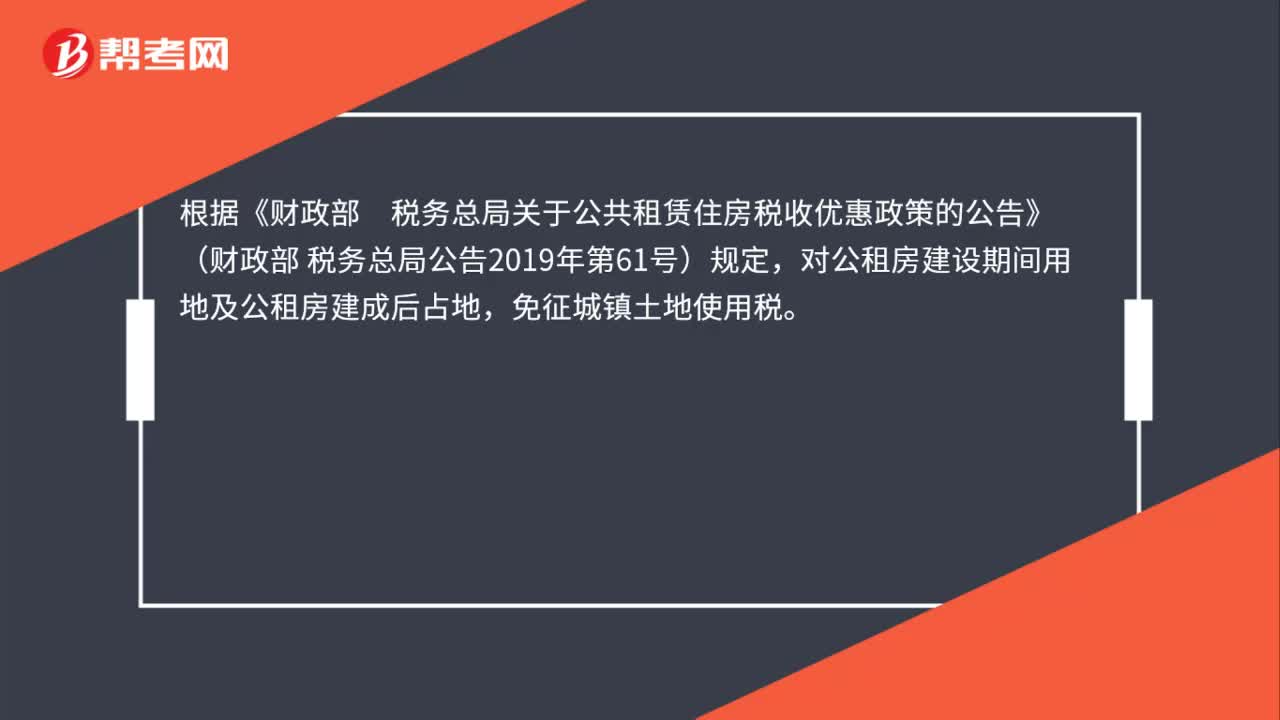

44公租房占地免征城镇土地使用税吗?:公租房占地免征城镇土地使用税吗?根据《财政部税务总局关于公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2019年第61号)规定,对公租房建设期间用地及公租房建成后占地,免征城镇土地使用税。

247

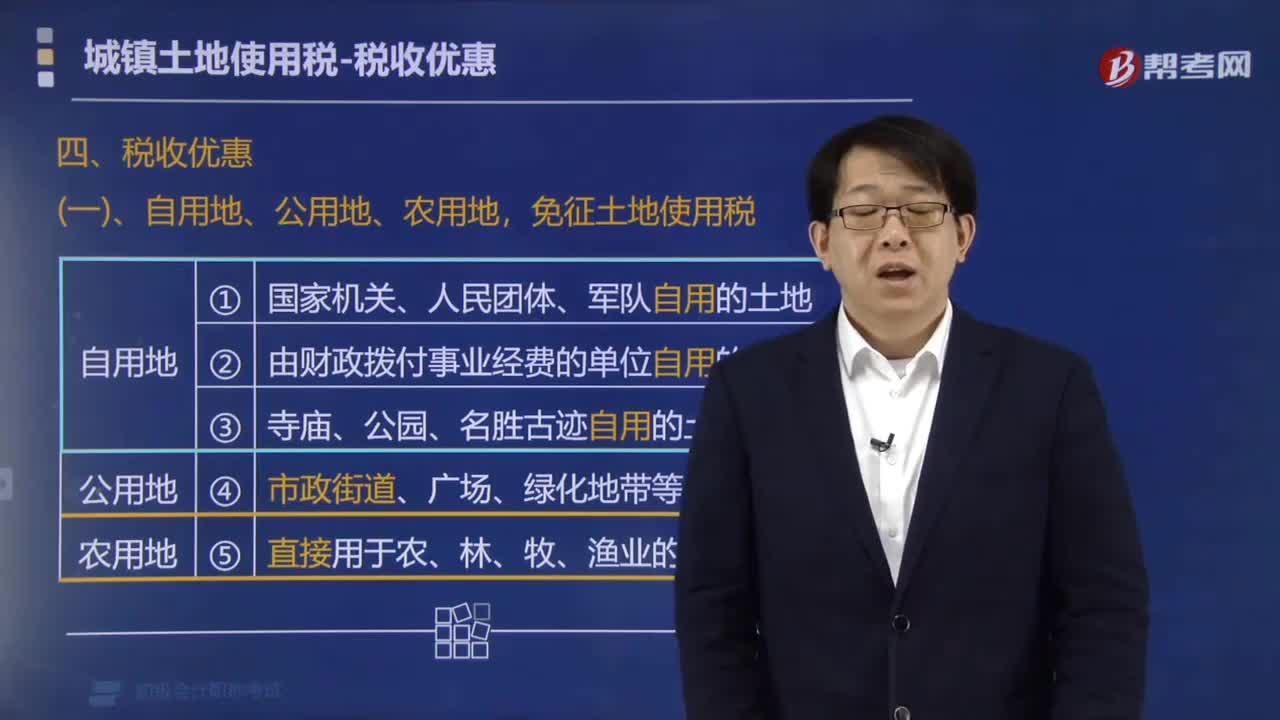

247哪些用地免征城镇土地使用税?:哪些用地免征城镇土地使用税?免征城镇土地使用税:2. 由国家财政部门拨付事业经费的单位自用的土地。应按规定缴纳城镇土地使用税。(1)纳税单位无偿使用免税单位的土地。要征土地使用税,(2)免税单位无偿使用纳税单位的土地(如公安使用铁路、民航的土地)。免征土地使用税,一律不得减免土地使用税,【提示3】企业铁路专用线、公路等用地("内征外不征"),征收土地使用税。暂免征收土地使用税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料