下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

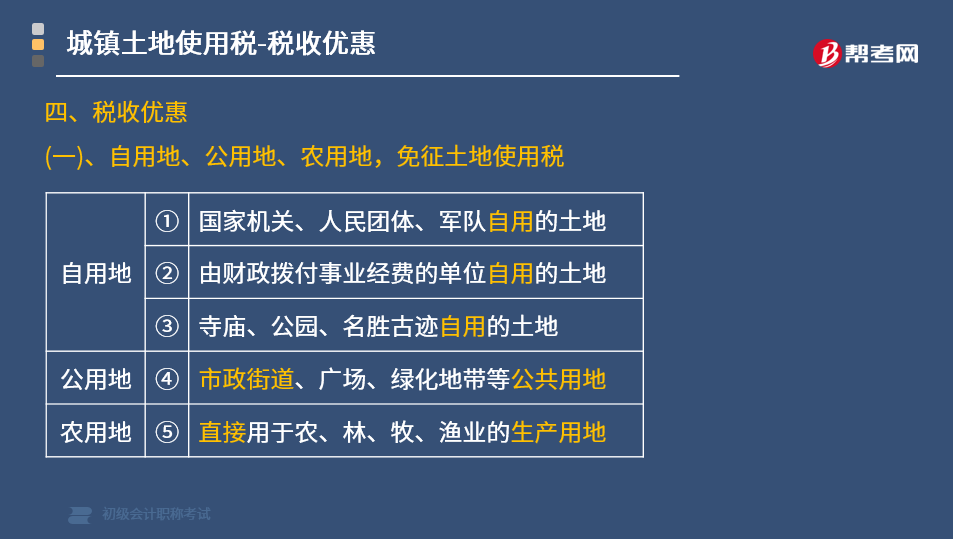

哪些用地免征城镇土地使用税?

下列自用地、公用地、农用地,免征城镇土地使用税:

1. 国家机关、人民团体、军队自用的土地。

2. 由国家财政部门拨付事业经费的单位自用的土地。

3. 宗教寺庙、公园、名胜古迹自用的土地。

【提示】公园、名胜古迹内的索道公司经营用地,应按规定缴纳城镇土地使用税。

4. 市政街道、广场、绿化地带等公共用地。

5. 直接用于农、林、牧、渔业的生产用地。

【提示1】无偿使用土地(出借)

关键看"谁再用",不是看"谁的地"。

(1)纳税单位无偿使用免税单位的土地,要征土地使用税。

(2)免税单位无偿使用纳税单位的土地(如公安使用铁路、民航的土地),免征土地使用税。

【提示2】房地产开发公司,开发建造商品房的用地,除经济适用房的用地外,一律不得减免土地使用税。

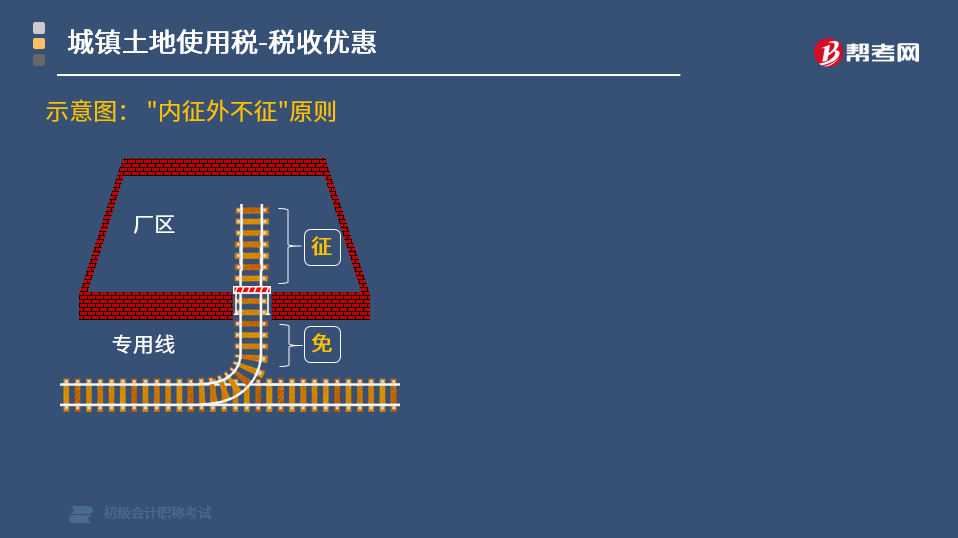

【提示3】企业铁路专用线、公路等用地("内征外不征")

(1)在厂区以内的,包括在生产/办公/生活区内的,征收土地使用税。

(2)在厂区以外的、与社会公用地段未加隔离的,暂免征收土地使用税。

示意图: "内征外不征"原则

100

100房产税和城镇土地使用税减免优惠如何办理?:房产税和城镇土地使用税减免优惠如何办理?自主进行免税申报,无需办理减免房产税和城镇土地使用税的备案手续,相关减免资料留存备查。纳税人根据《工业和信息部国家统计局,国家发展和改革委员会 财政部关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)的规定。

51

51企业的荒地是否免征土地使用税?:企业的荒地是否免征土地使用税?《财政部 国家税务总局关于企业范围内荒山林地湖泊等占地城镇土地使用税有关政策的通知》(财税〔2014〕1号)规定,对已按规定免征城镇土地使用税的企业范围内荒山、林地、湖泊等占地,按应纳税额减半征收城镇土地使用税;全额征收城镇土地使用税。依据上述规定,自2016年1月1日起,企业的荒山全额征收城镇土地使用税。

44

44公租房占地免征城镇土地使用税吗?:公租房占地免征城镇土地使用税吗?根据《财政部税务总局关于公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2019年第61号)规定,对公租房建设期间用地及公租房建成后占地,免征城镇土地使用税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料