下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

城镇土地使用税如何进行征收管理?

城镇土地使用税的征收管理:

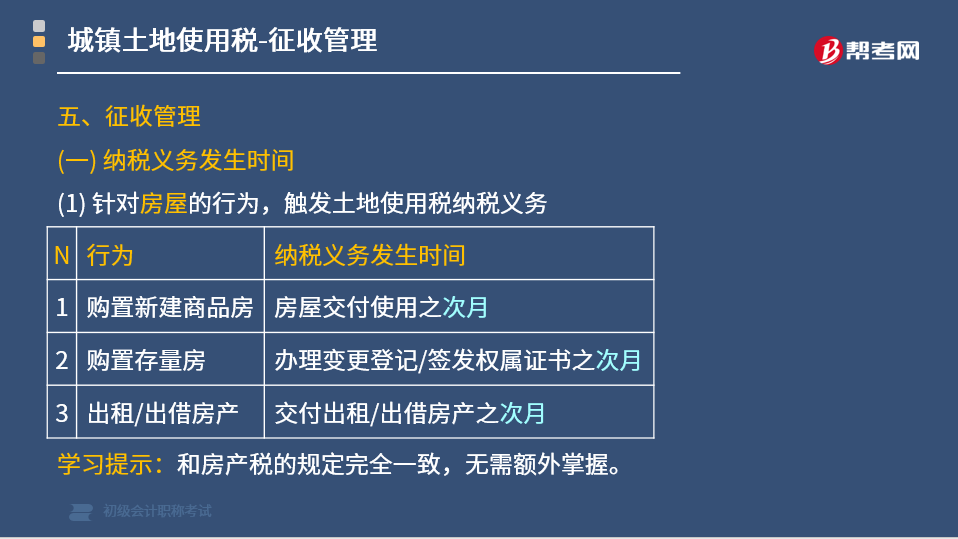

(一)纳税义务发生时间

(1) 针对房屋的行为,触发土地使用税纳税义务

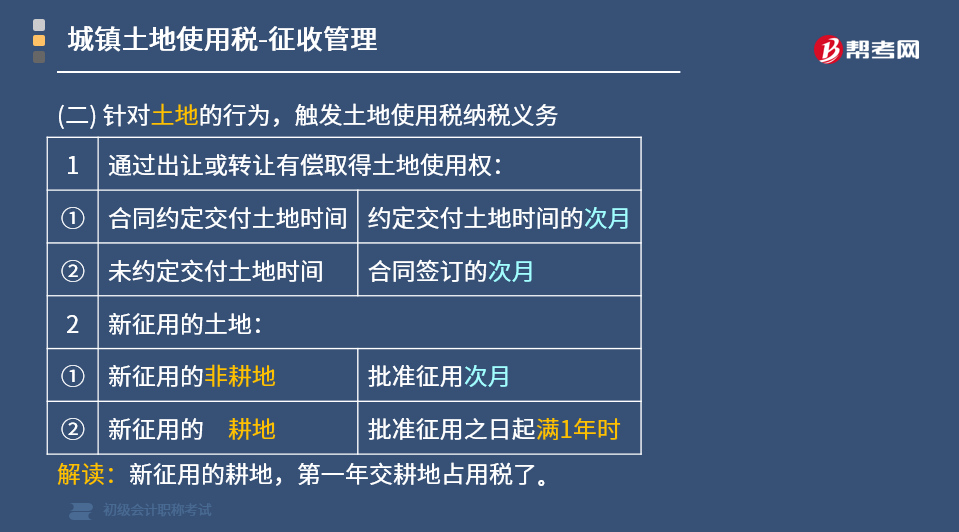

(2) 针对土地的行为,触发土地使用税纳税义务

(二)纳税地点

(1) 土地使用税在土地所在地缴纳。

(2) 土地在不同省域的,分别向土地所在地纳税。

(三)纳税期限

土地使用税按年计算,分期缴纳,具体纳税期限由各省政府确定。

下面给大家提供几道初级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·多选题】根据城镇土地使用税法律制度的规定,下列关于城镇土地使用税纳税义务发生时间的表述中,正确的有( )。

A. 纳税人购置新建商品房,自房屋交付使用之次月起缴纳城镇土地使用税

B. 纳税人以出让方式有偿取得土地使用权,应从合同约定交付土地时间的次月起缴纳城镇土地使用税

C. 纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳城镇土地使用税

D. 纳税人新征用的非耕地,自批准征用次月起缴纳城镇土地使用税

【答案】 ABCD

【解析】四个选项表述均正确。

【例题·单选题】甲企业2015年2月经批准新占用一块耕地建造办公楼,另占用一块非耕地建造企业仓库。下列关于甲企业城镇土地使用税和耕地占用税的有关处理,正确的是( )。

A. 甲企业建造办公楼地,应征收耕地占用税,并自批准征用之次月起征收城镇土地使用税

B. 甲企业建造办公楼占地,应征收耕地占用税,并自批准征用之日起满1年时征收城镇土地使用税

C. 甲企业建造仓库用地,不征收耕地占用税,应自批准征用之月起征收城镇土地使用税

D. 甲企业建造仓库用地,不征收耕地占用税,应自批准征用之日起满1年时征收城镇土地使用税

【答案】 B

【解析】(1)选项AB:新征用的耕地(应征收耕地占用税),自批准征用之日起满1年时开始缴纳城镇土地使用税;(2)选项CD:新征用的非耕地(不征收耕地占用税),自批准征用次月起缴纳城镇土地使用税。

【例题·判断题】纳税人购置新建商品房,应当自房屋交付使用当月起缴纳城镇土地使用税。( )

【答案】错

【解析】纳税人购置新建商品房,应当自房屋交付使用次月起缴纳城镇土地使用税。

130

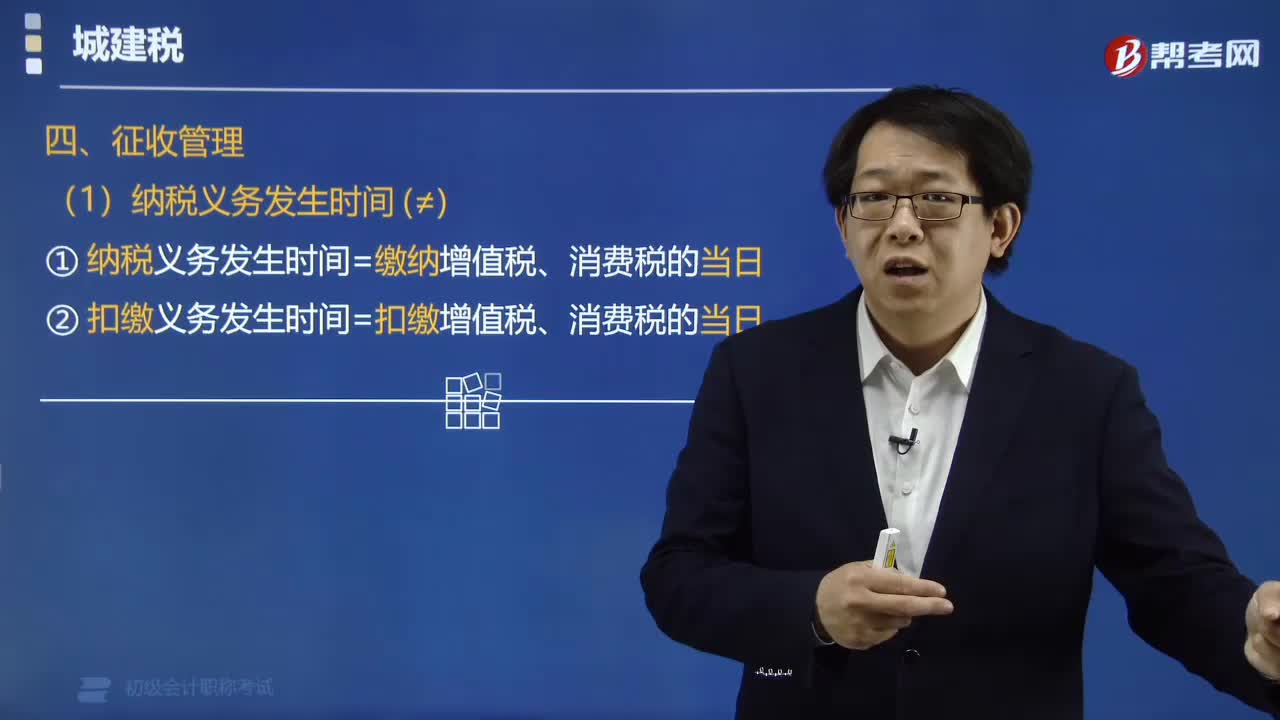

130如何进行城建税征收管理?:城建税的征收管理:①城市维护建设税纳税义务发生时间为缴纳增值税、消费税的当日。②城市维护建设税扣缴义务发生时间为扣缴增值税、消费税的当日。①城市维护建设税纳税地点为实际缴纳增值税、消费税的地点,②扣缴义务人应当向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款,③代扣代缴、代收代缴增值税、消费税的单位和个人。同时也是城市维护建设税的代扣代缴、代收代缴义务人,其纳税地点为代扣代收地。

100

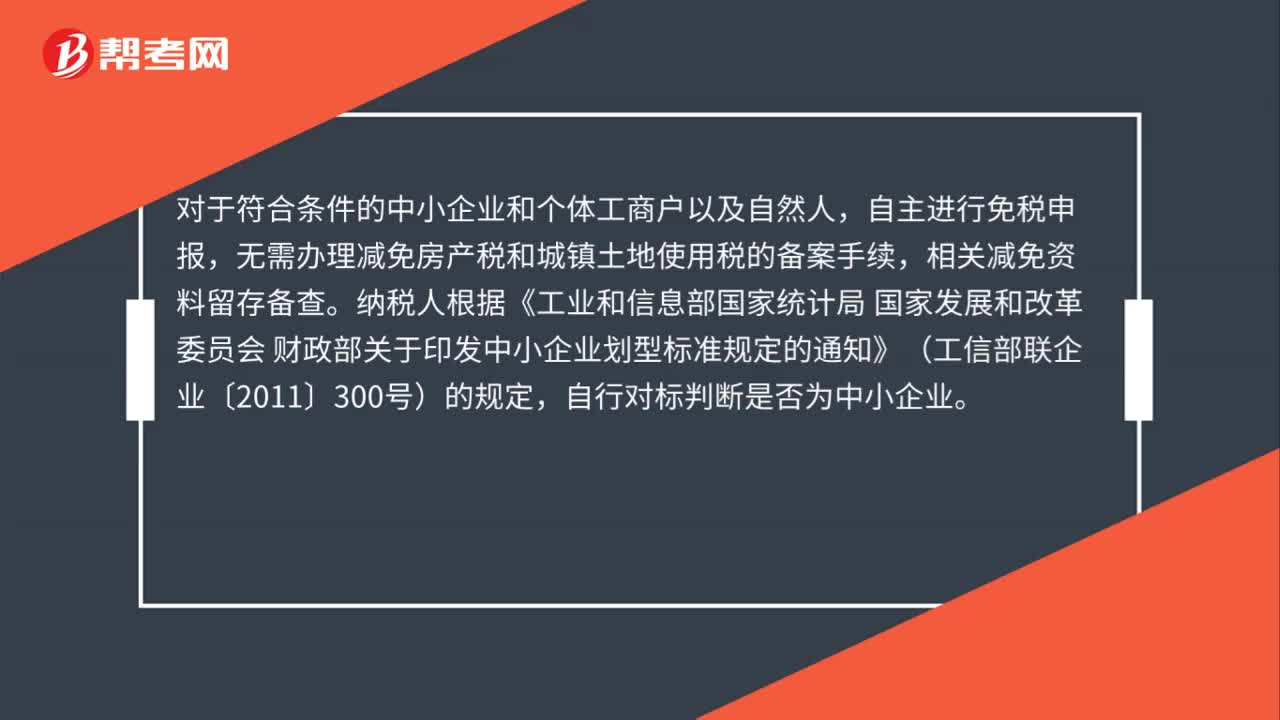

100房产税和城镇土地使用税减免优惠如何办理?:房产税和城镇土地使用税减免优惠如何办理?自主进行免税申报,无需办理减免房产税和城镇土地使用税的备案手续,相关减免资料留存备查。纳税人根据《工业和信息部国家统计局,国家发展和改革委员会 财政部关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)的规定。

44

44公租房占地免征城镇土地使用税吗?:公租房占地免征城镇土地使用税吗?根据《财政部税务总局关于公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2019年第61号)规定,对公租房建设期间用地及公租房建成后占地,免征城镇土地使用税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料