下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何对契税进行征收管理?

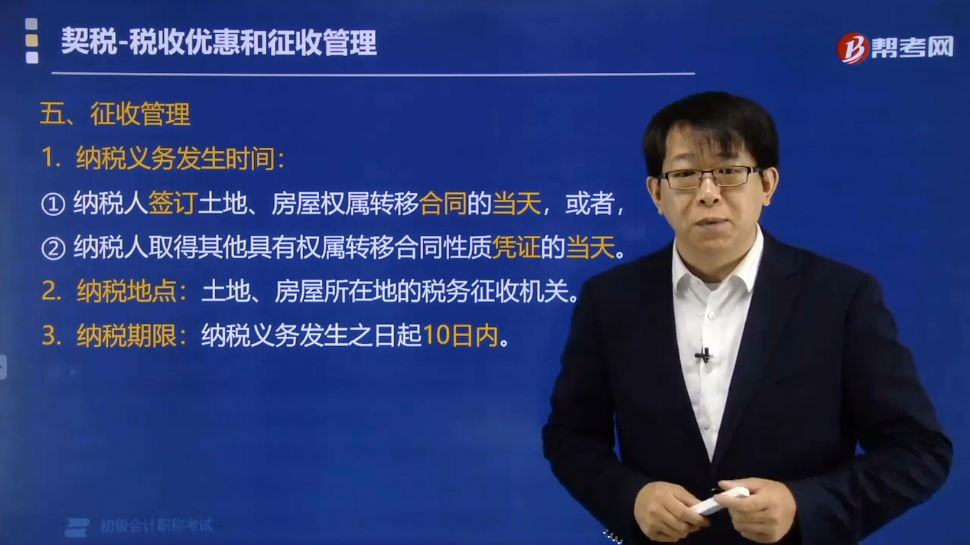

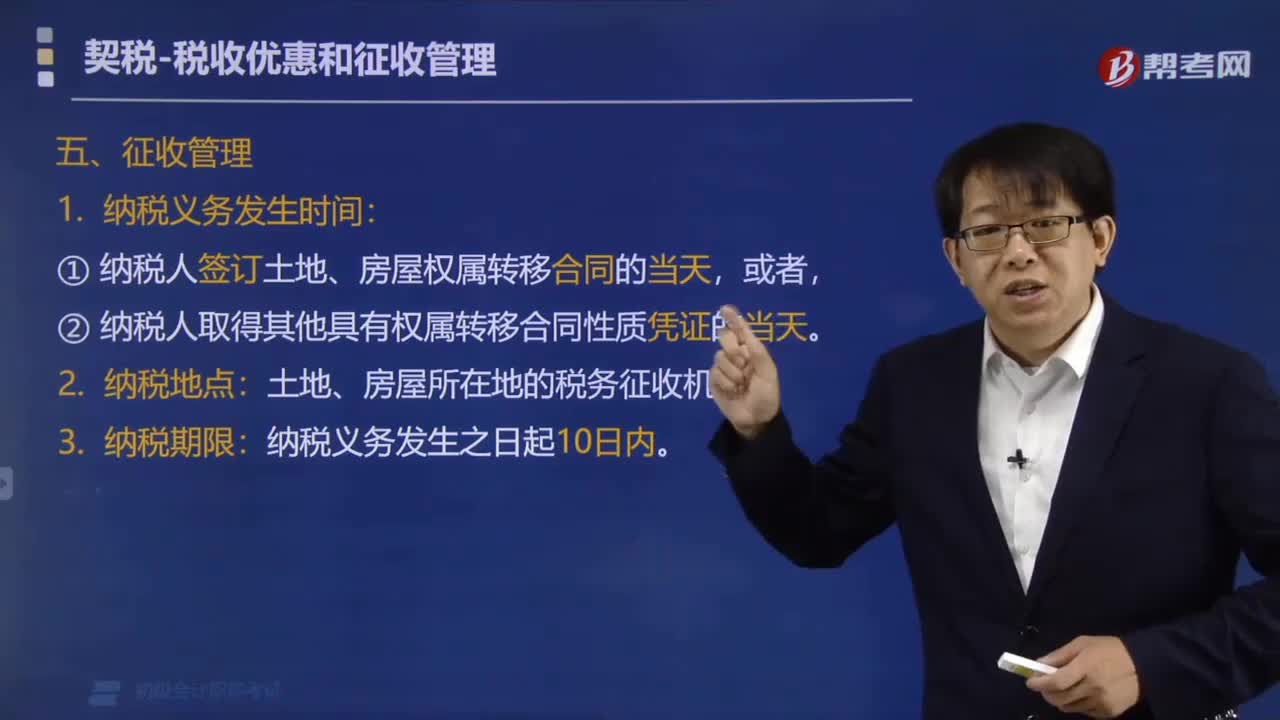

契税的征收管理:

1. 纳税人义务发生时间

契税的纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当天,或者,纳税人取得其他具有权属转移合同性质凭证的当天。

2. 纳税期限

纳税人应当自契税纳税义务发生之日起10日内,向土地、房屋所在地的税收征收机关办理纳税申报,并在税收征收机关核定的期限内缴纳税款。

【土地增值税】纳税人应当在转让房地产合同签订之日起7日内,到房地产所在地主管税务机关办理纳税申报。

下面我们以初级会计考试题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】根据契税法律制度的规定,纳税人应当自契税纳税义务发生之日起( )内,向土地、房屋所在地的税收征收机关办理纳税申报。

A.5日

B.10日

C.7日

D.15日

【答案】B

【解析】纳税人应当自契税纳税义务发生之日起15内,办理纳税申报。

130

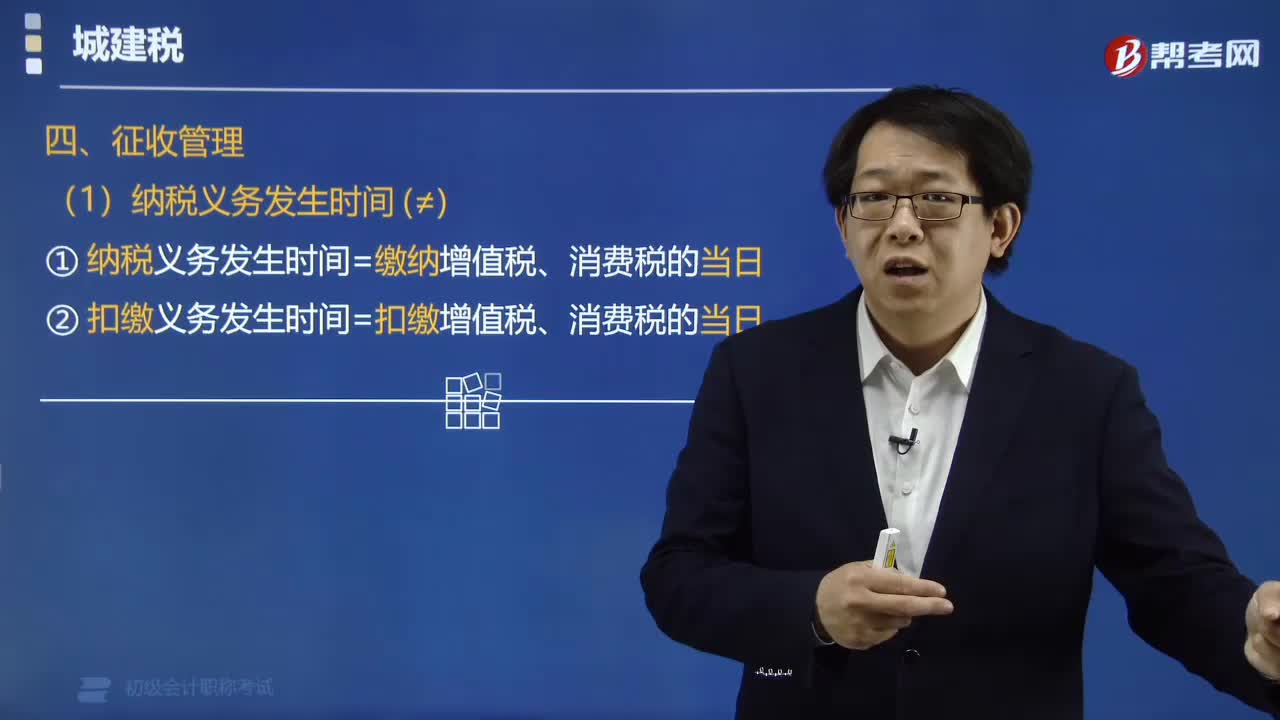

130如何进行城建税征收管理?:城建税的征收管理:①城市维护建设税纳税义务发生时间为缴纳增值税、消费税的当日。②城市维护建设税扣缴义务发生时间为扣缴增值税、消费税的当日。①城市维护建设税纳税地点为实际缴纳增值税、消费税的地点,②扣缴义务人应当向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款,③代扣代缴、代收代缴增值税、消费税的单位和个人。同时也是城市维护建设税的代扣代缴、代收代缴义务人,其纳税地点为代扣代收地。

39

39如何对契税进行征收管理?:如何对契税进行征收管理?契税的征收管理:契税的纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当天,纳税人取得其他具有权属转移合同性质凭证的当天,纳税人应当自契税纳税义务发生之日起10日内。向土地、房屋所在地的税收征收机关办理纳税申报,并在税收征收机关核定的期限内缴纳税款。【土地增值税】纳税人应当在转让房地产合同签订之日起7日内,到房地产所在地主管税务机关办理纳税申报。

508

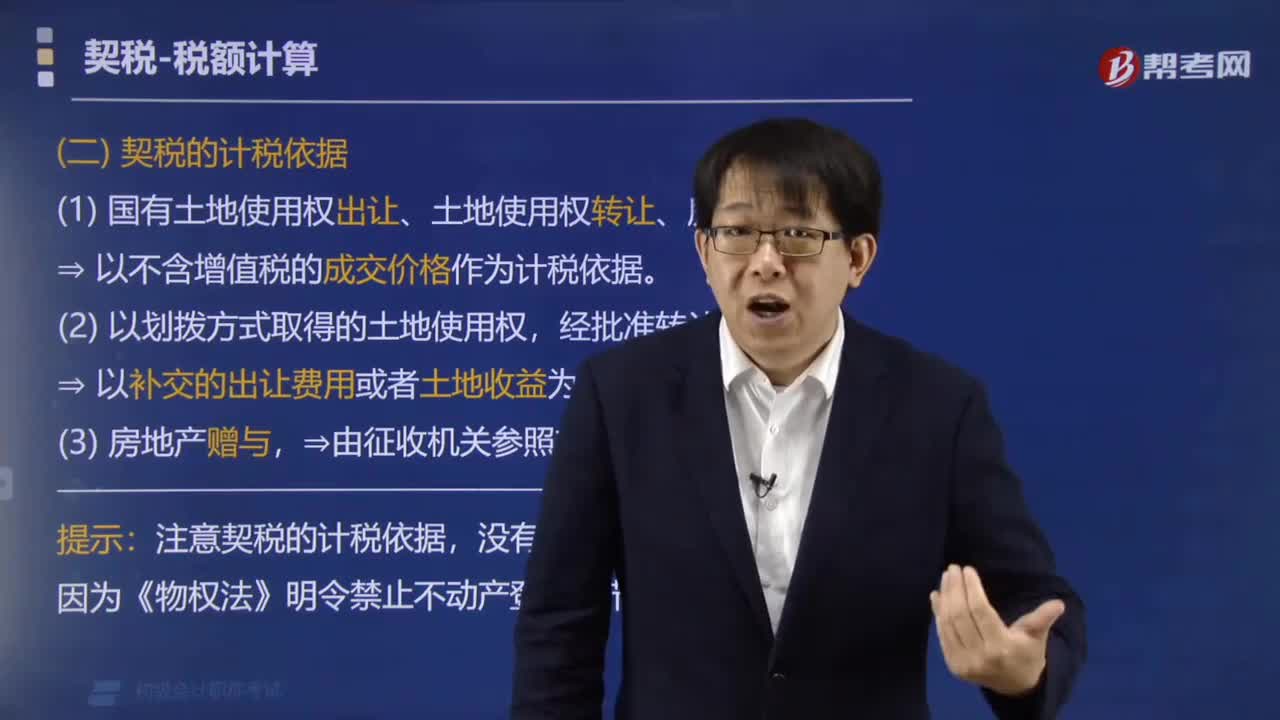

508如何对契税税额进行计算?:如何对契税税额进行计算?应纳契税税额=计税依据×税率,以不含增值税的成交价格作为计税依据。以补交的出让费用或者土地收益为计税依据,⇒由征收机关参照市场价格核定。因为《物权法》明令禁止不动产登记环节要求评估:② 计税依据为所交换房地产的价格差额(补价)。张三李四都不需要缴纳契税。赵六需要缴纳契税。或所交换房地产的价格差额明显不合理并且无正当理由的,征收机关参照市场价格核定计税依据。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料