下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何对契税税额进行计算?

契税应纳税额的计算公式:应纳契税税额=计税依据×税率

(一)契税的税率

契税采用比例税率,并实行3%~5%的幅度税率。

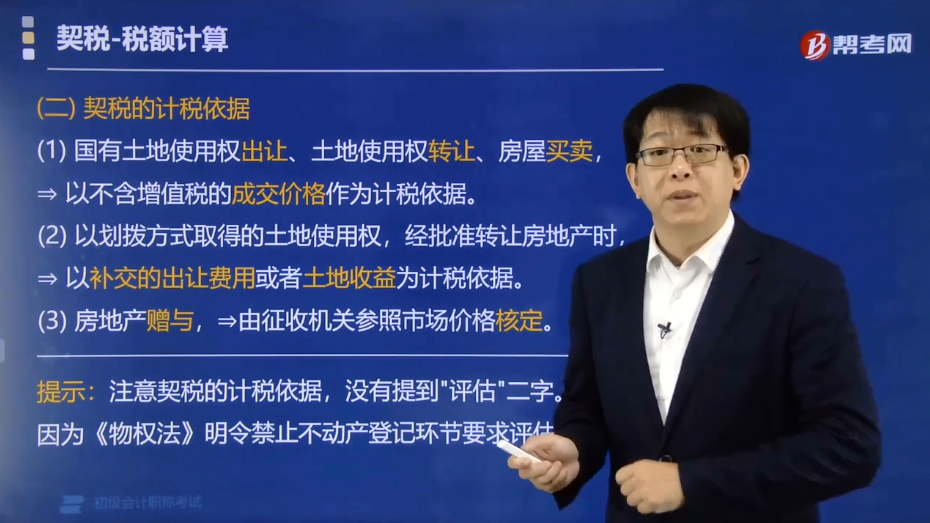

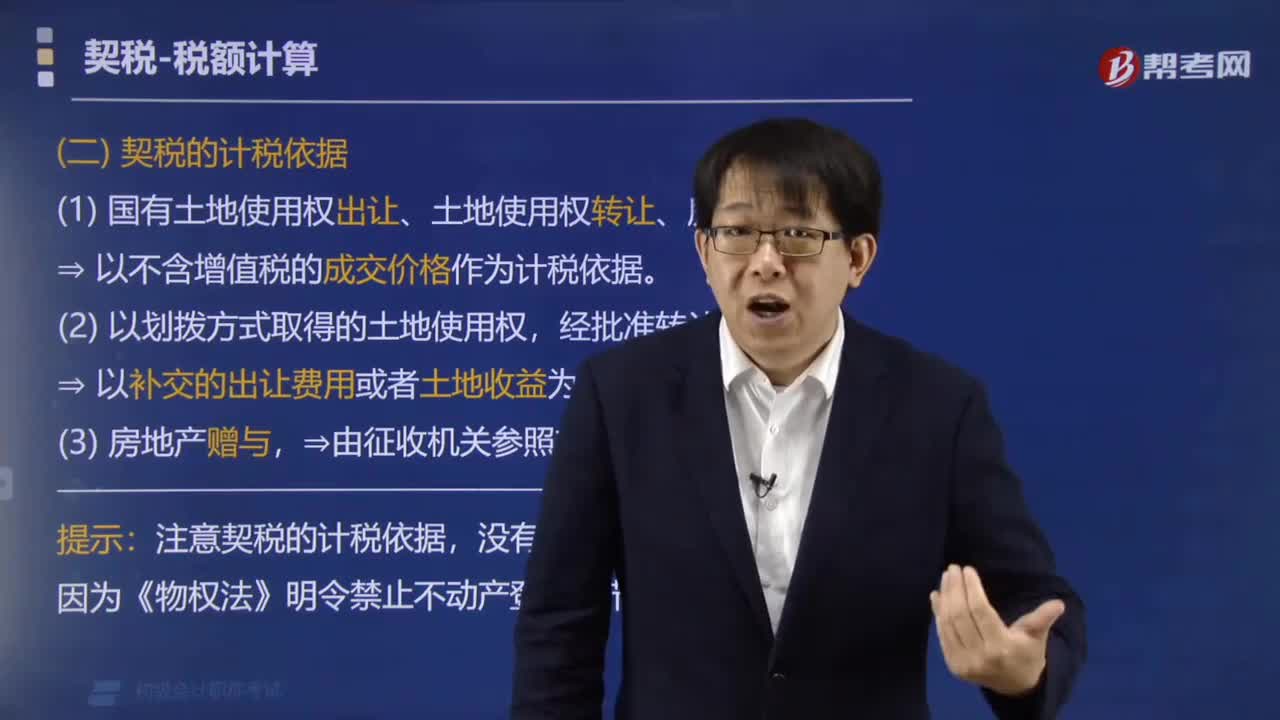

(二)契税的计税依据

(1) 国有土地使用权出让、土地使用权转让、房屋买卖,以不含增值税的成交价格作为计税依据。

(2) 以划拨方式取得的土地使用权,经批准转让房地产时,以补交的出让费用或者土地收益为计税依据。

(3) 房地产赠与,⇒由征收机关参照市场价格核定。

【提示】注意契税的计税依据,没有提到"评估"二字。因为《物权法》明令禁止不动产登记环节要求评估。

(4) 房地产交换

交换价格相等的,免征契税。

交换价格不等的:

① 由交付补价一方缴纳契税(相对于花钱买房)。

② 计税依据为所交换房地产的价格差额(补价)。

【案例1】张三的房子作价100万,李四的房子作价100万,张三李四互换住房,两不相欠。

则:张三李四都不需要缴纳契税。

【案例2】王五的大房子作价100万,赵六的小房子作价80万,王五赵六互换住房,赵六需向王五支付补价20万。

则:赵六需要缴纳契税,税额=20万×税率。

【案例3】王二麻子以80万的价格卖掉了自己的小房子,另外添上20万,买进了一套作价100万的大房子。

则:这是"一买一卖",不是"互换",不能抵销。

王二麻子需要缴纳契税,税额=100万×税率。

补充:对成交价格明显低于市场价格而无正当理由的,或所交换房地产的价格差额明显不合理并且无正当理由的,征收机关参照市场价格核定计税依据。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·多选题】根据契税法律制度的规定,下列各项中,以成交价格作为契税计税依据的有( )。

A.房屋买卖

B.土地使用权交换

C.房屋赠与

D.土地使用权转让

【答案】AD

【答案】C选项没有成交价,B选项可以就补价纳税。

【例题·多选题】关于契税计税依据的下列表述中,正确的有( )。

A.受让国有土地使用权的,以成交价格为计税依据

B.受赠房屋的,由征收机关参照市场价核定计税依据

C.购入土地使用权的,以评估价格为计税依据

D.交换土地使用权的,以交换土地使用权的价格差额为计税依据

【答案】ABD

【解析】购入土地使用权的,有实际成交价,不需要评估。

39

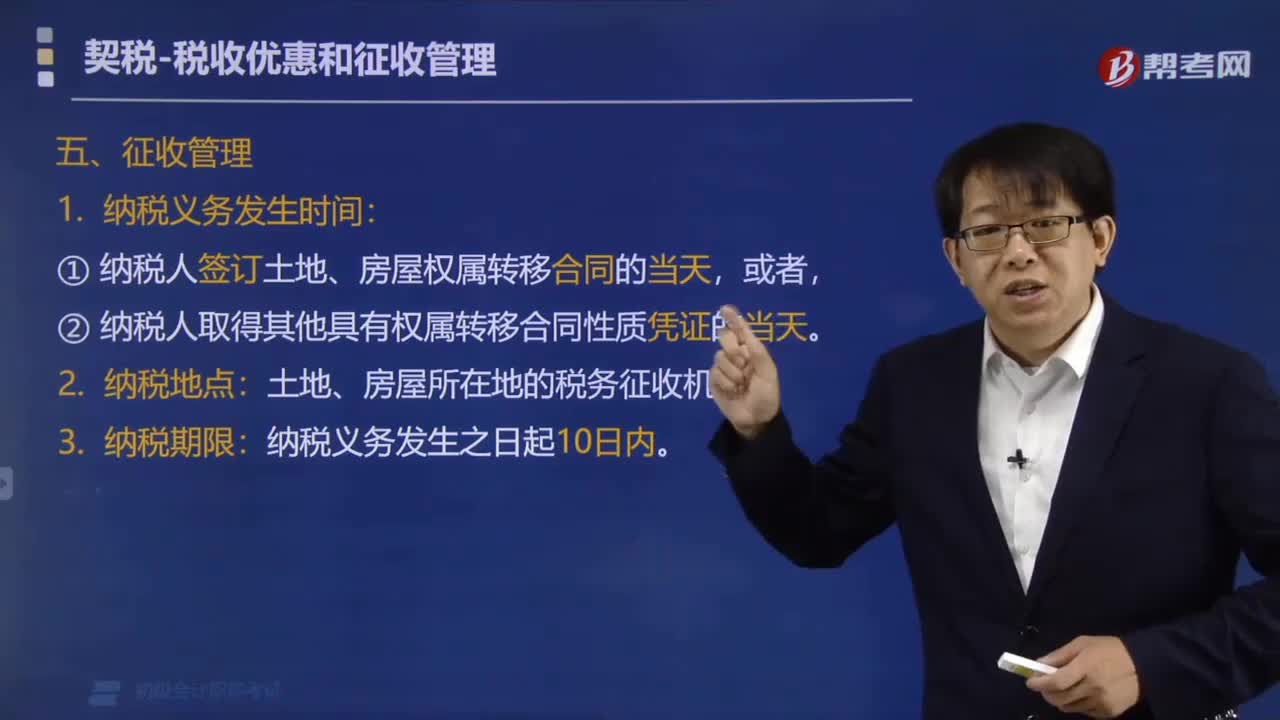

39如何对契税进行征收管理?:如何对契税进行征收管理?契税的征收管理:契税的纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当天,纳税人取得其他具有权属转移合同性质凭证的当天,纳税人应当自契税纳税义务发生之日起10日内。向土地、房屋所在地的税收征收机关办理纳税申报,并在税收征收机关核定的期限内缴纳税款。【土地增值税】纳税人应当在转让房地产合同签订之日起7日内,到房地产所在地主管税务机关办理纳税申报。

508

508如何对契税税额进行计算?:如何对契税税额进行计算?应纳契税税额=计税依据×税率,以不含增值税的成交价格作为计税依据。以补交的出让费用或者土地收益为计税依据,⇒由征收机关参照市场价格核定。因为《物权法》明令禁止不动产登记环节要求评估:② 计税依据为所交换房地产的价格差额(补价)。张三李四都不需要缴纳契税。赵六需要缴纳契税。或所交换房地产的价格差额明显不合理并且无正当理由的,征收机关参照市场价格核定计税依据。

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料