下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何认定逃税行为?

纳税人欠缴应纳税款,采取“转移或者隐匿”财产的手段,妨碍税务机关追缴欠缴税款的为逃税行为。

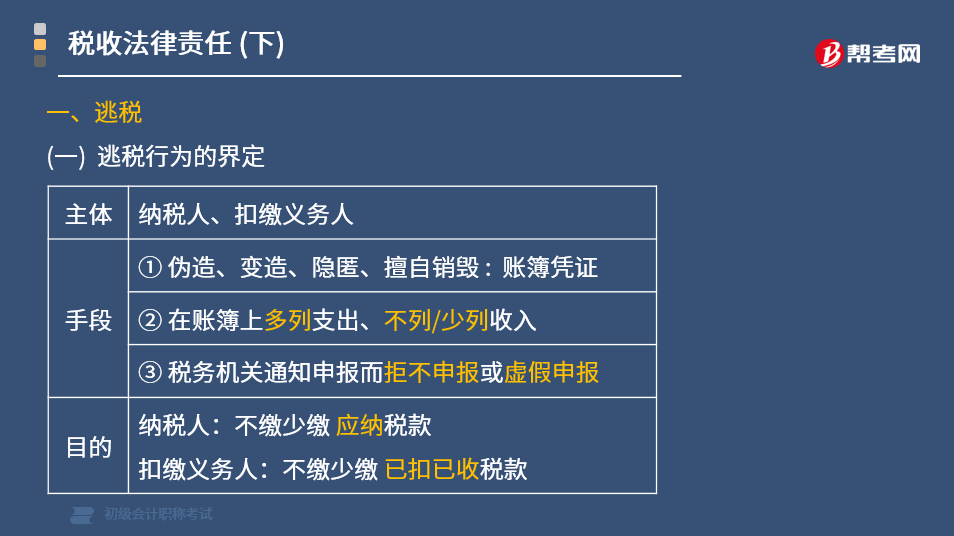

(一)逃税行为的界定

(1)主体:纳税人、扣缴义务人。

(2)手段:

①伪造、变造、隐匿、擅自销毁:账簿凭证。

②在账簿上多列支出、不列/少列收入。

③税务机关通知申报而拒不申报或虚假申报。

(3)目的:纳税人不缴、少缴应纳税款;扣缴义务人不缴少缴已扣已收税款。

(二)逃税行为的法律责任

(1)行政责任:纳税人、扣缴义务人构成逃税行为的,由税务机关追缴其不缴少缴的税款、滞纳金,并处不缴少缴的税款50%以上5倍以下的罚款。

(2)刑事责任:纳税人、扣缴义务人采取欺骗、隐瞒手段进行虚假纳税申报或不申报,逃避缴纳税款的:

①数额较大,并且占应纳税额10%以上的,处拘役或者3年以下有期徒刑,并处罚金。

②数额巨大,并且占应纳税额30%以上的,处3年以上7年以下有期徒刑,并处罚金。

对多次实施前述行为,未经处理的,按照累计数额计算。

(三)初犯悔改免责条款

有逃税行为,经税务机关下达追缴通知后补缴应纳税款、缴纳滞纳金、已受行政处罚,不追究刑事责任。但是,5年内因逃避缴纳税款受过1次刑事处罚,或2次以上税务机关处以的行政处罚(两次黄牌警告)不属于"初犯",不适用前述免责条款。

356

356如何认定逃税行为?:如何认定逃税行为?纳税人欠缴应纳税款,妨碍税务机关追缴欠缴税款的为逃税行为。(一)逃税行为的界定:纳税人、扣缴义务人:扣缴义务人不缴少缴已扣已收税款:(二)逃税行为的法律责任,纳税人、扣缴义务人构成逃税行为的。由税务机关追缴其不缴少缴的税款、滞纳金:并处不缴少缴的税款50%以上5倍以下的罚款,纳税人、扣缴义务人采取欺骗、隐瞒手段进行虚假纳税申报或不申报,逃避缴纳税款的,有逃税行为。

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料