-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

耕地占用税的纳税人如何认定?

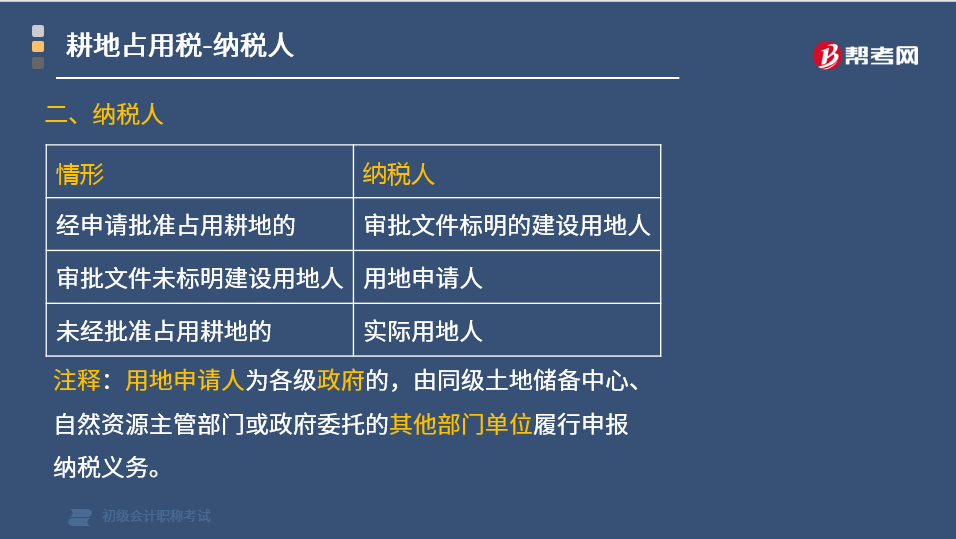

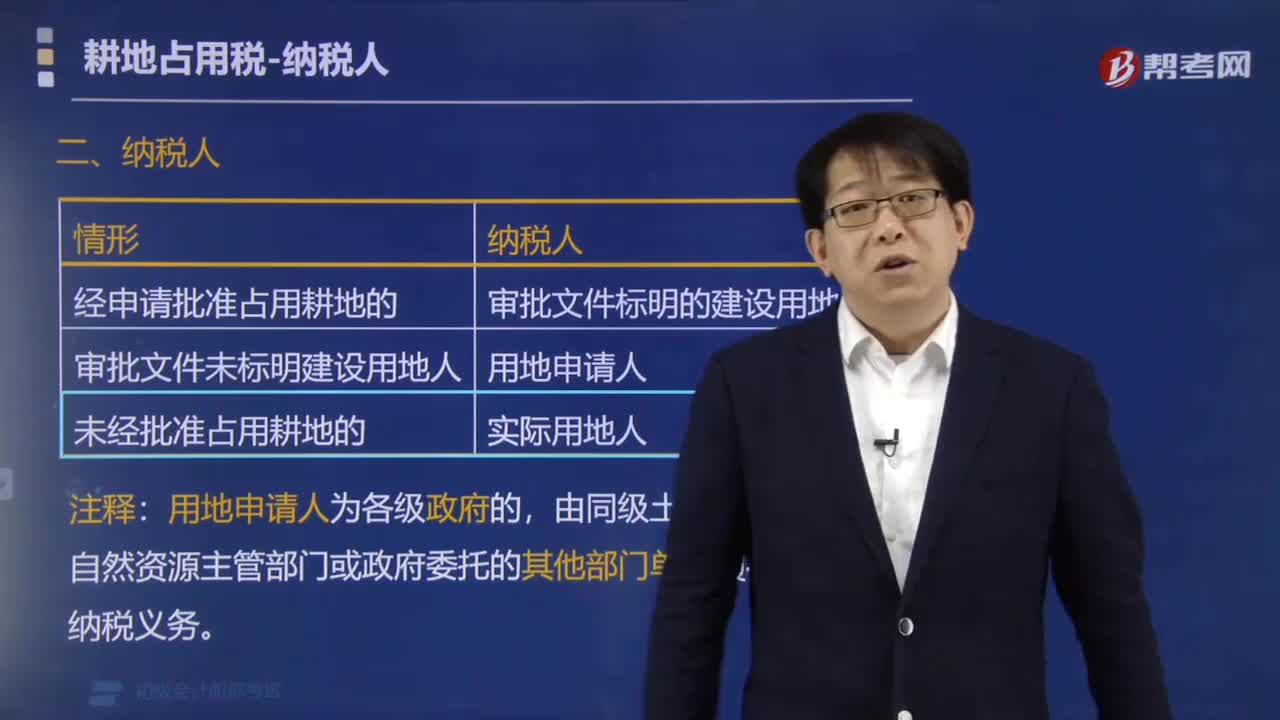

根据《中华人民共和国耕地占用税法》第二条规定,在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,为耕地占用税的纳税人,应当依照本法规定缴纳耕地占用税。

①经申请批准占用耕地的,纳税人为农用地转用审批文件中标明的建设用地人;

②农用地转用审批文件中未标明建设用地人的,纳税人为用地申请人,其中用地申请人为各级人民政府的,由同级土地储备中心、自然资源主管部门或政府委托的其他部门、单位履行耕地占用税申报纳税义务;

③未经批准占用耕地的,纳税人为实际用地人。

注释:用地申请人为各级政府的,由同级土地储备中心、自然资源主管部门或政府委托的其他部门单位履行申报纳税义务。

下面给大家提供一道初级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·多选题】下列各项中,属于耕地占用税中纳税人的有( )。

A.农村承包经营户

B.个体工商户

C.事业单位

D.国家机关

【答案】ABCD

【解析】耕地占用税的纳税人为在我国境内占用耕地建房或者从事非农业建设的单位或者个人。单位包括企业、事业单位、社会团体、国家机关、部队以及其他单位;个人包括个体工商户、农村承包经营户以及其他个人。

105

105

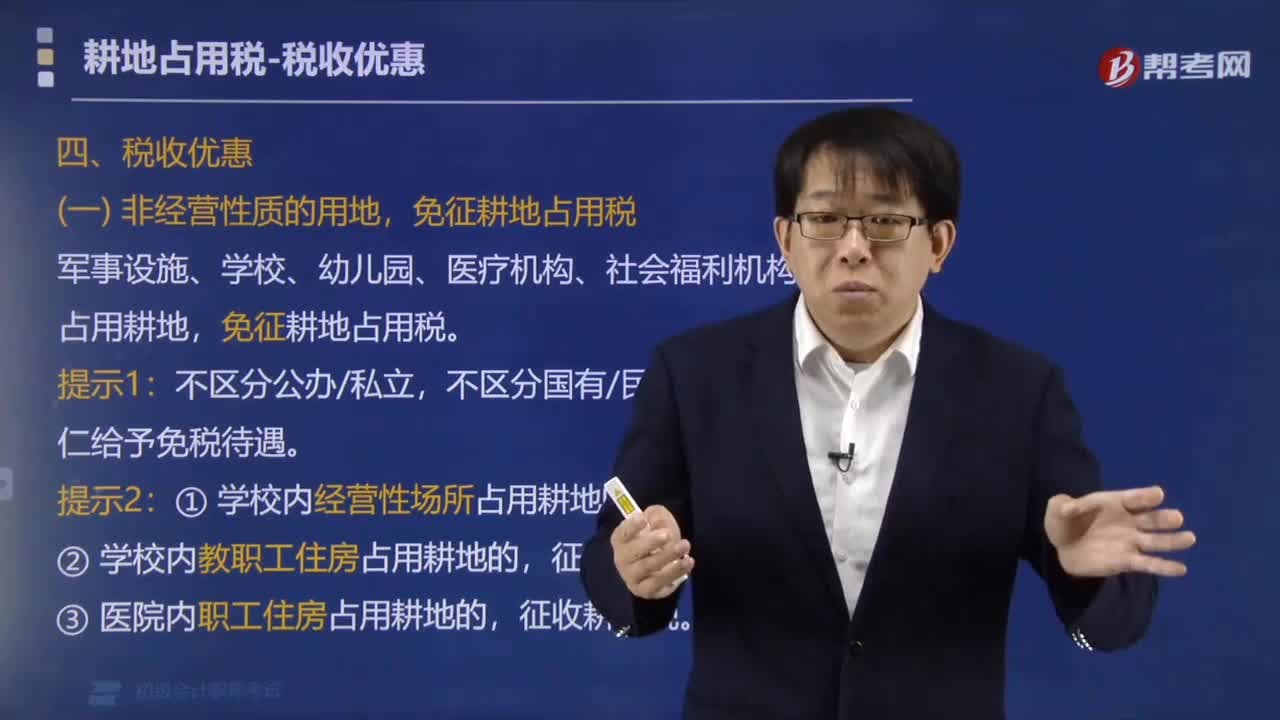

哪些项目占用耕地,可以免征耕地占用税?:哪些项目占用耕地,军事设施、学校、幼儿园、医疗机构、社会福利机构占用耕地,免征耕地占用税。①学校内经营性场所占用耕地的,②学校内教职工住房占用耕地的,③医院内职工住房占用耕地的,【例题·多选题】根据耕地占用税法律制度的规定,免征耕地占用税的有( )。B.学校内教职工住房占用耕地,C.铁路线路占用耕地;D.幼儿园占用耕地:学校内经营性场所和教职工住房占用耕地的,应当按照当地适用税率征收耕地占用税。

75

75

耕地占用税的纳税人如何认定?:耕地占用税的纳税人如何认定?根据《中华人民共和国耕地占用税法》第二条规定,在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,应当依照本法规定缴纳耕地占用税。纳税人为农用地转用审批文件中标明的建设用地人;②农用地转用审批文件中未标明建设用地人的,纳税人为用地申请人,由同级土地储备中心、自然资源主管部门或政府委托的其他部门、单位履行耕地占用税申报纳税义务;

84

84

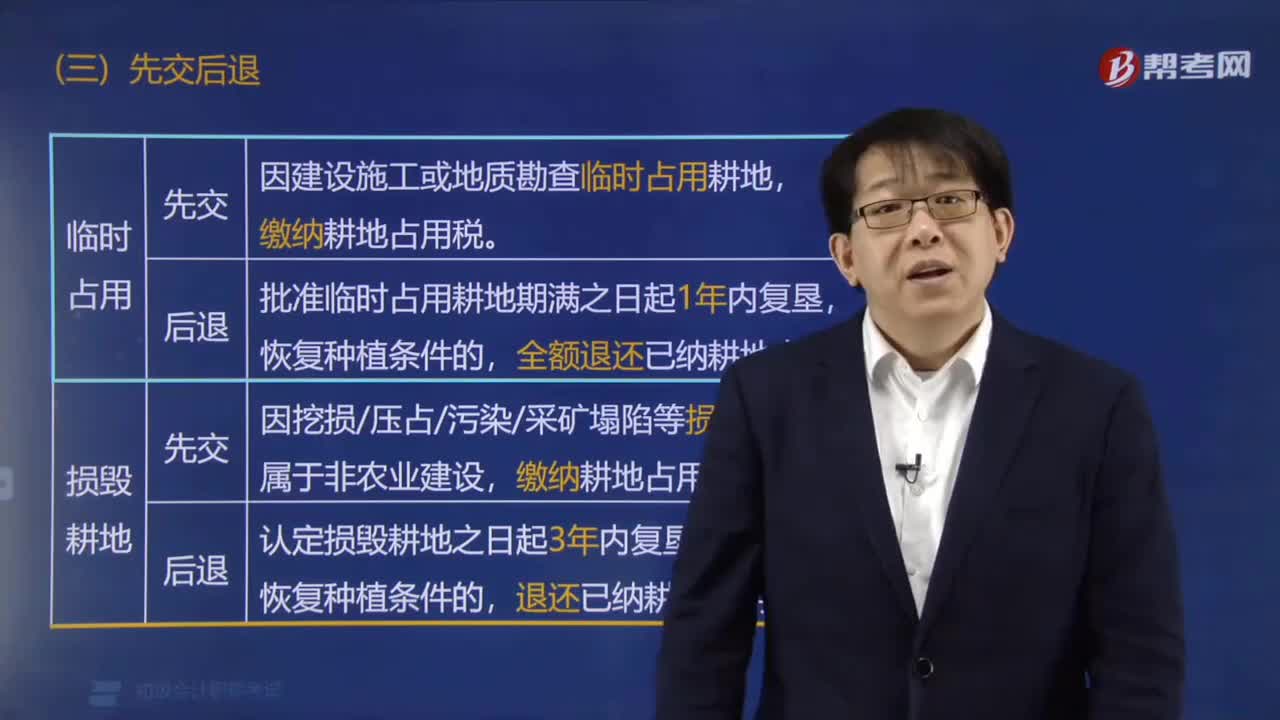

临时占用耕地是否要缴纳耕地占用税?:临时占用耕地是否要缴纳耕地占用税?应当依法缴纳耕地占用税,应依法缴纳耕地占用税,B. 耕地占用税的纳税义务发生时间为纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日。C. 纳税人应当自纳税义务发生之日起30日内申报缴纳耕地占用税,(1)耕地占用税由税务机关负责征收。(2)耕地占用税的纳税义务发生时间为纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料