下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资源税如何确定销售额?

根据《财政部国家税务总局关于资源税改革具体政策问题的通知》:

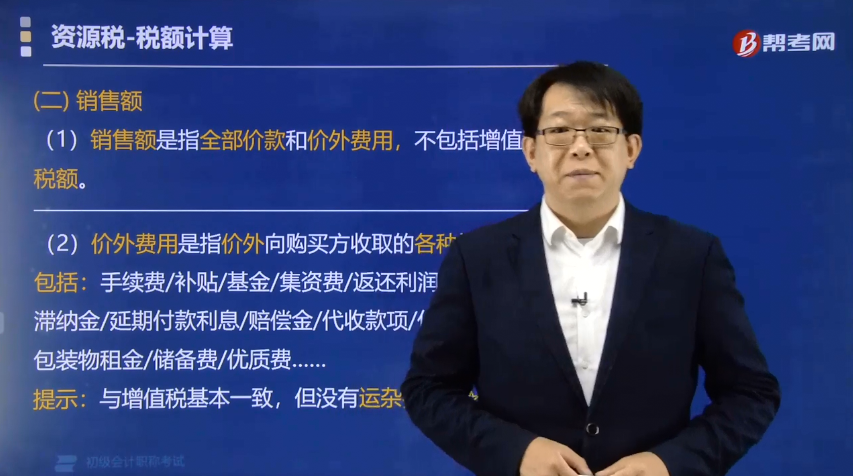

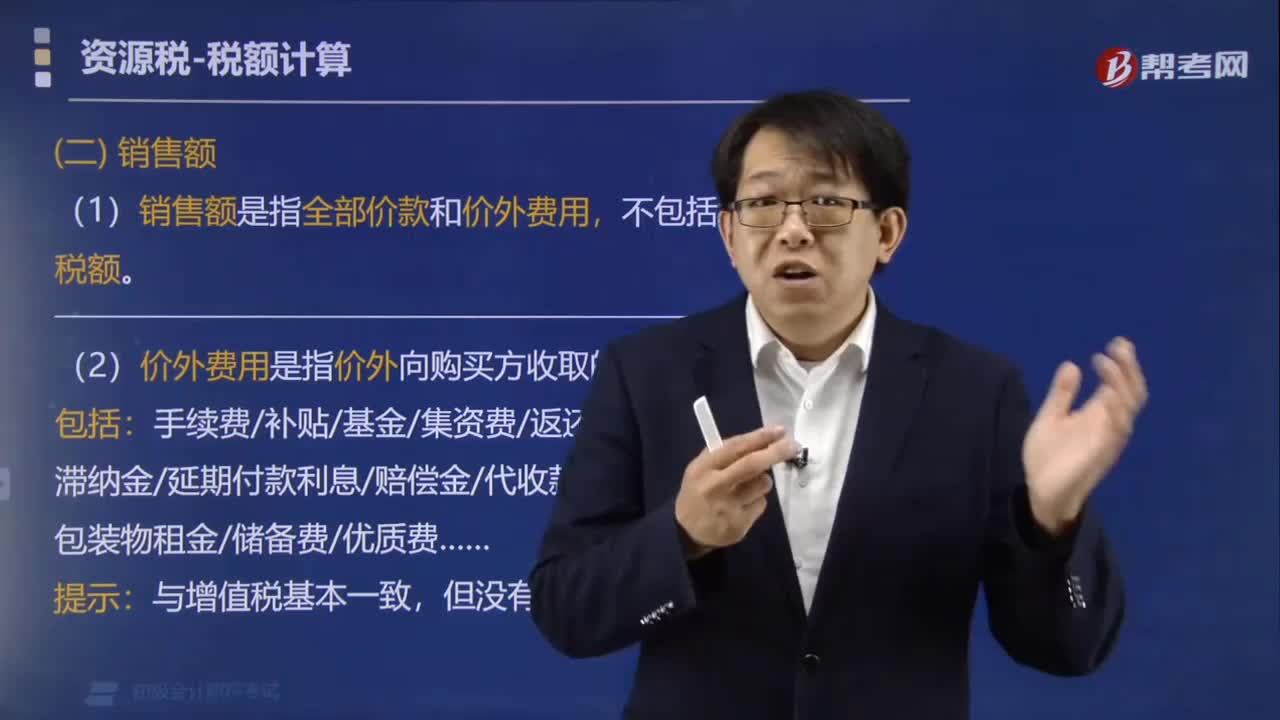

(1)销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括收取的增值税销项税额和运杂费用。

(2)价外费用是指价外向购买方收取的各种性质收费。

包括:手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费……

提示:与增值税基本一致,但没有运杂费。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题•多选题】下列各项中,应计入资源税销售额的有( )。

A.收取的价款

B.收取的包装费

C.收取的增值税销项税额

D.收取的违约金

【答案】ABD

【解析】资源税的销售额为纳税人销售应税产品向购买方收取的全部价款(选项A)和价外费用(选项BD,注意价税分离后计入),但不包括收取的增值税销项税额(选项C)。

59

59采用从量定额计征的资源税如何确定销售数量?:采用从量定额计征的资源税如何确定销售数量?从量定额计征销售数量的确定:(1)纳税人开采或者生产应税产品销售的,(2)纳税人开采或者生产应税产品自用的,(3)纳税人不能准确提供应税产品销售数量或者移送使用数量的,以应税产品的产量或按主管税务机关确定的折算比换算成的数量为计征资源税的销售数量。【例题·多选题】采用从量定额计征的消费税,C.应税消费品的数量D.单位应税消费品应缴纳的消费税

101

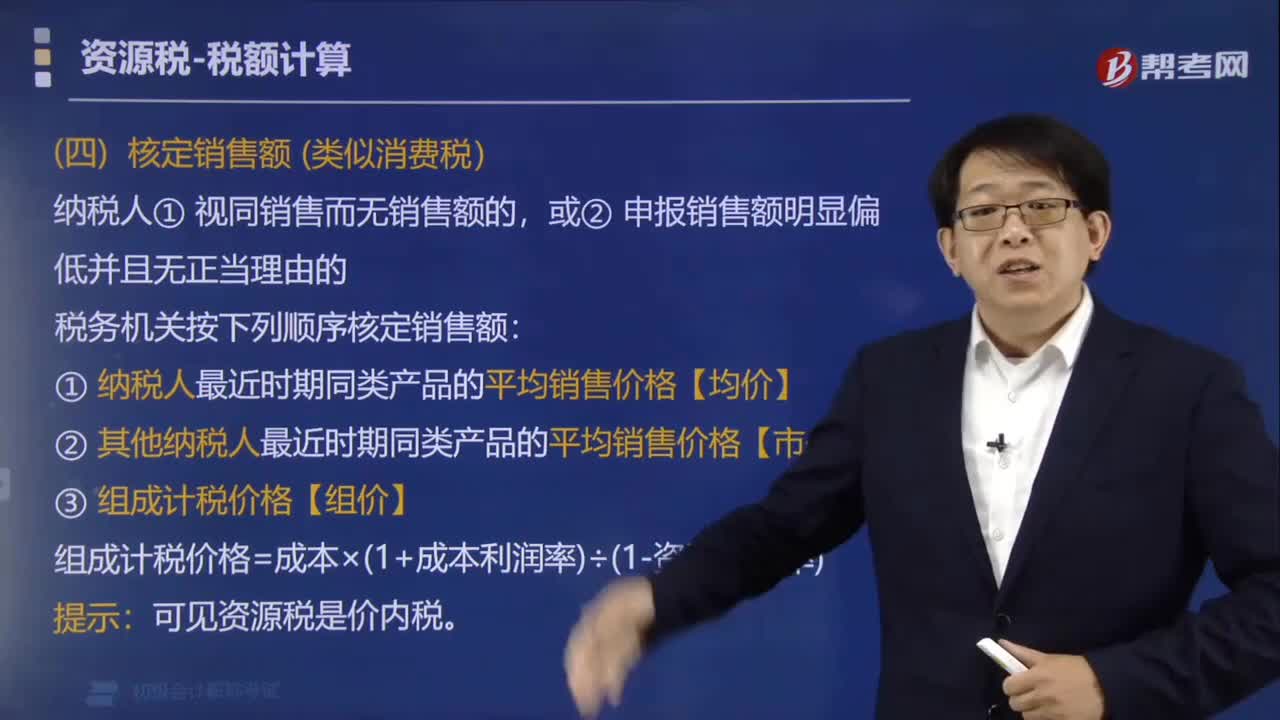

101纳税人申报资源税如何核定其销售额?:纳税人申报资源税如何核定其销售额?核定销售额纳税人申报的应税产品销售额明显偏低并且无正当理由的、有视同销售应税产品行为而无销售额的,② 其他纳税人最近时期同类产品的平均销售价格【市价】确定;A.不能按纳税人或其他纳税人最近时期同类货物平均售价确定销售额的情况下,其组成计税价格应加计消费税税额,C.纳税人发生应税行为价格明显偏低且不具有合理商业目的的,主管税务机关有权按照规定顺序确定销售额。

90

90资源税如何确定销售额?:资源税如何确定销售额?(1)销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括收取的增值税销项税额和运杂费用。(2)价外费用是指价外向购买方收取的各种性质收费。手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费……:应计入资源税销售额的有( ),A.收取的价款,B.收取的包装费。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料