下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

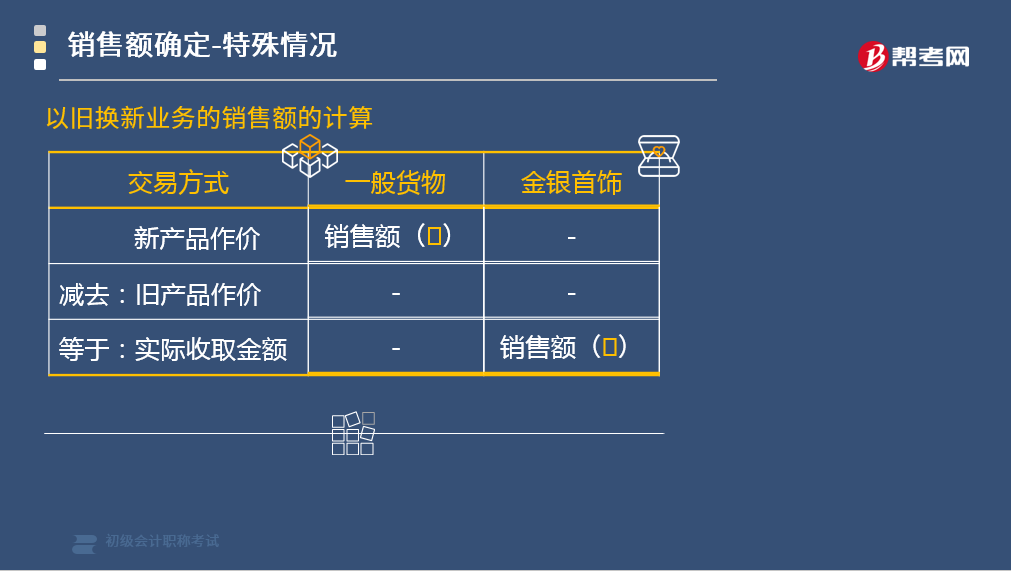

以旧换新方式销售货物如何确定销售额?

根据《国家税务总局关于印发〈增值税若干具体问题的规定〉的通知》的规定:纳税人采取以旧换新方式销售货物,应按新货物的同期销售价格确定销售额。

①一般货物⇒全价计税

采取以旧换新方式销售货物的,应按新货物的同期销售价格(全价)确定销售额,不得扣减旧货物的收购价格。

提示:旧货物的价值视同于另一笔采购业务的金额。

②金银首饰⇒差价计税

对金银首饰以旧换新业务,应按照销售方实际收取的不含增值税的全部价款(差价)征收增值税。

以旧换新业务的销售额的计算:

下面给大家提供一道初级会计考试的例题,希望大家认真理解,仔细分析。

【例题•单选题】甲手机专卖店为增值税一般纳税人,2019年10月采取以旧换新方式销售某型号手机100部,该型号新手机的同期含税销售单价为3 164元,旧手机的收购单价为226元,增值税税率为13%,当月该业务增值税销项税额是( )。

A. (3 164 - 226 )×100×13%= 38 194

B. (3 164 -226)×100÷(1+13%)×13%= 33 800

C. 3 164 ×100×13%= 41 132

D. 3 164 ×100÷(1+13%)×13%= 36 400

【答案】D

【解析】手机以旧换新方式,按照新手机作价计税,不扣减旧手机的作价。

【例题•单选题】甲商店为一般纳税人,2019年9月采取"以旧换新"方式销售金项链。该批项链含增值税价款为135 600元,换回的旧项链作价124 300元,实际收取差价款11 300元。已知增值税税率为13%。该业务增值税销项税额为( )。

A. 135 600÷(1+13%)×13%=15 600(元)

B. 124 300÷(1+13%)×13%=14 300(元)

C. 135 600×13%=17 628(元)

D. 11 300÷(1+13%)×13%=1 300(元)

【答案】D

【解析】金银首饰以旧换新方式销售,按照实际收取差价作价计税,扣减旧项链的作价。

90

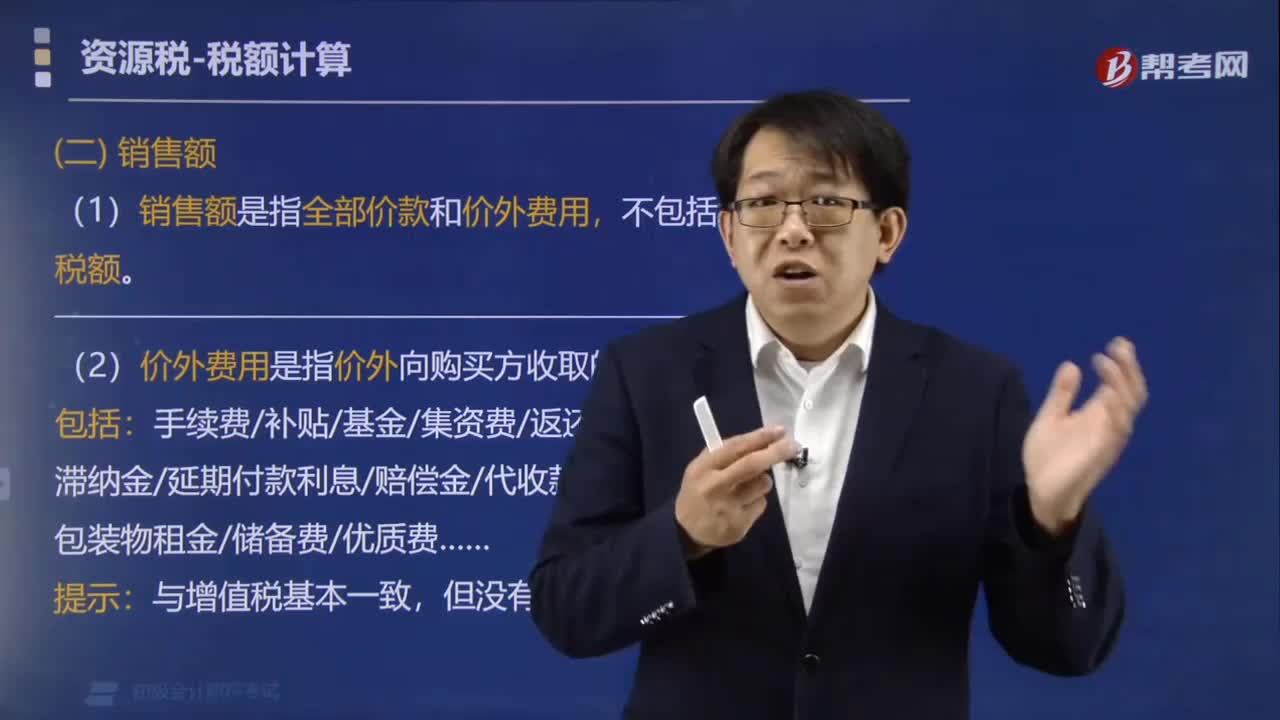

90资源税如何确定销售额?:资源税如何确定销售额?(1)销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括收取的增值税销项税额和运杂费用。(2)价外费用是指价外向购买方收取的各种性质收费。手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费……:应计入资源税销售额的有( ),A.收取的价款,B.收取的包装费。

94

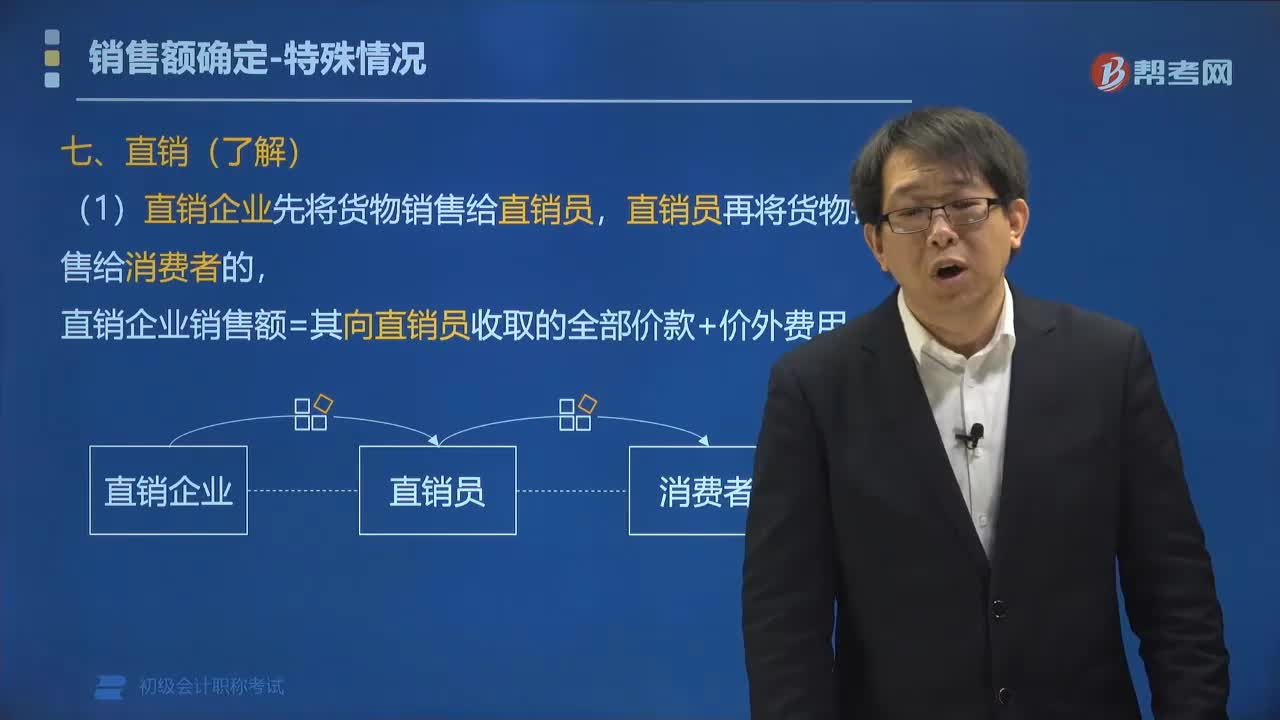

94直销企业增值税销售额如何确定?:(1)直销企业先将货物销售给直销员,直销企业销售额=其向直销员收取的全部价款+价外费用,(2)直销企业通过直销员向消费者销售货物。直销企业销售额=其向消费者收取的全部价款+价外费用,一律按直销员向直销企业返回的全部款项确定增值税销售额,C.直销企业先将货物销售给直销员:直销员再将货物销售给消费者的“直销企业的销售额为其向直销员收取的全部价款和价外费用,D.直销企业通过直销员向消费者销售货物”

54

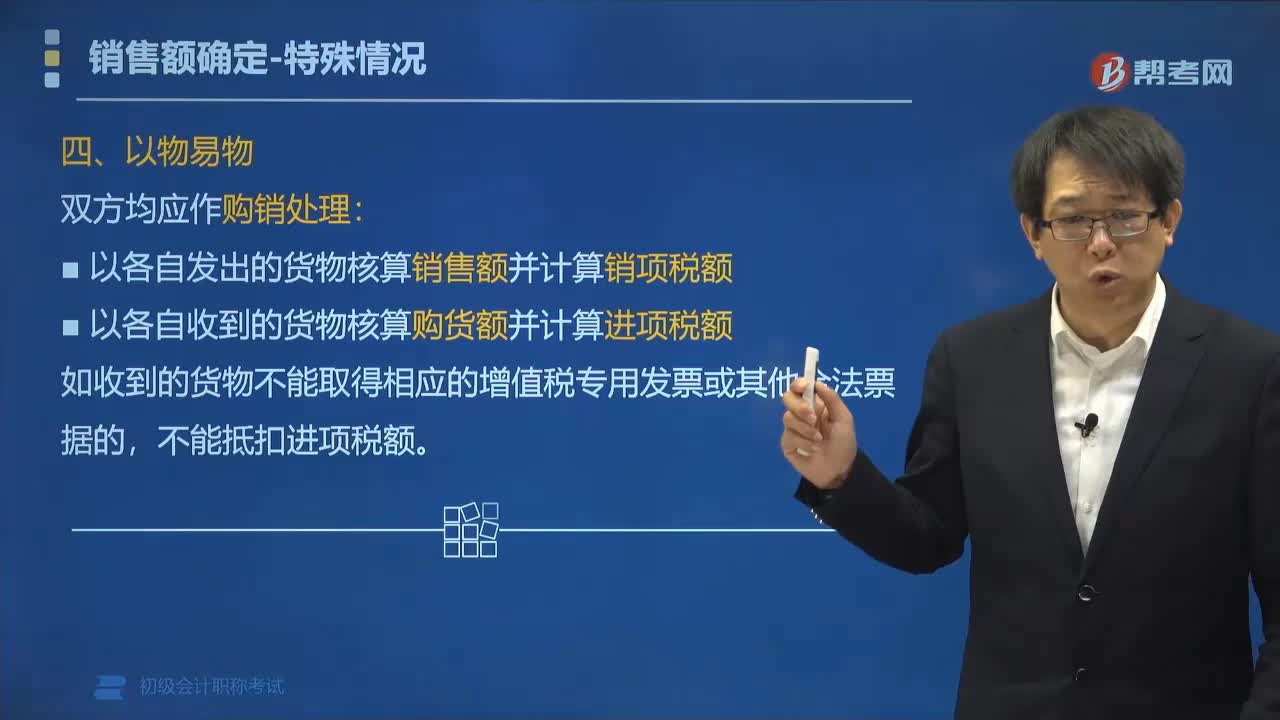

54以物易物方式销售货物如何确定销售额?:以物易物方式销售货物如何确定销售额?以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。双方是否能抵扣进项税还要看能否取得对方专用发票、是否是换入不能抵扣进项税的货物等因素。如果收到的货物不能取得相应的增值税专用发票或其他合法票据的,【例题•单选题】甲企业销售给乙企业一批货物,乙企业因资金紧张无法支付货币资金。乙企业用自产的产品抵顶货款。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料