-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

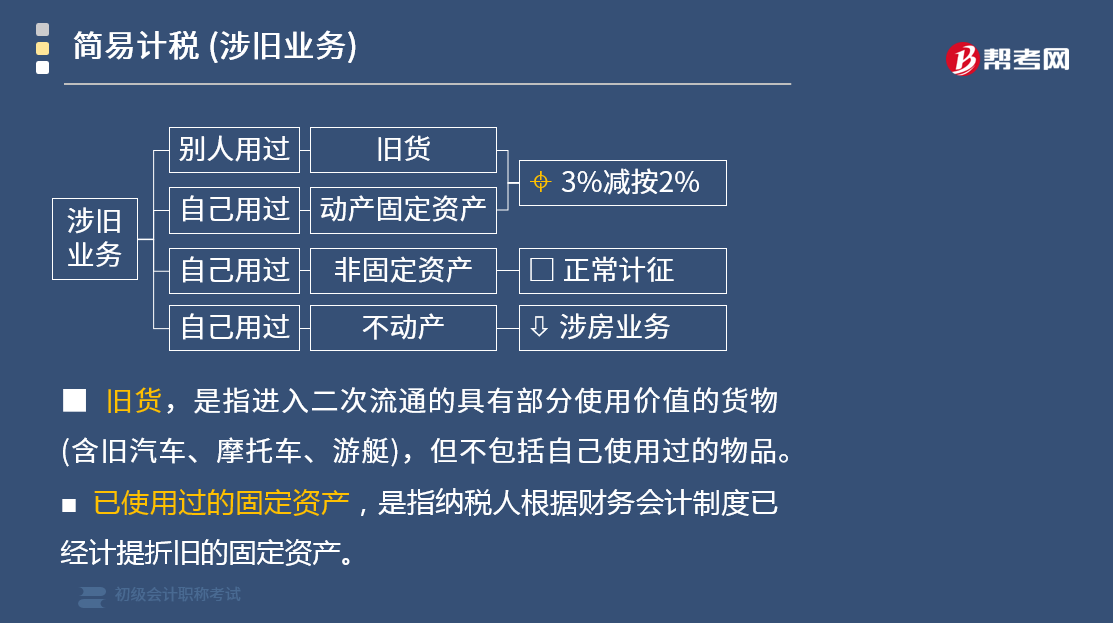

纳税人销售旧货征收率是多少?

纳税人销售旧货,简易办法依照3%征收率减按2%征收增值税。

涉旧业务包括别人用过的旧货、自己用过的动产固定资产、自己用过的非固定资产、自己用过的不动产。

1. 一般纳税人

(1)按照简易办法依3%的征收率减按2%征收增值税:

销售自己使用过的固定资产(动产):不允许抵扣进项税的;销售旧货(他人用旧的)。

(2)按正常销售货物适用税率征收增值税:

销售自己使用过的固定资产(动产):允许抵扣进项税的;销售自己使用过的非固定资产。

2. 小规模纳税人

(1)依3%的征收率减按2%征收增值税:

销售自己使用过的固定资产;销售旧货(他人用旧的)。

(2)按3%的征收率征收增值税:

销售自己使用过的非固定资产。

旧货,是指进入二次流通的具有部分使用价值的货物 (含旧汽车、摩托车、游艇),但不包括自己使用过的物品。

已使用过的固定资产,是指纳税人根据财务会计制度已经计提折旧的固定资产。

107

107

纳税人销售旧货征收率是多少?:纳税人销售旧货征收率是多少?纳税人销售旧货,简易办法依照3%征收率减按2%征收增值税。涉旧业务包括别人用过的旧货、自己用过的动产固定资产、自己用过的非固定资产、自己用过的不动产。(1)按照简易办法依3%的征收率减按2%征收增值税:(2)按正常销售货物适用税率征收增值税:销售自己使用过的固定资产(动产);(1)依3%的征收率减按2%征收增值税。销售自己使用过的固定资产:

107

107

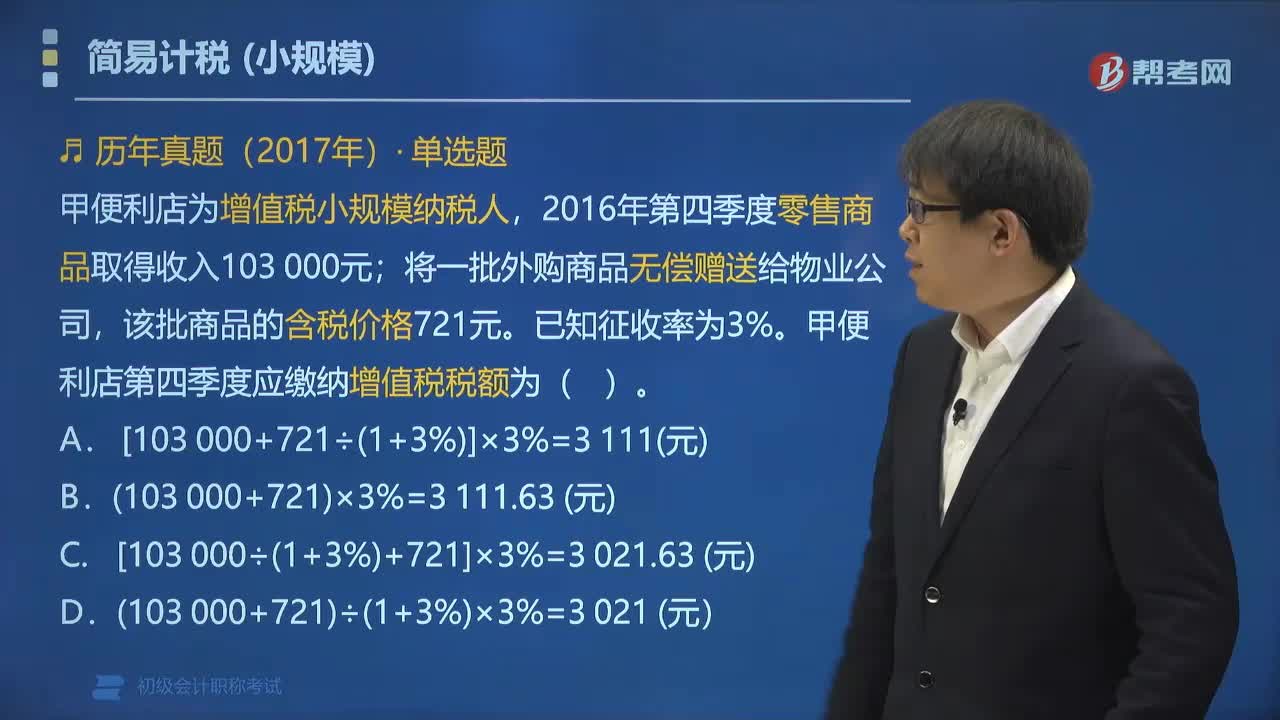

简易征收中小规模纳税人的征收率是多少?:简易征收中小规模纳税人的征收率是3%。1.纳税人采用简易计税方法计征增值税,2.小规模纳税人适用简易计税方法计税。【解释】应税服务年销售额超过500万元的纳税人为一般纳税人;应税服务年销售额未超过500万元的纳税人(且会计制度不健全)为小规模纳税人。3. 小规模纳税人简易计税方法,(1)应纳税额=不含税销售额×征收率,(2)应纳税额=含税销售额÷(1+征收率)×征收率。

71

71

如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料