下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对自动化控制的测试范围的特别考虑和测试两个层次控制时注意的问题分别是什么?

控制测试范围是指某项控制活动的测试次数,注册会计师应当设计控制测试,以获取控制在整个拟信赖的期间有效运行的充分、适当的审计证据。

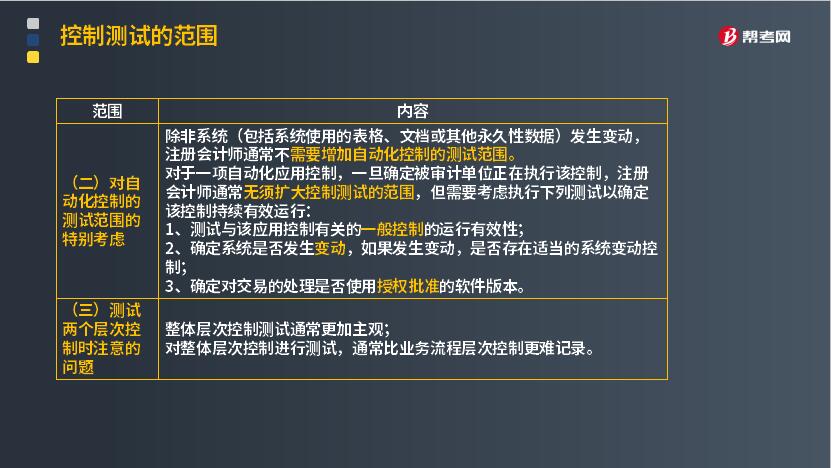

一、对自动化控制的测试范围的特别考虑

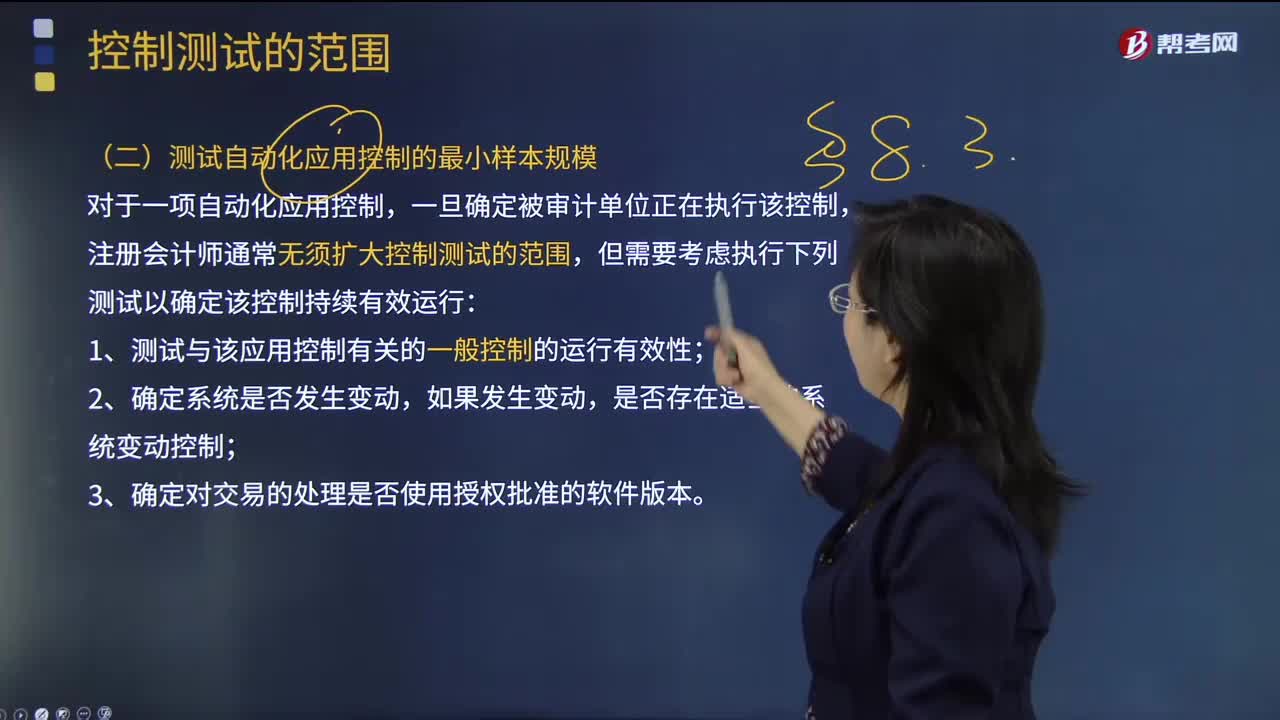

除非系统(包括系统使用的表格、文档或其他永久性数据)发生变动,注册会计师通常不需要增加自动化控制的测试范围。

对于一项自动化应用控制,一旦确定被审计单位正在执行该控制,注册会计师通常无须扩大控制测试的范围,但需要考虑执行下列测试以确定该控制持续有效运行:

1. 测试与该应用控制有关的一般控制的运行有效性;

2. 确定系统是否发生变动,如果发生变动,是否存在适当的系统变动控制;

3. 确定对交易的处理是否使用授权批准的软件版本。

二、测试两个层次控制时注意的问题

整体层次控制测试通常更加主观;

对整体层次控制进行测试,通常比业务流程层次控制更难记录。

90

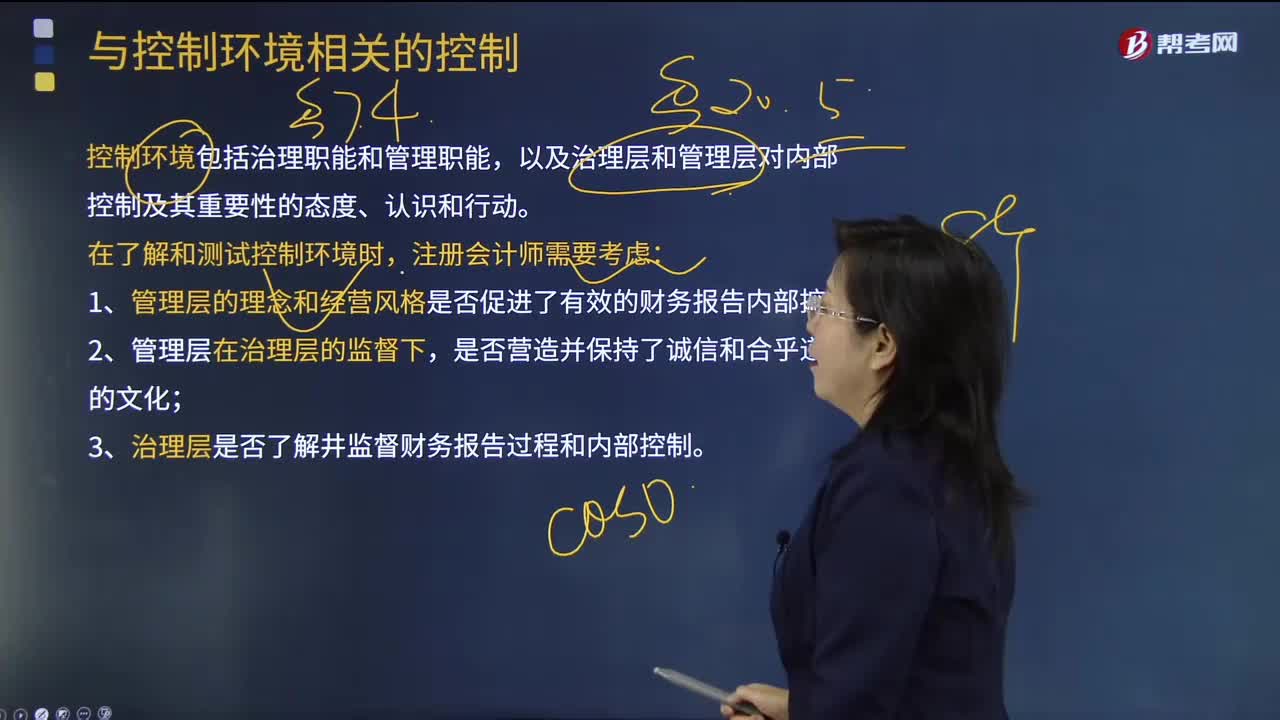

90注册会计师了解和测试控制环境时,需要考虑什么?:注册会计师了解和测试控制环境时,控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和行动。控制环境设定了被审计单位的内部控制基调,影响员工的内部控制意识。良好的控制环境是实施有效内部控制的基础。在了解和评价控制环境时,注册会计师需要考虑与控制环境有关的各个要素及其相互联系。在了解和测试控制环境时,1.管理层的理念和经营风格是否促进了有效的财务报告内部控制;

35

35注册会计师在测试自动化应用控制的最小样本规模时,需要考虑哪几点因素?:注册会计师在测试自动化应用控制的最小样本规模时,但需要考虑执行下列测试以确定该控制持续有效运行;1.测试与该应用控制有关的一般控制的运行有效性,是否存在适当的系统变动控制。注册会计师或其专家可能只需要对某项自动化应用控制的每一相关属性进行一次系统查询以检查其系统设置,即可得出所测试自动化应用控制是否运行有效的结论,如果无法采用系统查询的方法。

355

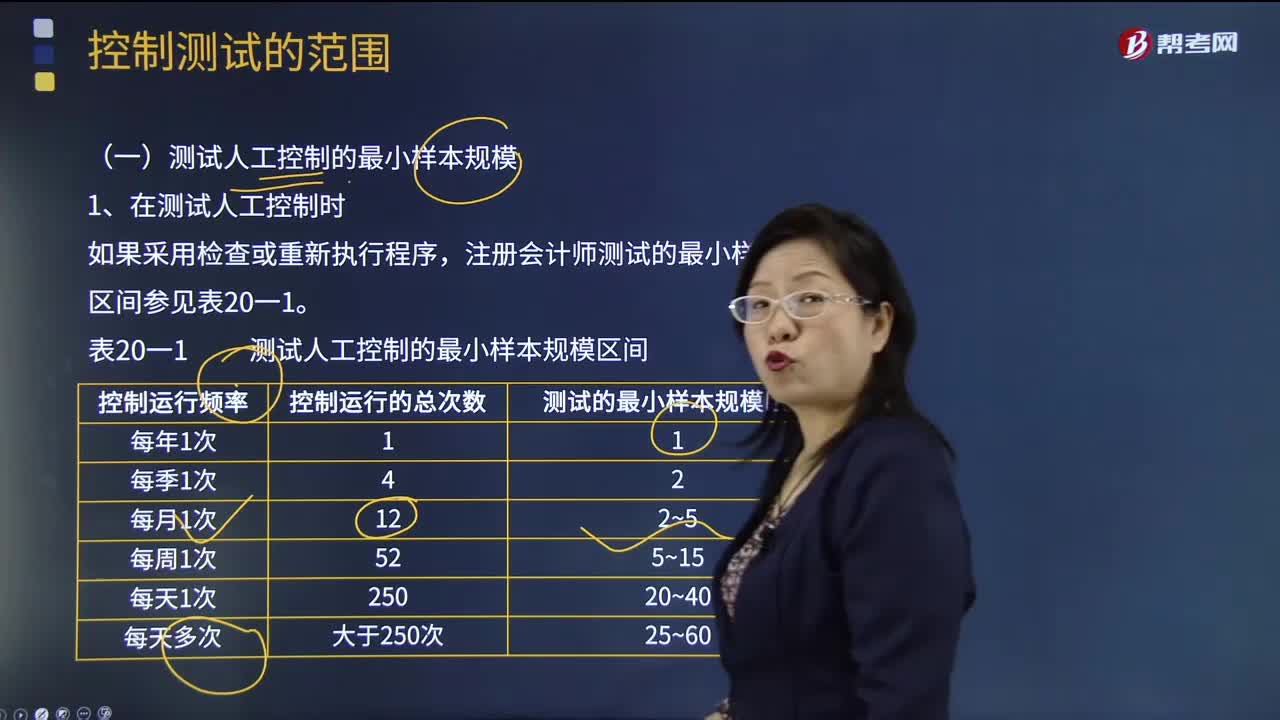

355注册会计师测试人工控制的最小样本规模时需注意什么?:注册会计师测试人工控制的最小样本规模时需注意什么?注册会计师在测试控制的运行有效性时,为基准日内部控制是否不存在重大缺陷提供合理保证。注册会计师测试的最小样本规模区间参见表20一1:(1)测试的最小样本规模是指所需测试的控制运行次数;(4)如果注册会计师不能确定控制运行的频率“注册会计师可以使用表20-1中测试的最小样本规模区间的最低值(如对于每天运行多次的控制;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料