下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

预提税的税率是多少?

根据《企业所得税法》的规定,企业所得税法的预提税所得,实行20 %的法定税率,对非居民企业取得企业所得税法的的所得,可以免征、减征企业所得税。

一、预提税的税率

法定税率=20%,但是减半征收,实际适用税率=10%

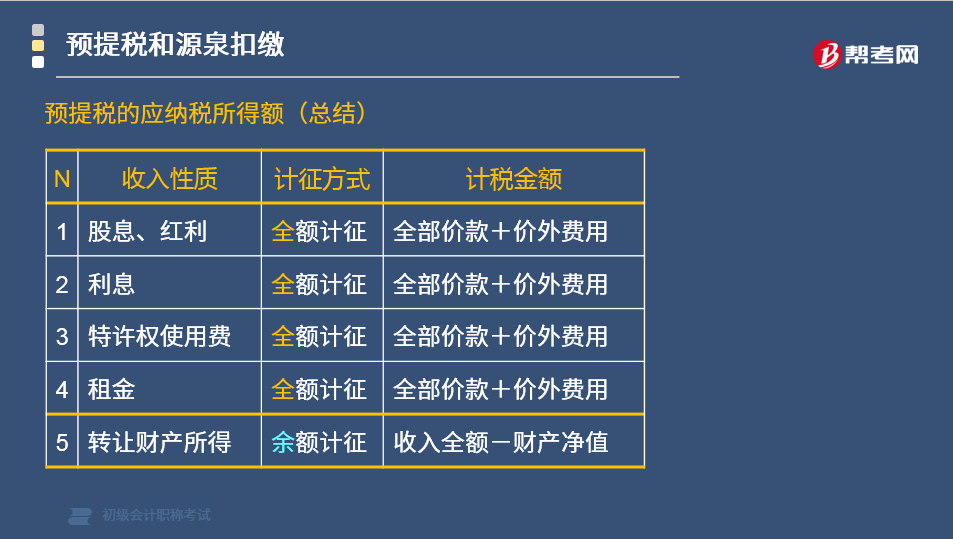

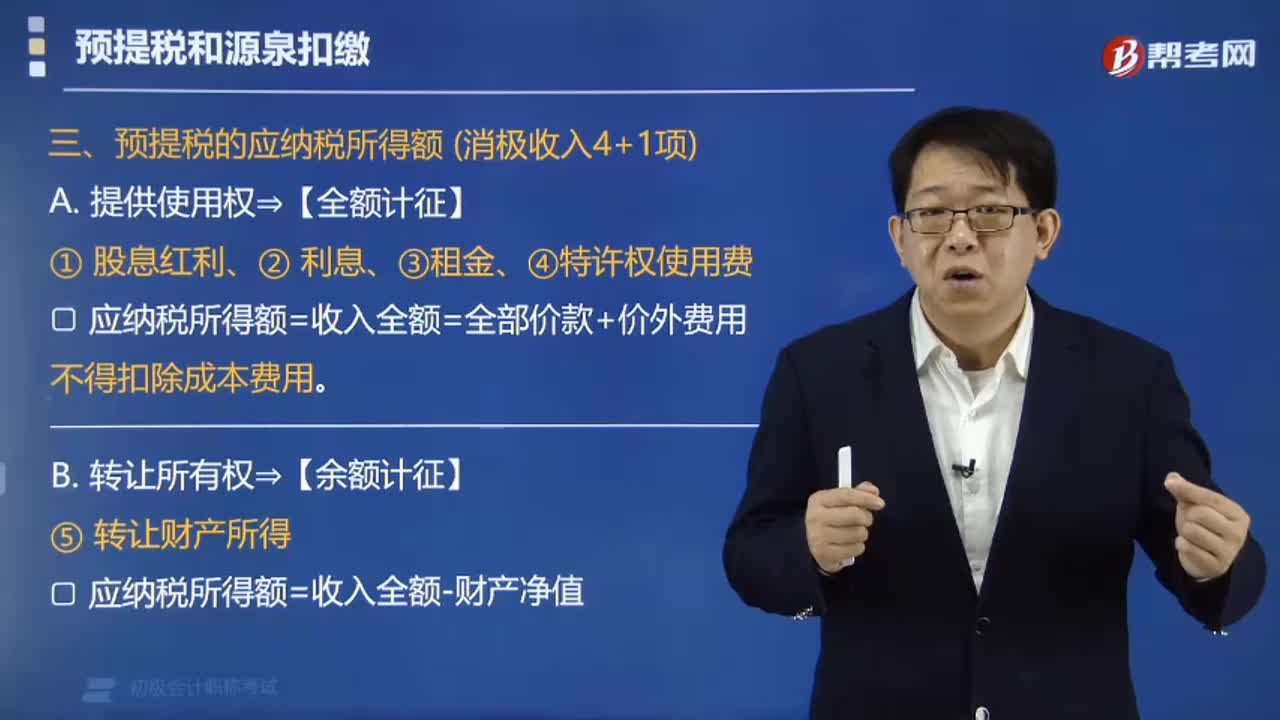

二、预提税的应纳税所得额(消极收入4+1项)

1. 提供使用权⇒【全额计征】

股息红利、利息、租金、特许权使用费。

应纳税所得额=收入全额=全部价款+价外费用。

不得扣除成本费用。

2. 转让所有权⇒【余额计征】

转让财产所得,应纳税所得额=收入全额-财产净值。

预提税的应纳税所得额(总结):

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】在中国境内未设立机构场所的非居民企业取得的来源于中国境内的所得,其应纳税所得额表述不正确的是( )。

A.股息所得以收入全额为应纳税所得额

B.转让财产所得以收入全额为应纳税所得额

C.特许权使用费所得以收入全额为应纳税所得额

D.租金所得以收入全额为应纳税所得额

【答案】B

【解析】转让财产所得可以余额纳税。

【例题·单选题】2017年6月,甲公司向境外乙公司分配股息折合人民币1000万元。已知预提所得税税率为10%。计算甲公司应代扣代缴企业所得税款的下列算式中,正确的是( )。

A.1000×10%×50%=50(万元)

B.1000×10%=100(万元)

C.1000×(1-25%)×10%=75(万元)

D.1000×(1-25%)×10%×50%=37.5(万元)

【答案】B

【解析】股利红利预提税,按照全额计税。

164

164预提税的税率是多少?:二、预提税的应纳税所得额(消极收入4+1项)。应纳税所得额=收入全额=全部价款+价外费用:应纳税所得额=收入全额-财产净值,预提税的应纳税所得额(总结)。其应纳税所得额表述不正确的是( ),A.股息所得以收入全额为应纳税所得额。B.转让财产所得以收入全额为应纳税所得额,C.特许权使用费所得以收入全额为应纳税所得额。D.租金所得以收入全额为应纳税所得额【解析】转让财产所得可以余额纳税

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

91

91零基础考生如何准备初级会计职称考试?:2020年初级会计职称正在备考阶段,很多零基础的考生在这个阶段会有很多疑虑,不知道该如何备考,下面就给大家分享几点备考经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料