下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

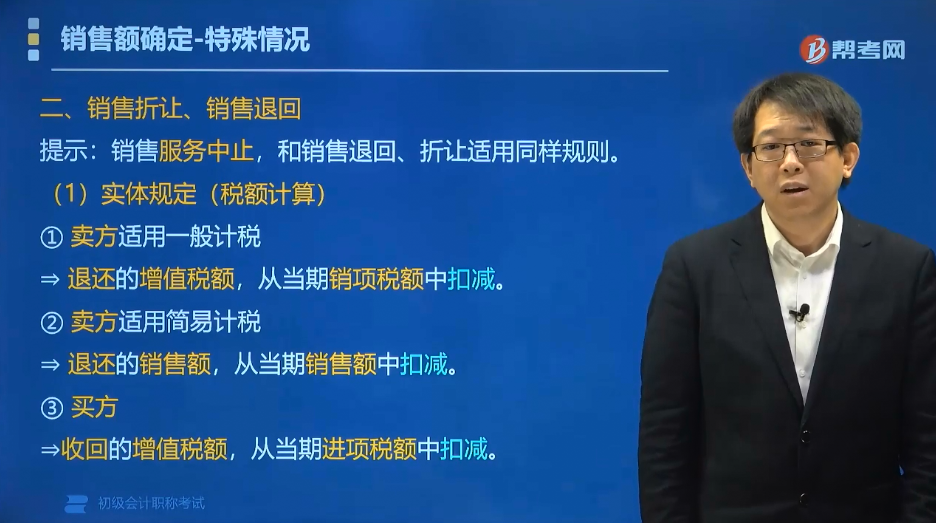

什么是销售折让和销售退回?

销售折让是指企业因售出商品质量不符合要求等原因而在售价上给予的减让。销售退回是指企业因售出商品质量问题被退回。

(1)实体规定(税额计算)

①卖方适用一般计税 ⇒退还的增值税额,从当期销项税额中扣减。

②卖方适用简易计税 ⇒退还的销售额,从当期销售额中扣减。

③买方⇒收回的增值税额,从当期进项税额中扣减。

(2)程序规定(发票管理)

纳税人开具增值税专用发票后,发生销售退回、销售折让、开票有误等情形,应开具红字增值税专用发票。

未按规定开具红字增值税专用发票的,不得中扣减。

销售折让的处理原则:发生在收入确认之后的销售折让应直接冲减发生当期的销售收入,属于资产负债表日后事项的除外(冲减上年度的收入)。

销售退回的处理原则:已经确认收入的售出商品发生销售退回的,应当在发生时冲减当期销售商品收入、销售成本等。现金折扣计入财务费用的金额同时调整。属于资产负债表日后事项的除外(冲减上年度的收入和成本)。

【注意】如果发生销售折让时,企业尚未确认销售商品收入的,则应在确认销售商品收入时直接按扣除销售折让后的金额确认。如果发生销售退回时,企业尚未确认销售商品收入的,则应将发出商品转回库存商品。

下面是我们对初级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题•单选题】甲设计公司为小规模纳税人,2014年6月提供设计服务取得含增值税价款206 000元;因服务中止,退还给客户含增值税价款10 300元。已知小规模纳税人增值税征收率为3%,甲公司当月应缴纳增值税税额为( )。

A. 206 000÷(1+3%)×3%=6 000(元)

B. 206 000×3%=6 180(元)

C. (20 6000-10 300)÷(1+3%)×3%=5 700(元)

D. (20 6000-10 300)×3%=5 871(元)

【答案】C

【解析】因服务中止,退还给客户的金额可以从销售额中扣除。

29

29视同销售在会计和税务中是要调增还是调减?:视同销售在会计和税务中是要调增还是调减?会计和企业所得税的处理基本是相同的,视同销售的,税法上也确认收入,所以不用纳税调整,不过对于捐赠,会计上不确认收入,而企业所得税需要确认收入,因此要纳税调增。

52

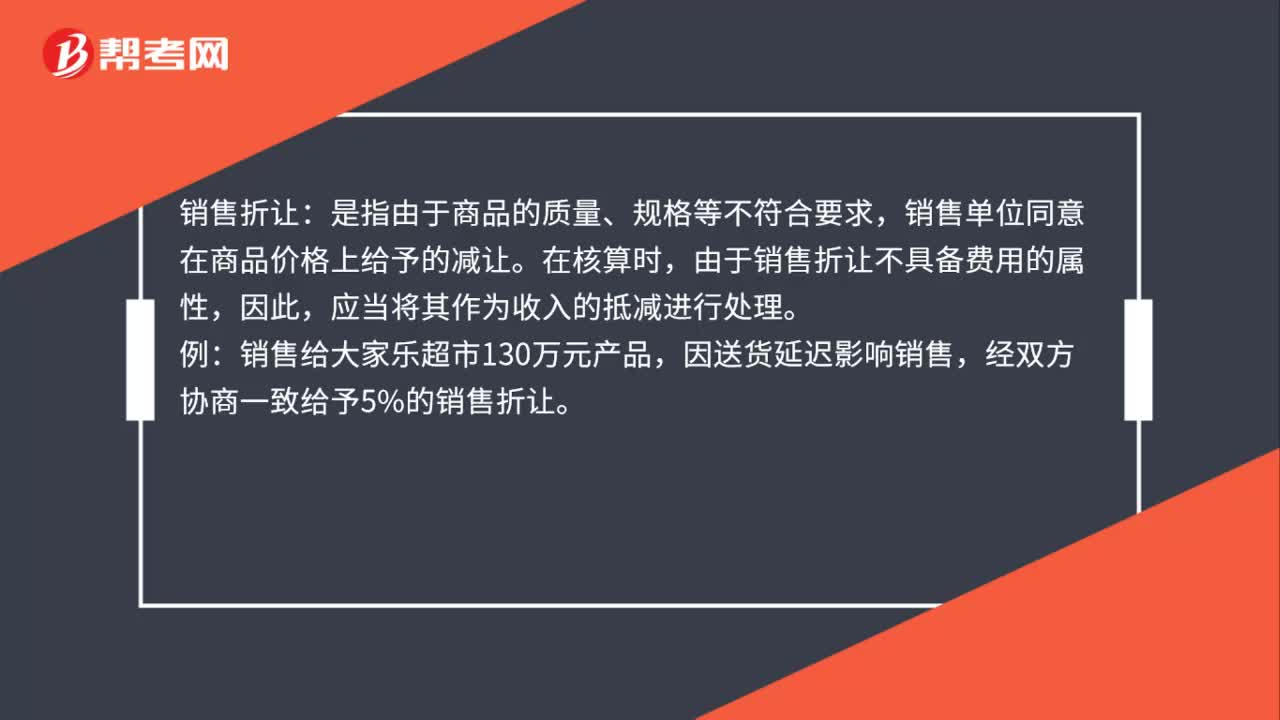

52提供销售折让的会计分录是什么?:提供销售折让的会计分录是什么?销售折让:是指由于商品的质量、规格等不符合要求,销售单位同意在商品价格上给予的减让。在核算时,由于销售折让不具备费用的属性,应当将其作为收入的抵减进行处理。例:销售给大家乐超市130万元产品,因送货延迟影响销售,经双方协商一致给予5%的销售折让。会计分录:应收账款:73450贷主营业务收入 65000应交税费——应交增值税(销项税额) 8450

70

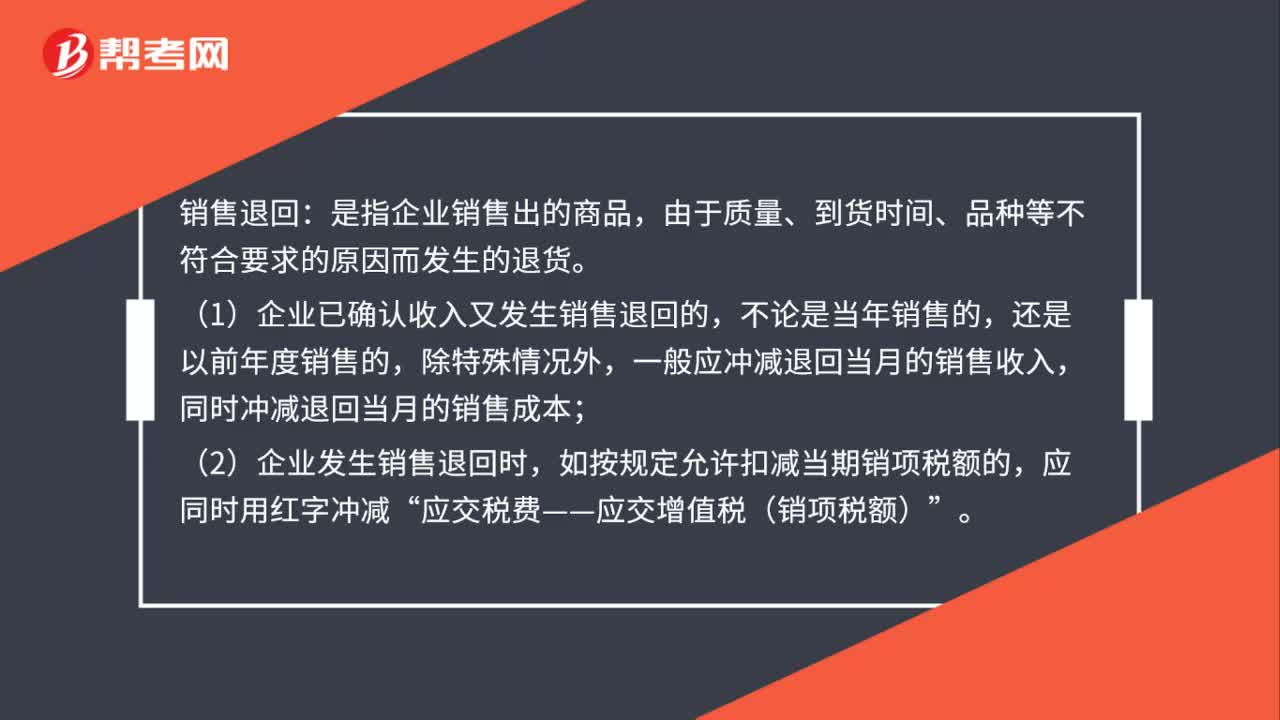

70发生销售退回的会计处理方法是什么?:发生销售退回的会计处理方法是什么?销售退回:是指企业销售出的商品,由于质量、到货时间、品种等不符合要求的原因而发生的退货。(1)企业已确认收入又发生销售退回的,还是以前年度销售的,一般应冲减退回当月的销售收入,同时冲减退回当月的销售成本;(2)企业发生销售退回时,如按规定允许扣减当期销项税额的,应交税费——应交增值税(销项税额)”应收账款(红字负数):主营业务收入(红字负数):

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料