-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

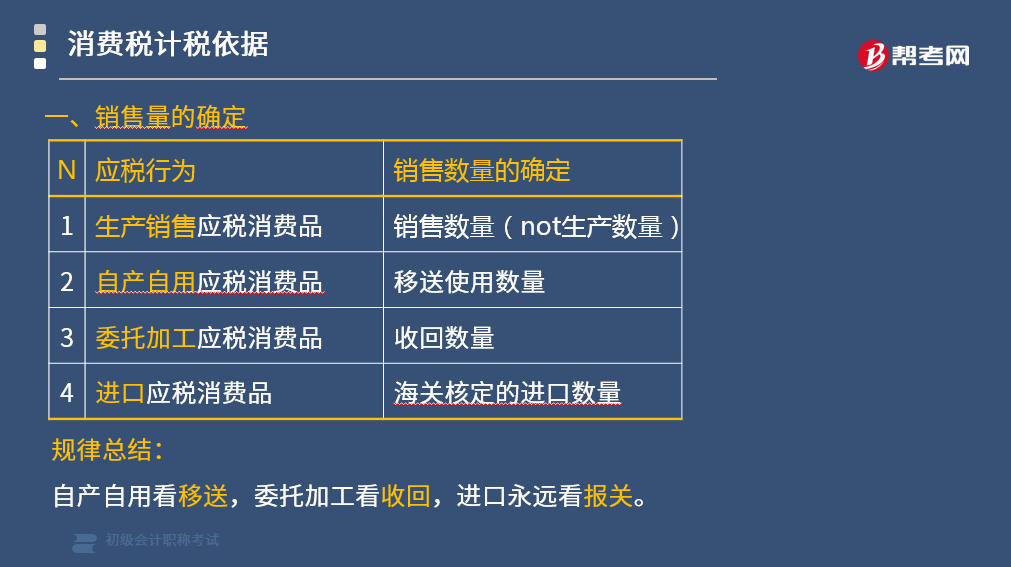

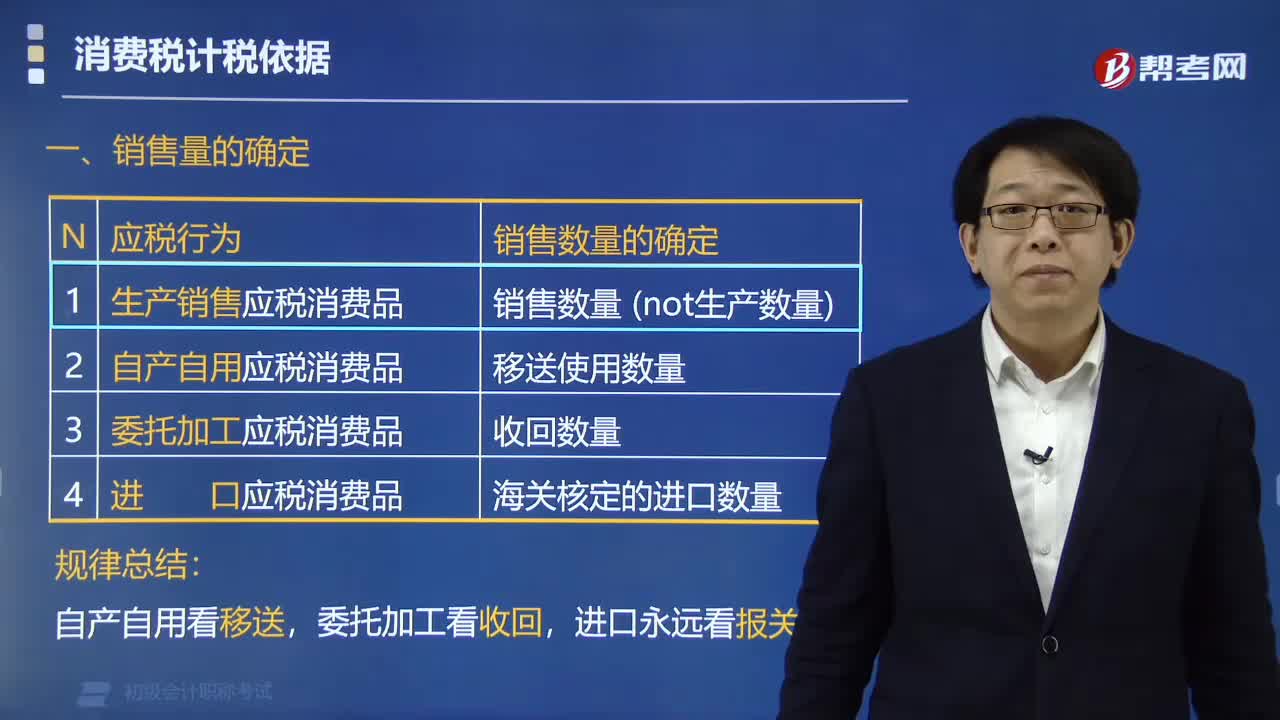

应税消费品销售数量如何确定?

销售数量是指纳税人生产、加工和进口应税消费品的数量。具体规定如下:

1. 生产销售应税消费品的,为应税消费品的销售数量。

2. 自产自用应税消费品的,为应税消费品的移送使用数量。

3. 委托加工应税消费品的,为纳税人收回的应税消费品数量。

4. 进口的应税消费品,为海关核定的应税消费品进口征税数量。

规律总结:

自产自用看移送,委托加工看收回,进口永远看报关。

纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品。

下面我们以初级会计考试题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·多选题】有关应税消费品销售数量的确定,下列表述正确的有( )。

A. 销售应税消费品的,为应税消费品的销售数量

B. 自产自用应税消费品的,为应税消费品的移送使用数量

C. 委托加工应税消费品的,为纳税人收回后对外出售的应税消费品数量

D. 进口的应税消费品,为海关核定的应税消费品进口征税数量

【答案】ABD

【解析】选项C:委托加工应税消费品的,为纳税人收回的应税消费品数量。

59

59

采用从量定额计征的资源税如何确定销售数量?:采用从量定额计征的资源税如何确定销售数量?从量定额计征销售数量的确定:(1)纳税人开采或者生产应税产品销售的,(2)纳税人开采或者生产应税产品自用的,(3)纳税人不能准确提供应税产品销售数量或者移送使用数量的,以应税产品的产量或按主管税务机关确定的折算比换算成的数量为计征资源税的销售数量。【例题·多选题】采用从量定额计征的消费税,C.应税消费品的数量D.单位应税消费品应缴纳的消费税

149

149

应税消费品销售数量如何确定?:应税消费品销售数量如何确定?销售数量是指纳税人生产、加工和进口应税消费品的数量。为纳税人收回的应税消费品数量。纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品。【例题·多选题】有关应税消费品销售数量的确定,为应税消费品的销售数量,为应税消费品的移送使用数量,C. 委托加工应税消费品的:为纳税人收回后对外出售的应税消费品数量,D. 进口的应税消费品。为海关核定的应税消费品进口征税数量

164

164

销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料