下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何判断各类应税消费品在哪个环节交消费税?

销售环节是广义的,包括生产销售,批发销售和零售,各类应税消费品应交消费税的环节为:

1. 一般应税消费品、珠宝玉石、烟丝、雪茄和普通小汽车在初始取得环节(生产/委托加工/进口)一次征收消费税。

2. 金银铂钻在后续流通的零售环节一次征收消费税。

3. 卷烟在初始取得环节(生产环节、委托加工环节、进口环节)和批发环节两次征收消费税。

4. 超豪华小汽车在生产、进口环节按现行税率征收消费税;在零售环节加征消费税。

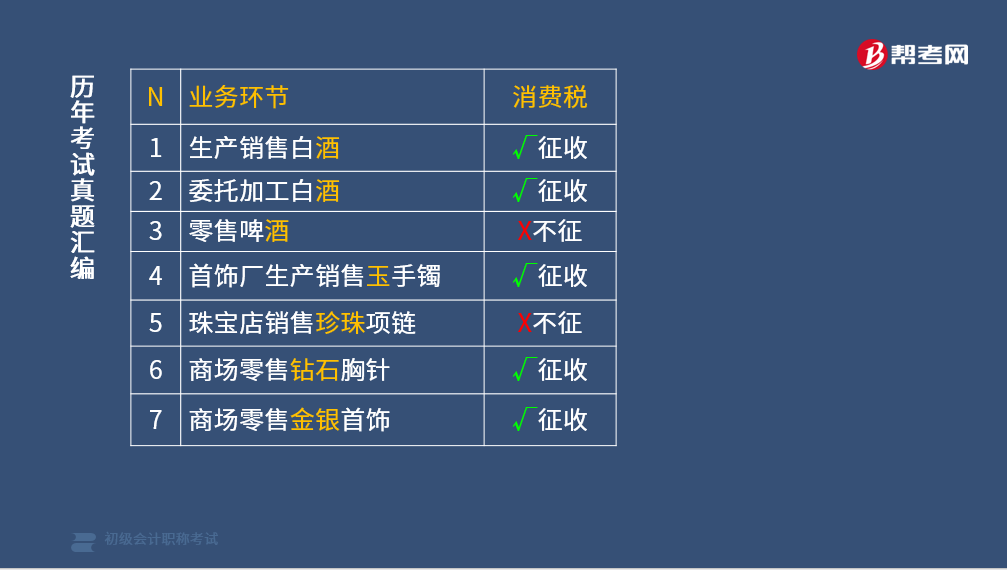

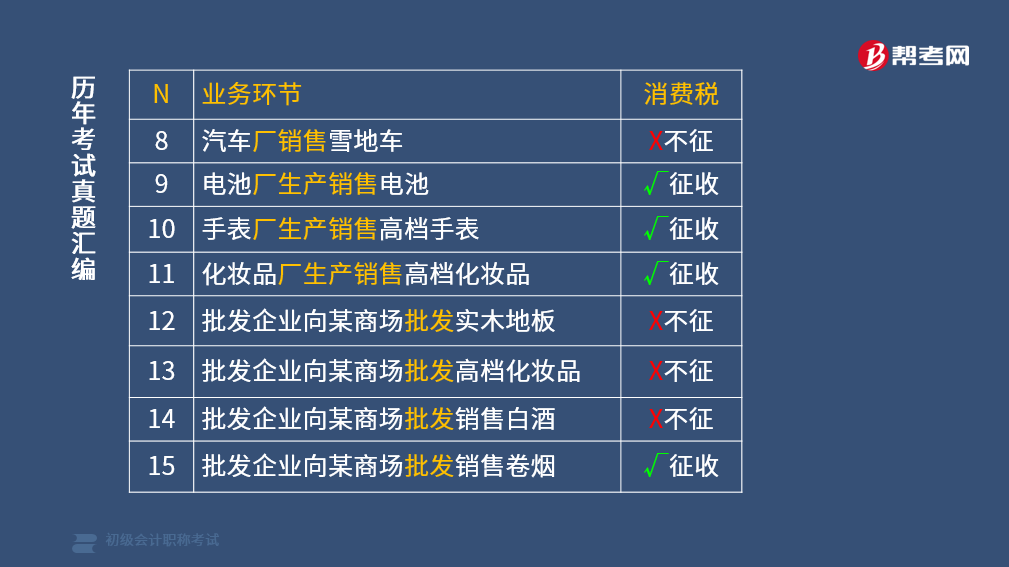

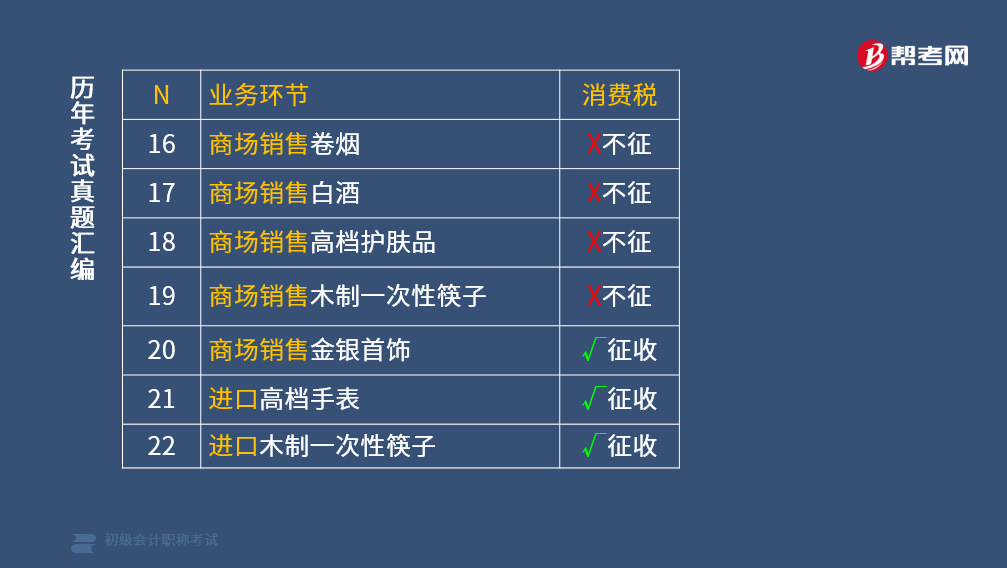

业务环节征收消费税的有:

(1)生产销售白酒、委托加工白酒征收消费税;

(2)首饰厂生产销售玉手镯征收消费税;

(3)商场零售钻石胸针、零售金银首饰征收消费税;

(4)电池厂生产销售电池、手表厂生产销售高档手表征收消费税;

(5)化妆品厂生产销售高档化妆品征收消费税;

(6)批发企业向某商场批发销售卷烟征收消费税;

(7)商场销售金银首饰征收消费税;

(8)进口高档手表征收消费税;

(9)进口木制一次性筷子征收消费税。

20

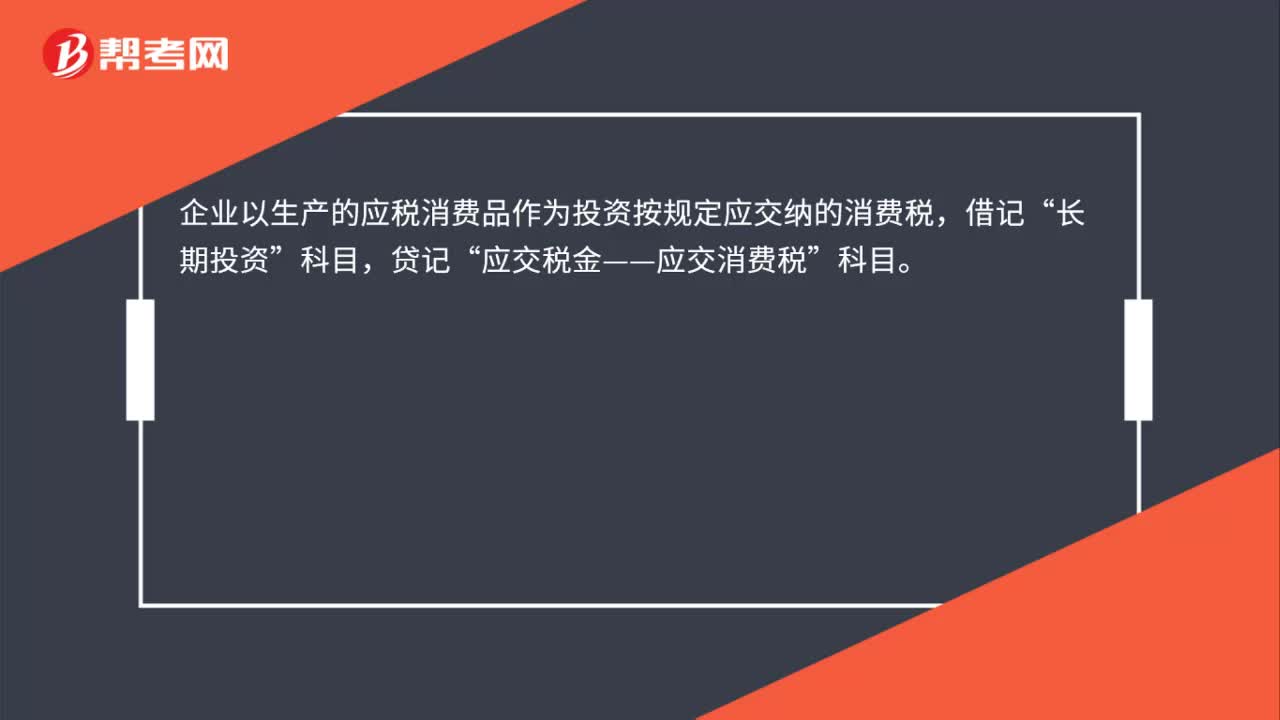

20应税消费品用于投资时的消费税计入哪个科目?:应税消费品用于投资时的消费税计入哪个科目?企业以生产的应税消费品作为投资按规定应交纳的消费税,借记“长期投资”贷记“应交税金——应交消费税”科目。

68

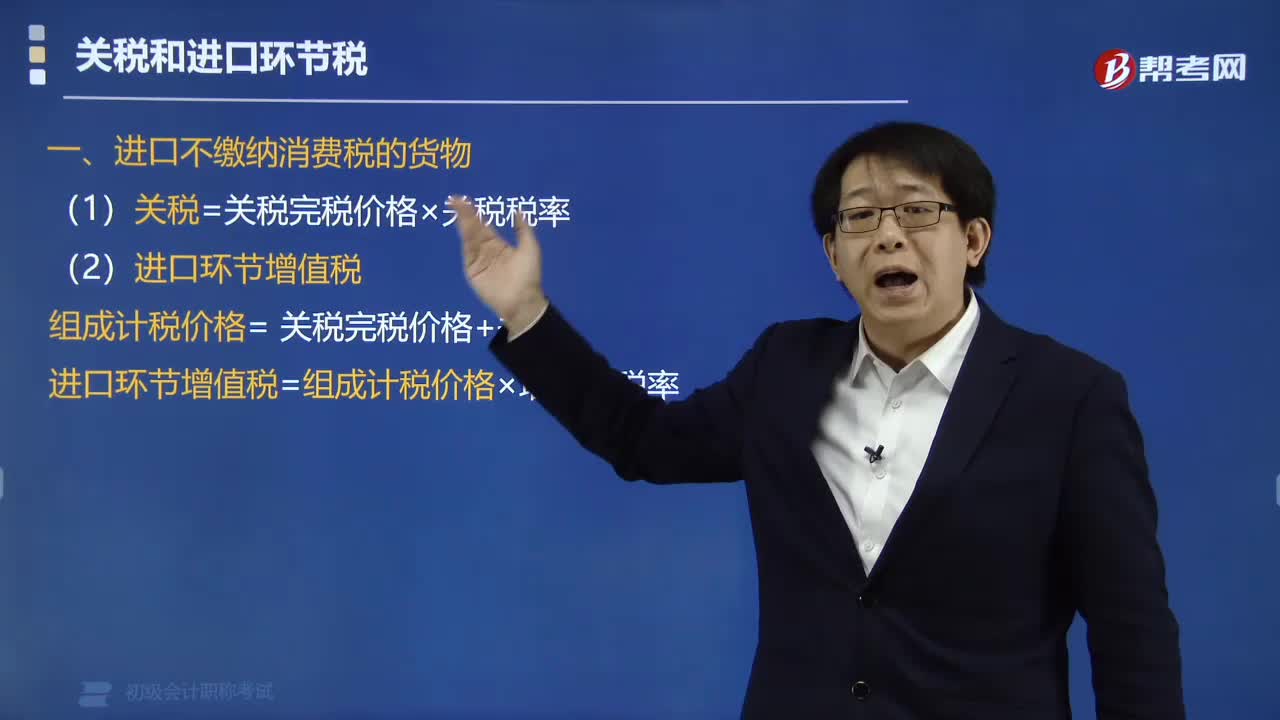

68进口环节不缴纳消费税的关税如何计算?:进口环节不缴纳消费税的关税如何计算?进口不缴纳消费税的货物:(1)关税=关税完税价格×关税税率,(2)进口环节增值税,组成计税价格= 关税完税价格+关税,进口环节增值税=组成计税价格×增值税税率。【例题·单选题】甲公司为增值税一般纳税人。已知增值税税率为13%,甲公司当月该笔业务应缴纳增值税税额的下列计算中【解析】进口环节增值税的组成计税价格中包含关税完税价格和关税

183

183如何判断各事项能否抵扣消费税?:如何判断各事项能否抵扣消费税?消费税是单一环节征税,消费税的抵扣在税法上是采用列举抵扣法,即只有是税法列举规定可以抵扣的情形才可以抵扣:不可以抵扣消费税;不可以抵扣消费税。【例题·单选题】下列委托加工收回应税消费品的已纳税款可扣除的是()。A.以委托加工收回的小汽车为原料生产小汽车。B.以委托加工收回的高档化妆品为原料生产高档化妆品,C.以委托加工收回的珠宝玉石为原料生产金银首饰。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料