下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

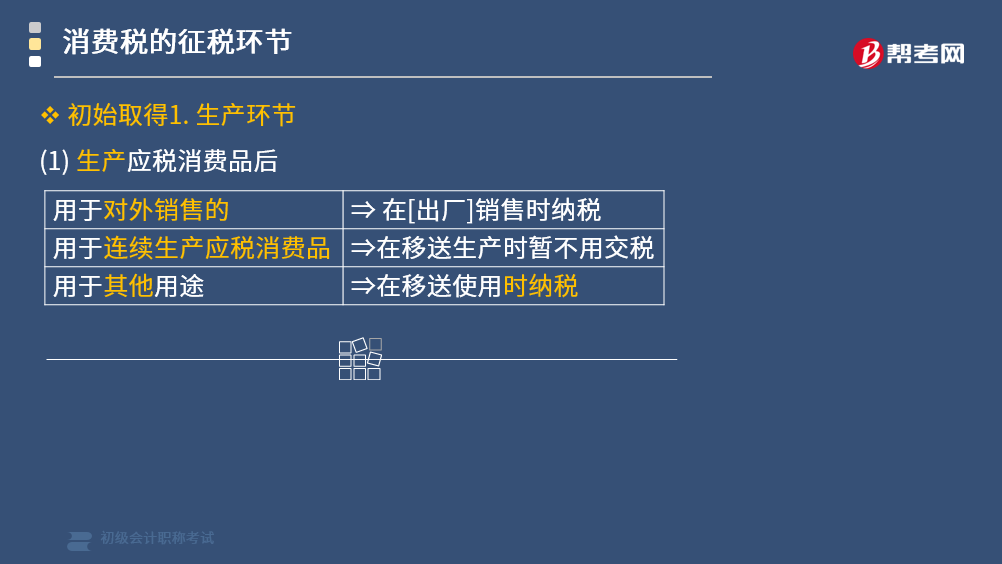

应税消费品中在生产环节缴纳消费税的情况有哪些?

生产应税消费品分为对外销售和自用:

1. 纳税人生产应税消费品

用于对外销售的⇒在出厂销售时纳税

2. 生产应税消费品后自用

(1)用于连续生产应税消费品⇒在移送生产时不用交税

“纳税人自产自用的应税消费品,用于连续生产应税消费品的”是指作为生产最终应税消费品的直接材料,并构成最终产品实体的应税消费品。

(2)用于其他用途⇒在移送使用时纳税

“用于其他方面”是指纳税人用于生产非应税消费品和在建工程,管理部门,非生产机构,以及用于提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的应税消费品。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题•单选题】企业生产的下列消费品,无需缴纳消费税的是( )。

A. 地板企业生产用于装修本企业办公室的实木地板

B. 汽车企业生产用于本企业管理部门的轿车

C. 化妆品企业生产用于交易会样品的化妆品

D. 卷烟企业生产用于连续生产卷烟的烟丝

【答案】 D

【解析】用于连续生产卷烟的烟丝,属于应税消费品用于连续生产应税消费品,移送环节不缴纳消费税。

68

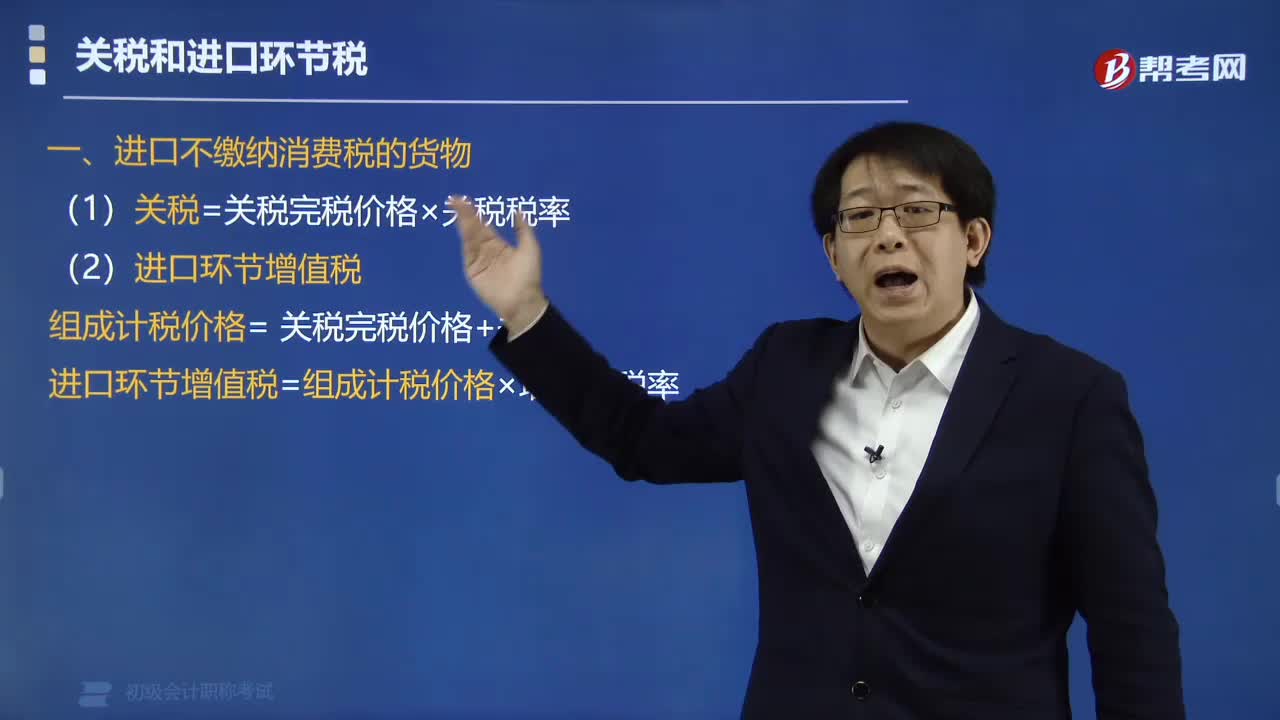

68进口环节不缴纳消费税的关税如何计算?:进口环节不缴纳消费税的关税如何计算?进口不缴纳消费税的货物:(1)关税=关税完税价格×关税税率,(2)进口环节增值税,组成计税价格= 关税完税价格+关税,进口环节增值税=组成计税价格×增值税税率。【例题·单选题】甲公司为增值税一般纳税人。已知增值税税率为13%,甲公司当月该笔业务应缴纳增值税税额的下列计算中【解析】进口环节增值税的组成计税价格中包含关税完税价格和关税

186

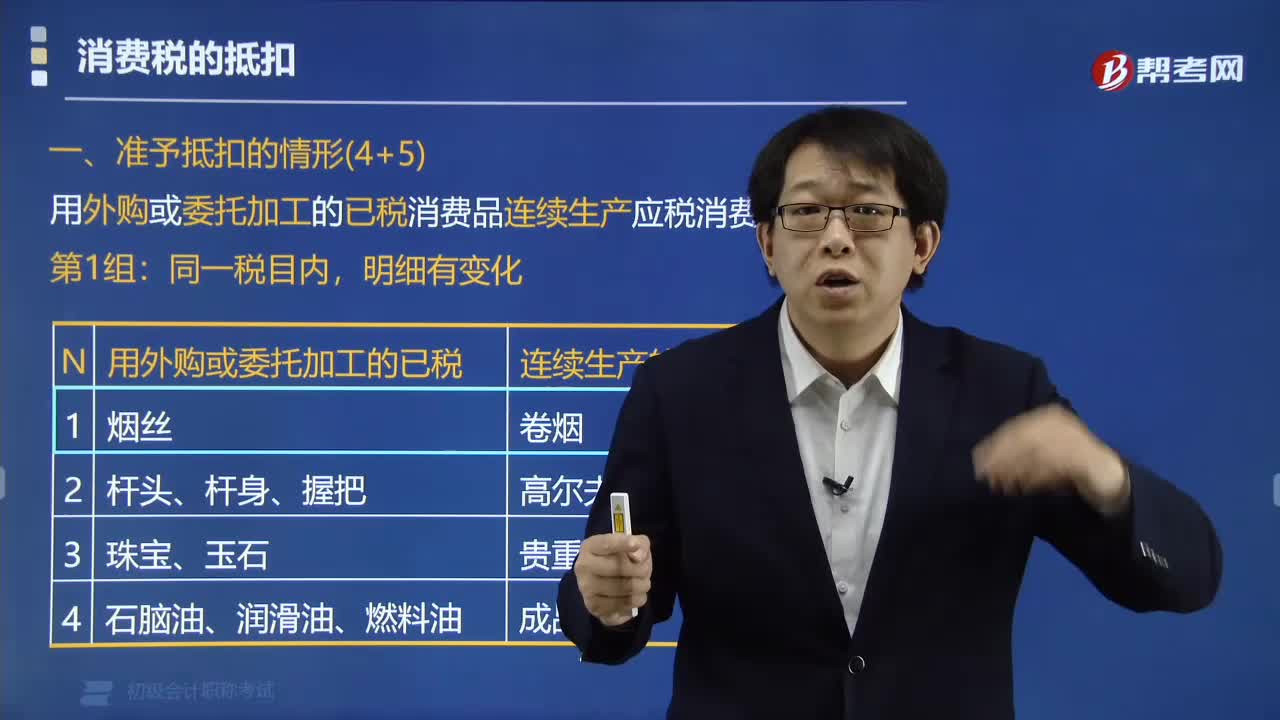

186准予扣除外购的应税消费品已纳消费税税款的有哪些?:准予扣除外购或委托加工的已税消费品连续生产应税消费品的有:(1)外购或委托加工收回的已税烟丝生产的卷烟;(4)外购或委托加工收回的已税石脑油、润滑油、燃料油为原料生产的成品油:(1)外购或委托加工收回的已税高档化妆品为原料生产的高档化妆品;(3)以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子。(4)以外购或委托加工收回的已税实木地板为原料生产的实木地板。

312

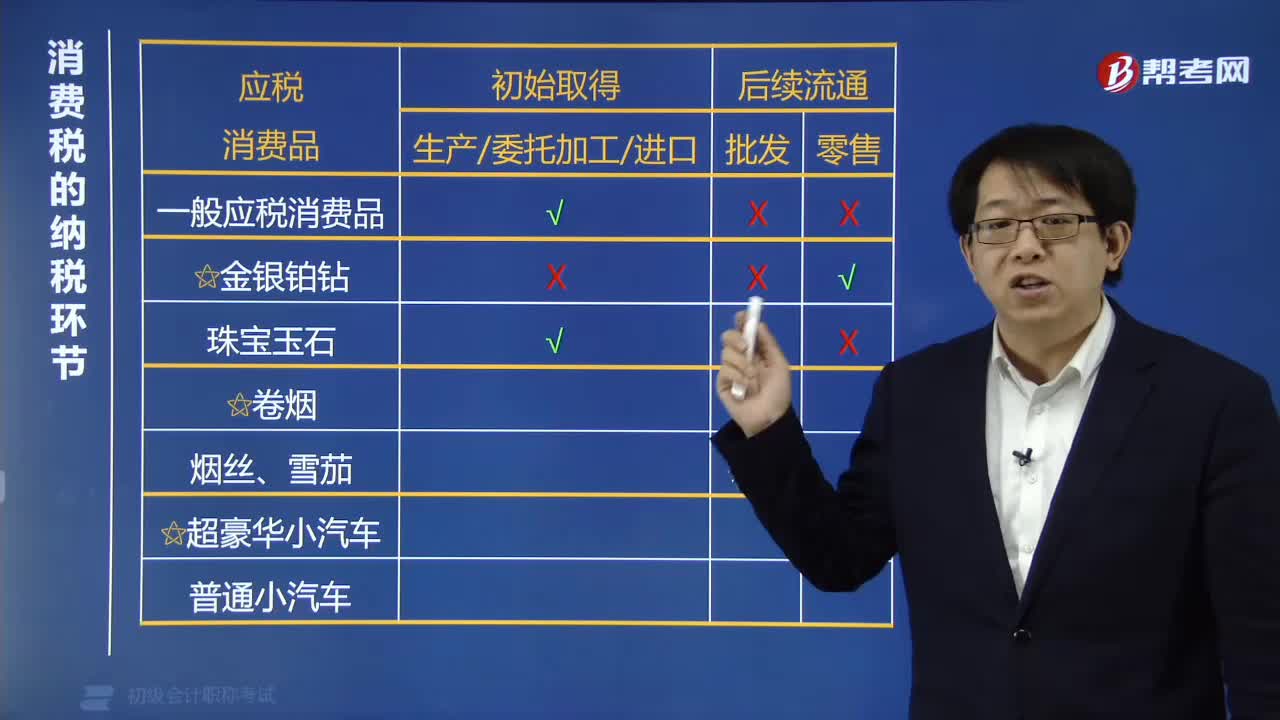

312如何判断各类应税消费品在哪个环节交消费税?:1. 一般应税消费品、珠宝玉石、烟丝、雪茄和普通小汽车在初始取得环节(生产委托加工进口)一次征收消费税。2. 金银铂钻在后续流通的零售环节一次征收消费税。4. 超豪华小汽车在生产、进口环节按现行税率征收消费税;在零售环节加征消费税。(1)生产销售白酒、委托加工白酒征收消费税;(2)首饰厂生产销售玉手镯征收消费税;(5)化妆品厂生产销售高档化妆品征收消费税;

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料