下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

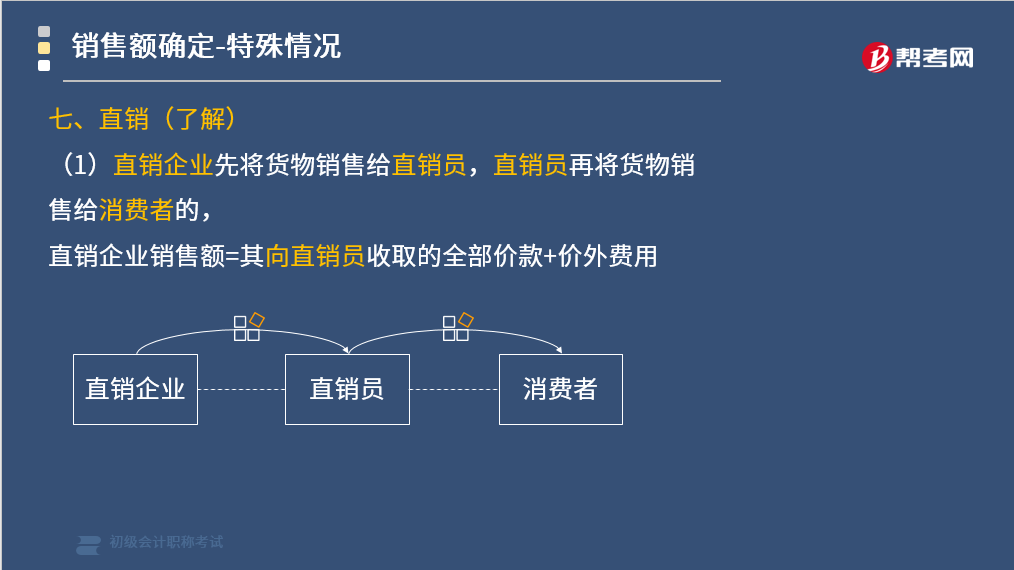

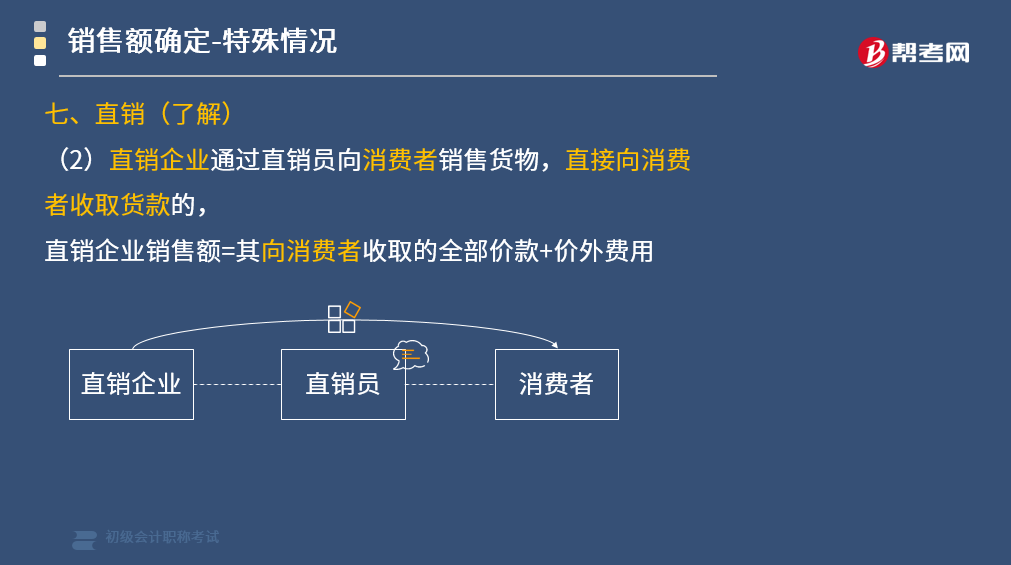

直销企业增值税销售额如何确定?

直销企业增值税销售额确定的方法:

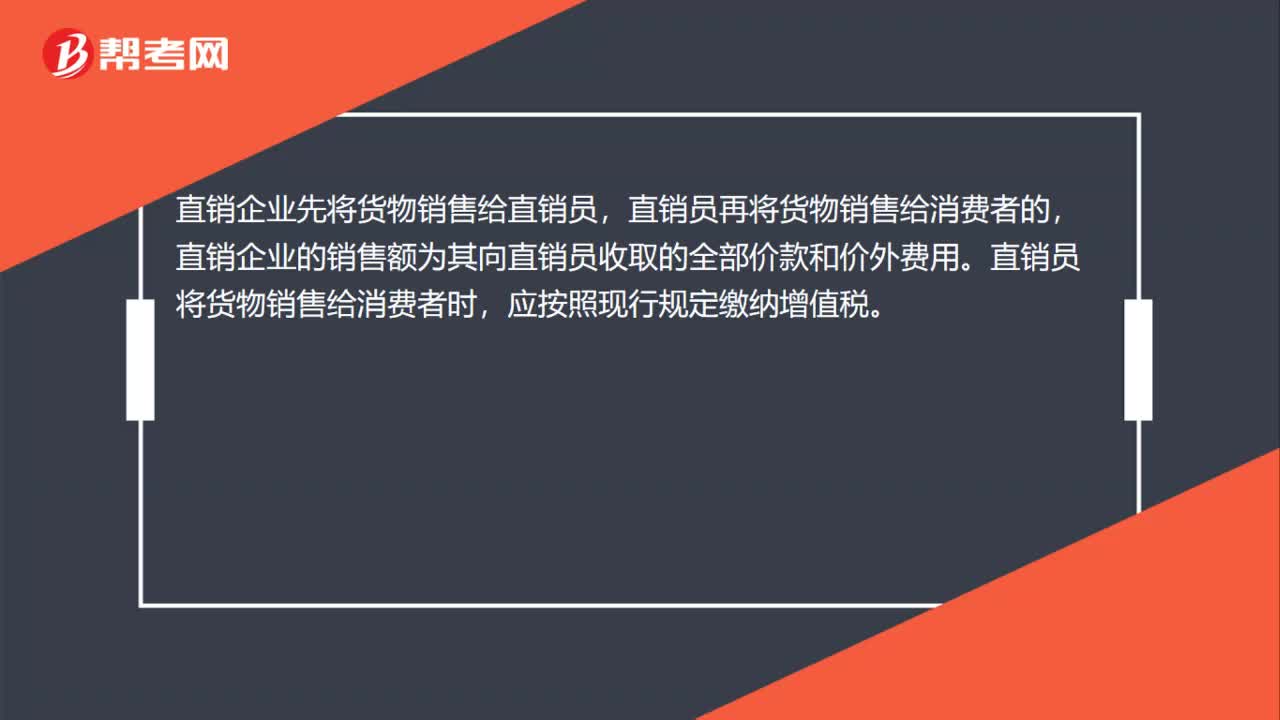

(1)直销企业先将货物销售给直销员,直销员再将货物销售给消费者。

直销企业销售额=其向直销员收取的全部价款+价外费用

直销员将货物销售给消费者时,应按照现行规定缴纳增值税。

(2)直销企业通过直销员向消费者销售货物,直接向消费者收取货款。

直销企业销售额=其向消费者收取的全部价款+价外费用

下面是我们对初级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题•多选题】下列有关直销企业增值税销售额确定的表述中,正确的有( )。

A.直销企业销售货物,一律按消费者支付的全部价款和价外费用确定增值税销售额

B.直销企业销售货物,一律按直销员向直销企业返回的全部款项确定增值税销售额

C.直销企业先将货物销售给直销员,直销员再将货物销售给消费者的,直销企业的销售额为其向直销员收取的全部价款和价外费用

D.直销企业通过直销员向消费者销售货物,直接向消费者收取货款,直销企业的销售额为其向消费者收取的全部价款和价外费用

【答案】CD

【解析】直销企业增值税销售额的确定主要看直销的模式:(1)“通过直销员向消费者销售货物,直接向消费者收款”的,销售额为向消费者收取的全部价款和价外费用;(2)“直销企业先将货物销售给直销员,直销员再将货物卖给消费者”的,销售额为向直销员收取的全 部价款和价外费用。

90

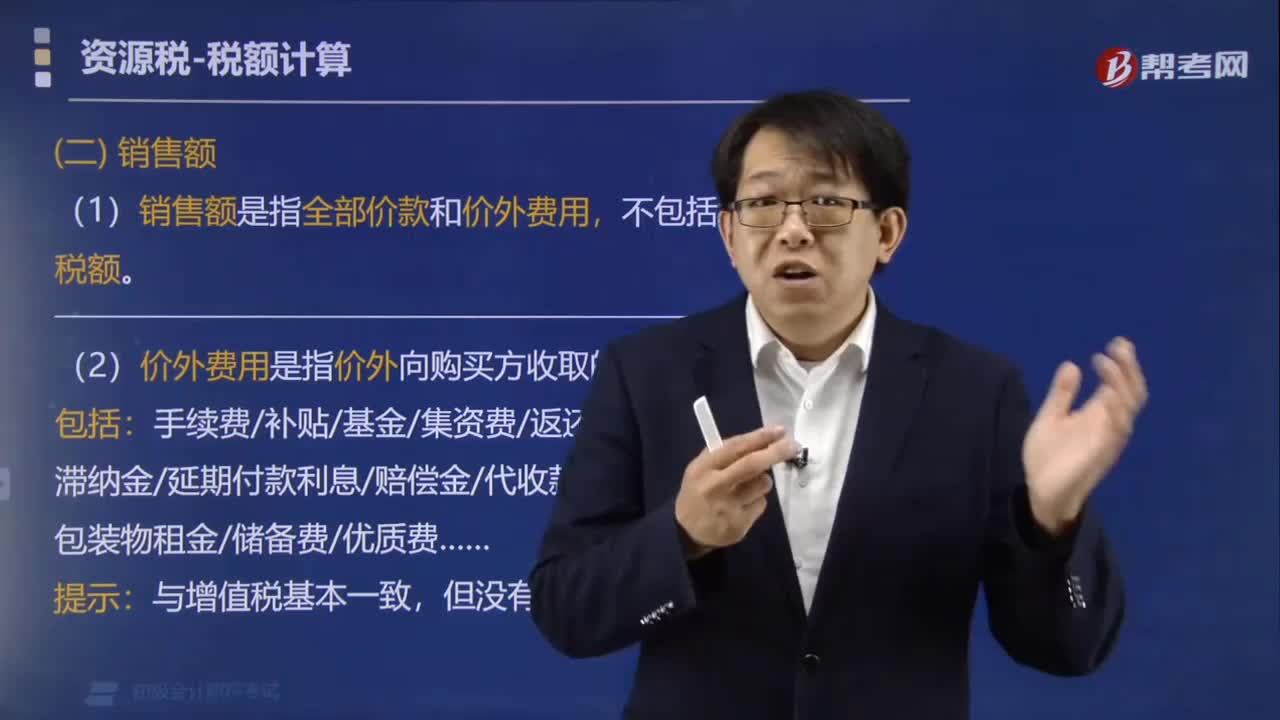

90资源税如何确定销售额?:资源税如何确定销售额?(1)销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括收取的增值税销项税额和运杂费用。(2)价外费用是指价外向购买方收取的各种性质收费。手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费……:应计入资源税销售额的有( ),A.收取的价款,B.收取的包装费。

27

27直销企业增值税销售额怎么确定?:直销企业增值税销售额怎么确定?直销企业先将货物销售给直销员,直销员再将货物销售给消费者的,直销企业的销售额为其向直销员收取的全部价款和价外费用。直销员将货物销售给消费者时,应按照现行规定缴纳增值税。

61

61增值税视同销售行为有哪些?:增值税视同销售行为有哪些?(1)将货物交付其他单位或者个人代销;(2)销售代销货物;将货物从一个机构移送其他机构用于销售,(4)将自产或者委托加工的货物用于非增值税应税项目;(5)将自产、委托加工的货物用于集体福利或者个人消费;将自产、委托加工或者购进的货物作为投资,(6)将自产、委托加工或者购进的货物分配给股东或者投资者;将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料