下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

体育场馆的城镇土地使用税优惠有哪些?

体育场馆的城镇土地使用税优惠有(同房产税):

(1)国家机关、军队、人民团体、财政补助事业单位、居民委员会、村民委员会拥有的体育场馆,用于体育活动的土地,免征城镇土地使用税。

(2)经费自理事业单位、体育社会团体、体育基金会、体育类民办非企业单位拥有并运营管理的体育场馆,符合相关条件的,其用于体育活动的土地,免征城镇土地使用税。

(3)企业拥有并运营管理的大型体育场馆,其用于体育活动的土地,减半征收城镇土地使用税。

【提示】享受上述税收优惠体育场馆的运动场地用于体育活动的天数不得低于全年自然天数的70%。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】下列关于房产税税收优惠的说法,错误的是( )。

A.由国家财政部门拨付事业经费的单位自用的房产,免征房产税

B.个人所有的非营业用房,免征房产税

C.房地产开发企业开发的商品房在出售前,不征收房产税

D.自2016年1月1日起,国家机关、军队、人民团体、财政补助事业单位、居民委员会、村民委员会拥有的体育场馆,用于体育活动的房产,减半征收房产税

【答案】D

【解析】选项D应该是免征房产税。

46

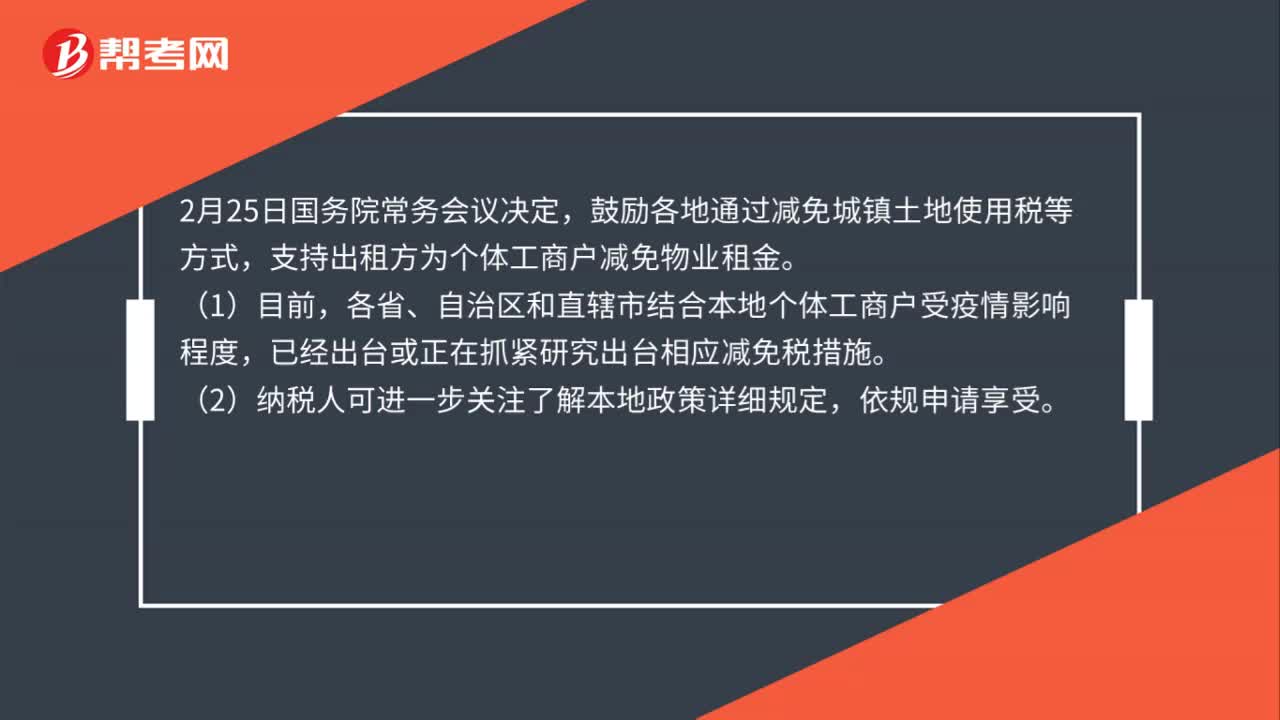

46个体工商户在房产税、城镇土地使用税方面有什么优惠政策?:个体工商户在房产税、城镇土地使用税方面有什么优惠政策?2月25日国务院常务会议决定,鼓励各地通过减免城镇土地使用税等方式,支持出租方为个体工商户减免物业租金。(1)目前,各省、自治区和直辖市结合本地个体工商户受疫情影响程度,已经出台或正在抓紧研究出台相应减免税措施。(2)纳税人可进一步关注了解本地政策详细规定,依规申请享受。

100

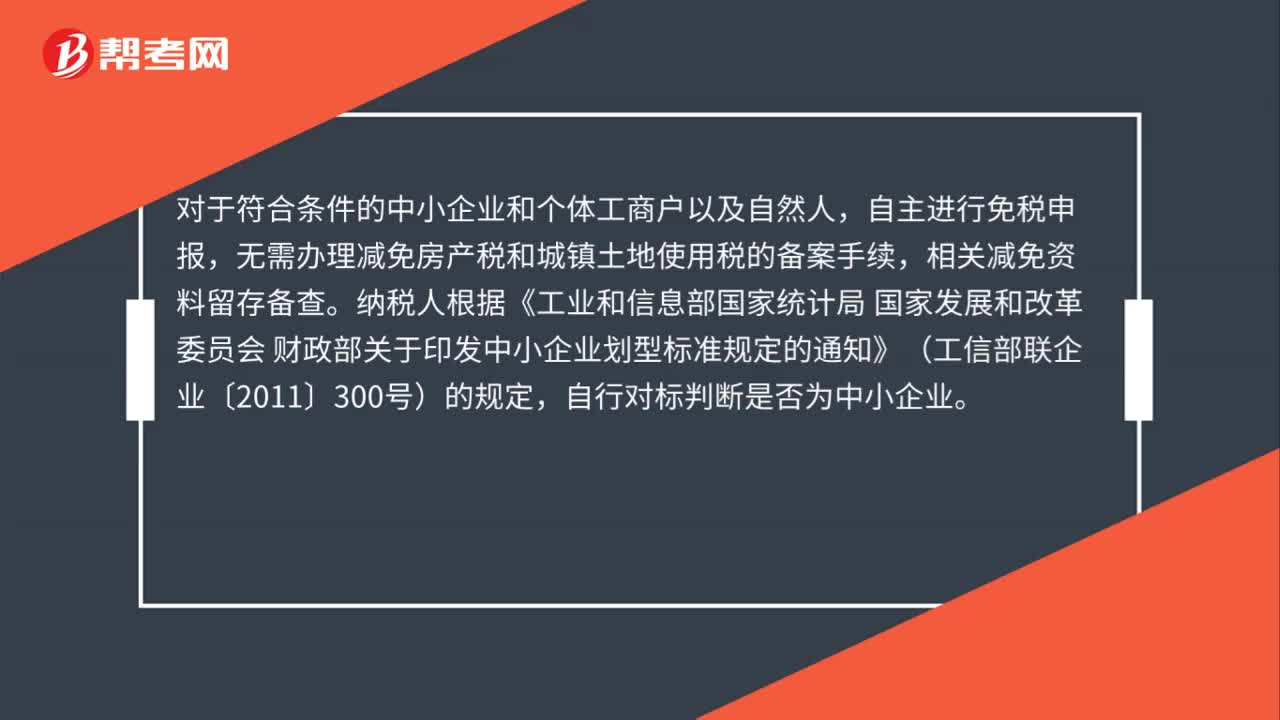

100房产税和城镇土地使用税减免优惠如何办理?:房产税和城镇土地使用税减免优惠如何办理?自主进行免税申报,无需办理减免房产税和城镇土地使用税的备案手续,相关减免资料留存备查。纳税人根据《工业和信息部国家统计局,国家发展和改革委员会 财政部关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)的规定。

30

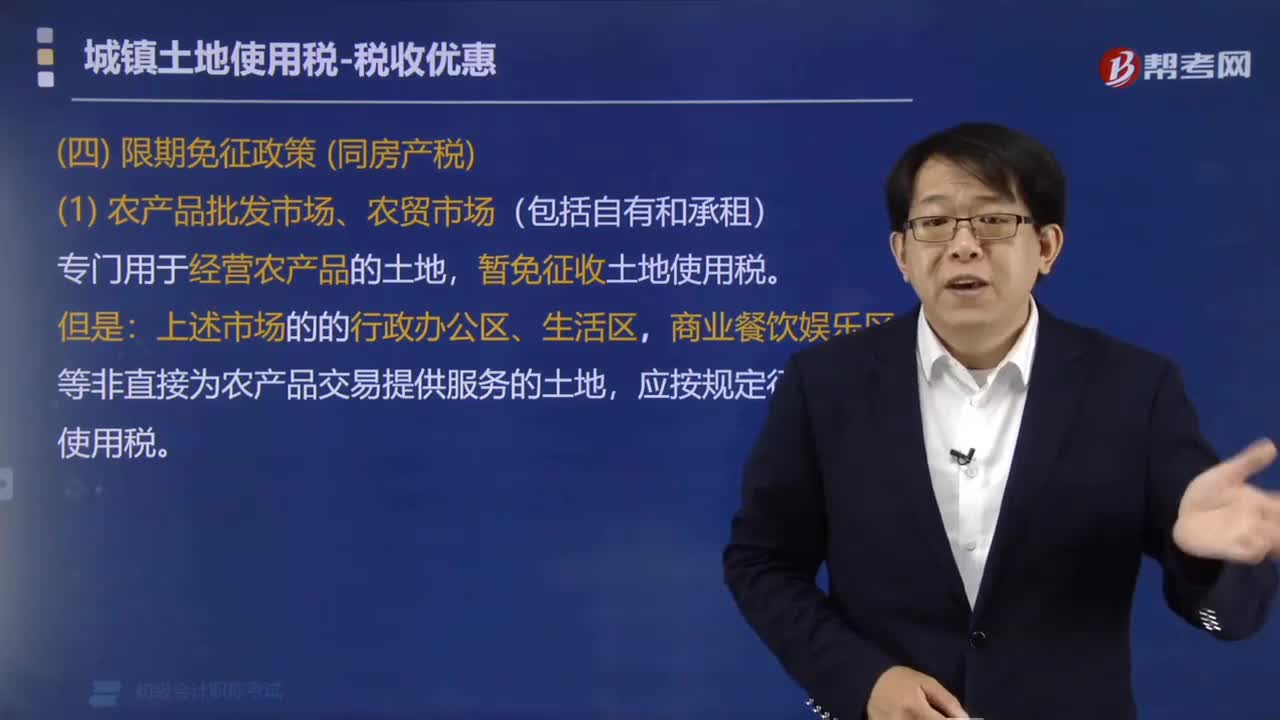

30城镇土地使用税限期免征的政策有哪些?:城镇土地使用税限期免征的政策有哪些?城镇土地使用税限期免征的政策有(同房产税):(2)国家级省级 科技企业孵化器、大学科技园、国家备案的众创空间自用以及无偿或通过出租等方式提供给在孵对象(创业企业)使用的土地。免征房产税、城镇土地使用税的有( ),A.承租的专用于经营农产品的房产、土地,B.承租的专用于职工住宿的房产、土地。C.自有的专用于经营农产品的房产、土地

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料