下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

境外税额抵免的计算公式是什么?

抵免限额,是指企业来源于中国境外的所得,依照《企业所得税法》及其《实施条例》的规定计算的应纳税额。除国务院财政、税务主管部门另有规定外,该抵免限额应当分国(地区)不分项计算,计算公式如下:

抵免限额=中国境内、境外所得的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额

=来源于境外某国(地区)的应纳税所得额×适用的我国税率

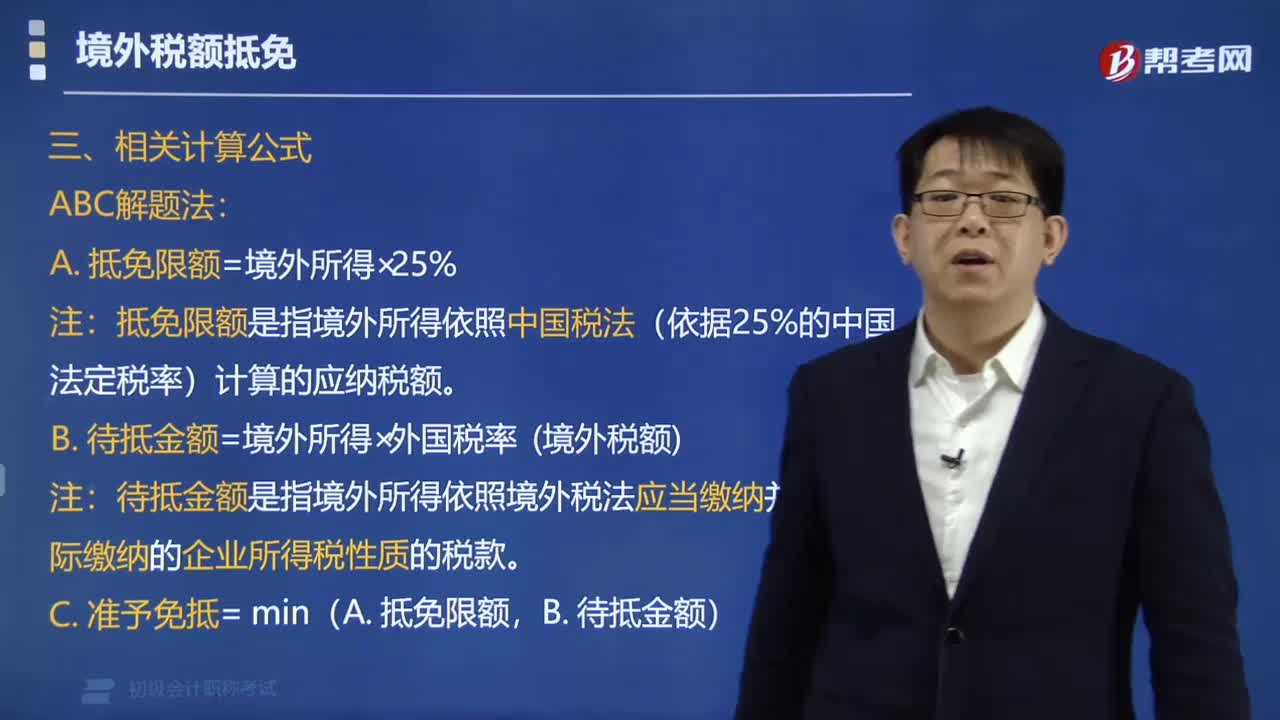

ABC解题法:

A. 抵免限额=境外所得×25%

【注意】抵免限额是指境外所得依照中国税法(依据25%的中国法定税率)计算的应纳税额。

B. 待抵金额=境外所得×外国税率 (境外税额)

【注意】待抵金额是指境外所得依照境外税法应当缴纳并已经实际缴纳的企业所得税性质的税款。

C. 准予免抵= min(A. 抵免限额,B. 待抵金额)

D. 差额处理(少交要补,多交不退)

① 如果B.境外税额>A. 抵免限额⇒ 差额当年不退不补。

⇒ 可以在以后5个纳税年度内,用每年抵免限额抵免当年应抵税额后的余额进行抵补。

② 如果B.境外税额<A. 抵免限额⇒ 差额当年补交税。

E. 应交税额=境内所得×适用税率+补交税额

162

162境外税额抵免的计算公式是什么?:境外税额抵免的计算公式是什么?抵免限额=中国境内、境外所得的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额:=来源于境外某国(地区)的应纳税所得额×适用的我国税率。A. 抵免限额=境外所得×25%,【注意】抵免限额是指境外所得依照中国税法(依据25%的中国法定税率)计算的应纳税额,B. 待抵金额=境外所得×外国税率 (境外税额)。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料