下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

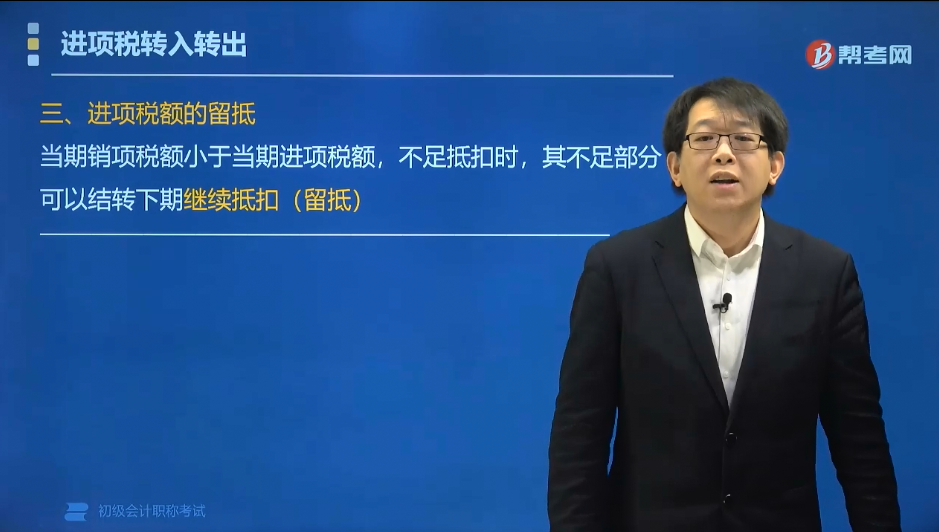

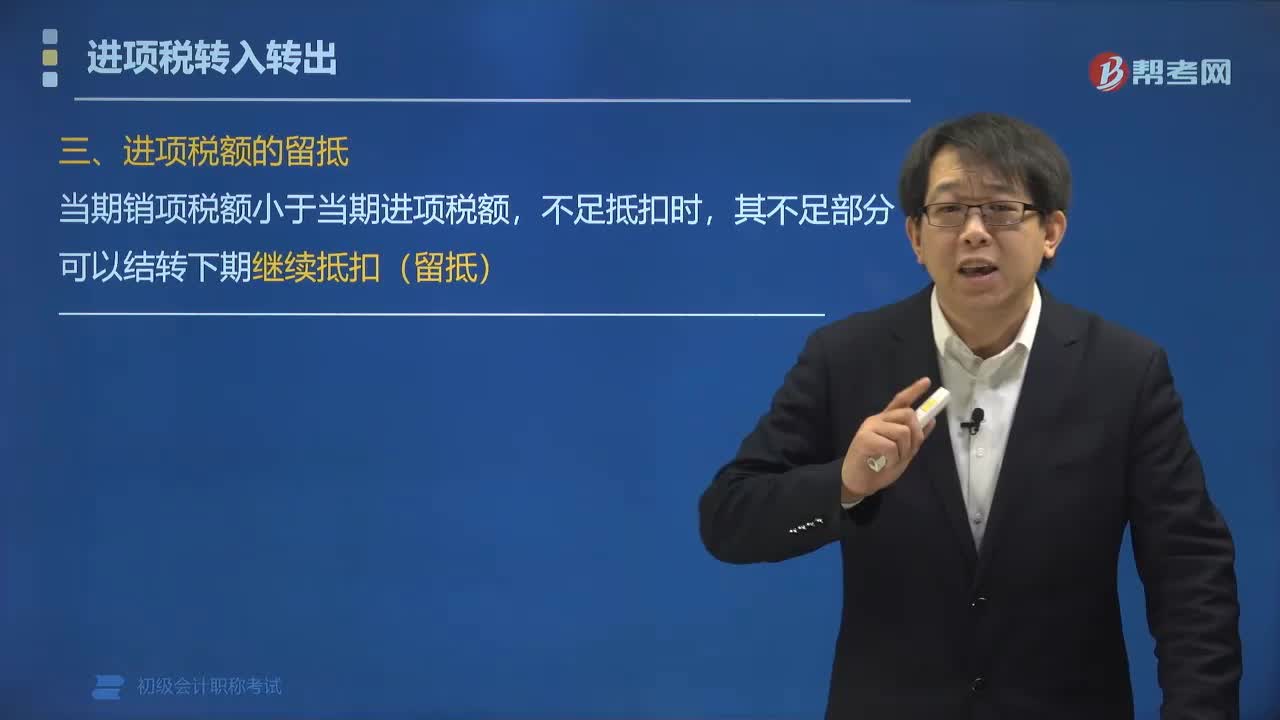

进项税额的留抵是什么?

根据《中华人民共和国增值税暂行条例》第四条的规定:纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余额。当期销项税额小于当期进项税额,不足抵扣时,其不足部分可以结转下期继续抵扣(留抵)。

例如:A公司一般纳税人,按月纳税。年初无留抵税额。

2019年1月销项税额为80万元,进项税额为100万元。

⇒则:1月份应纳税额=0,期末留抵税额=20万元。

2019年2月销项税额为150万元,进项税额为100万元。

⇒则:2月份应纳税额=150-100-20=30万元。

下面我们以初级会计考试题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•单选题】下列说法错误的是( )。

A. 当期销项税额小于当期进项税额不足抵扣时,其不足部分不能继续抵扣

B. 销项税额是指纳税人销售货物或者提供应税劳和应税服务按照销售额和增值税税率计算的增值税额

C. 如果销售的货物是消费税应税产品或者进口产品,则全部价款中包括消费税或关税

D. 价外费用包括向购买方收取的补贴、基金、集资费、返还利润、奖励费、违约金、延期付款利息、包装费、储备费、优质费、运输装卸费等

【答案】A

【解析】当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

32

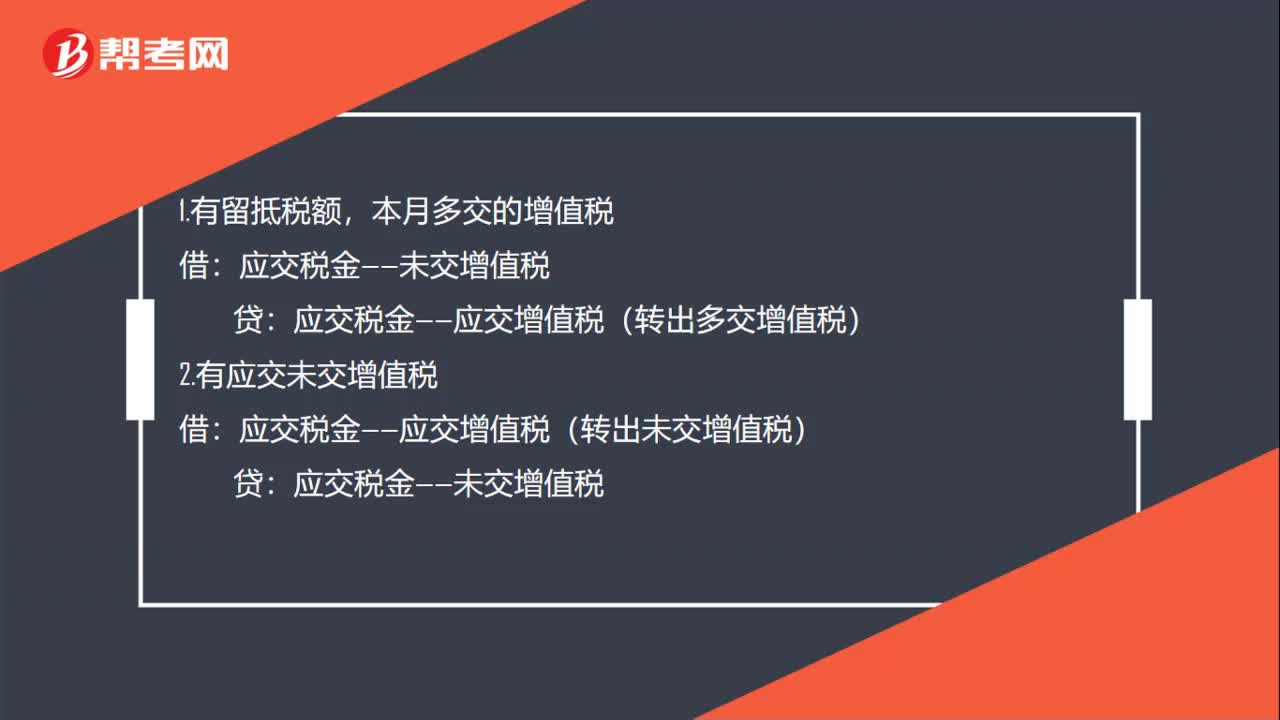

32进项税额留抵账务处理是什么?:进项税额留抵账务处理是什么?1.有留抵税额,本月多交的增值税:应交税金——未交增值税:贷:应交税金——应交增值税(转出多交增值税)2.有应交未交增值税借应交税金——应交增值税(转出未交增值税)贷应交税金——未交增值税

121

121进项税额的留抵是什么?:纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余额。当期销项税额小于当期进项税额,其不足部分可以结转下期继续抵扣(留抵)。进项税额为100万元。期末留抵税额=20万元。2019年2月销项税额为150万元,进项税额为100万元。A. 当期销项税额小于当期进项税额不足抵扣时,B. 销项税额是指纳税人销售货物或者提供应税劳和应税服务按照销售额和增值税税率计算的增值税额。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料