下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业所得税中法律责任与特别纳税调整监控管理有关规定是什么?

根据《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》,法律责任与特别纳税调整监控管理有关规定内容如下:

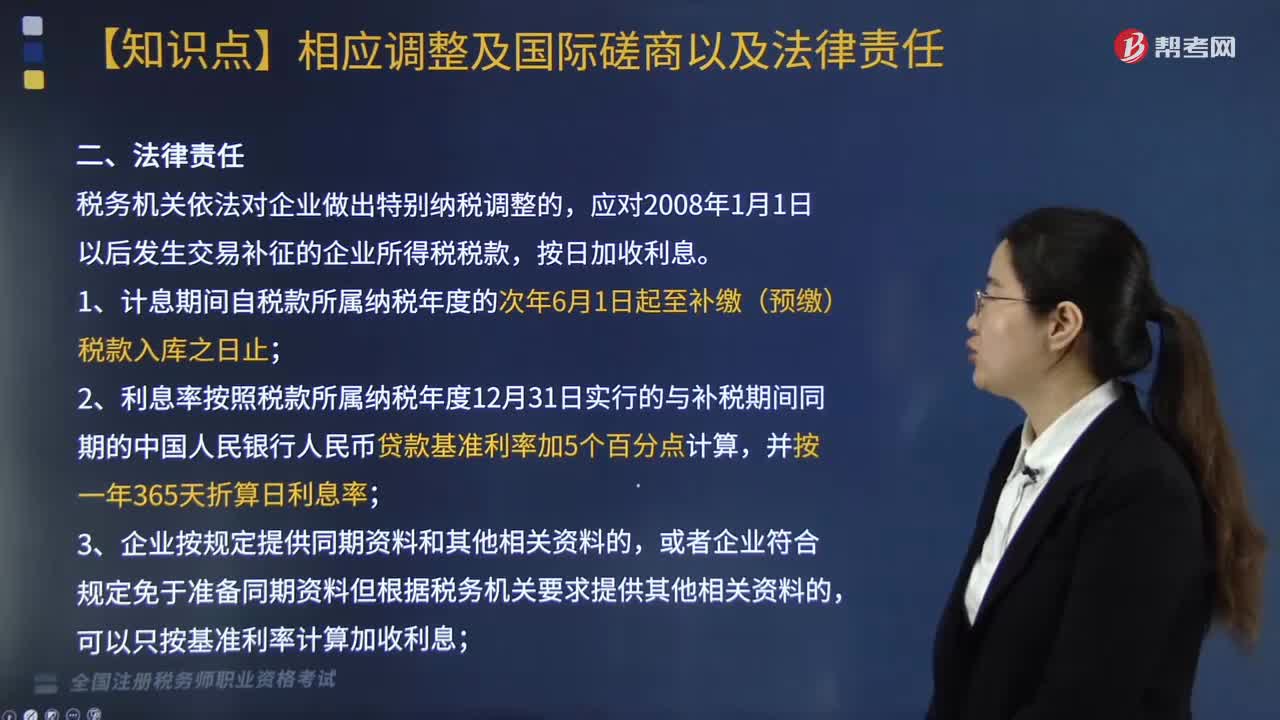

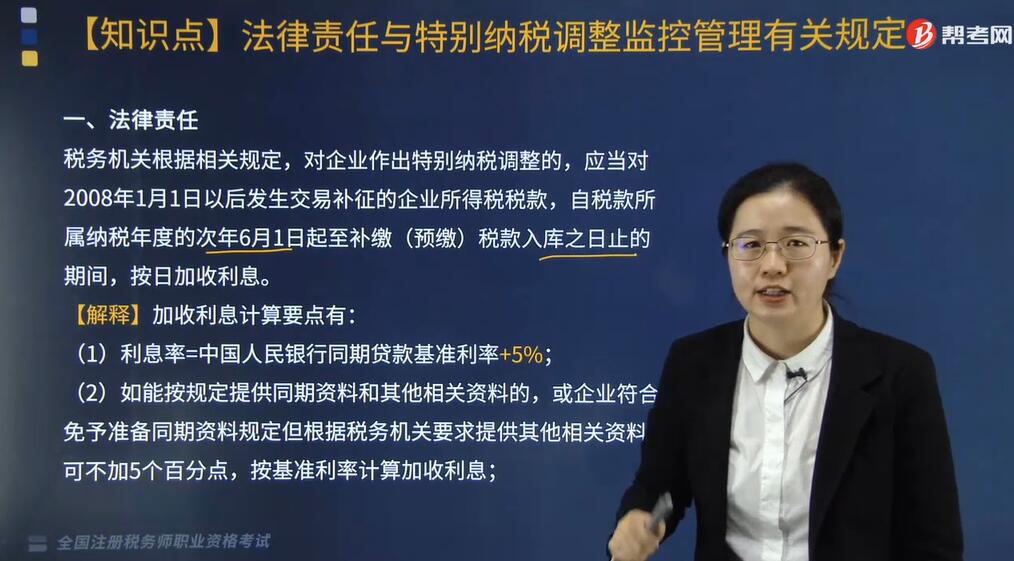

一、法律责任

税务机关根据相关规定,对企业作出特别纳税调整的,应当对2008年1月1日以后发生交易补征的企业所得税税款,自税款所属纳税年度的次年6月1日起至补缴(预缴)税款入库之日止的期间,按日加收利息。

【解释】加收利息计算要点有:

(1)利息率=中国人民银行同期贷款基准利率+5%;

(2)如能按规定提供同期资料和其他相关资料的,或企业符合免予准备同期资料规定但根据税务机关要求提供其他相关资料的,可不加5个百分点,按基准利率计算加收利息;

(3)计算期间:税款所属年度的次年6月1日至补缴税款入库之日止;

(4)加收的利息,不能在企业所得税税前扣除。

二、特别纳税调整监控管理有关规定

1. 税务机关通过关联申报审核、同期资料管理、前期监控和后续跟踪管理等特别纳税调整监控管理手段发现纳税人存在特别纳税调整风险的,应当向纳税人送达《税务事项通知书》,提示其存在特别纳税调整风险,并要求纳税人按照有关规定20日之内提供同期资料或者其他有关资料。纳税人应当审核分析其关联交易定价原则和方法等特别纳税调整事项的合理性,可以自行调整补税。

2. 纳税人在特别纳税调整监控管理阶段按照上述规定提供同期资料等有关资料的,其自行补税按照税款所属纳税年度中国人民银行公布的与补税期间同期的人民币贷款基准利率加收利息,不再另加收5个百分点。

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】下列符合企业所得税特别纳税调整规定的是( )。

A. 税务机关依照规定进行特别纳税调整后,除了应当补征税款外,并按照规定征收滞纳金和罚款,以及加收利息

B. 应当补征的税款,加收的利息不得在计算应纳税所得额时扣除。

C. 加收的利息,应当按照税务机关发现该事项所属年度中国人民银行公布的人民币贷款基准利率加5个百分点计算

D. 预约定价安排适用于自企业提交正式书面申请年度的次年起5至10个连续年度的关联交易

【答案】B

【解析】选项A不包括征收滞纳金和罚款;选项C按照税款所属纳税年度中国人民银行公布的与补税期间同期的人民币贷款基准利率加5个百分点计算;选项D适用于自企业提交正式书面申请年度的次年起3至5个连续年度。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料