下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

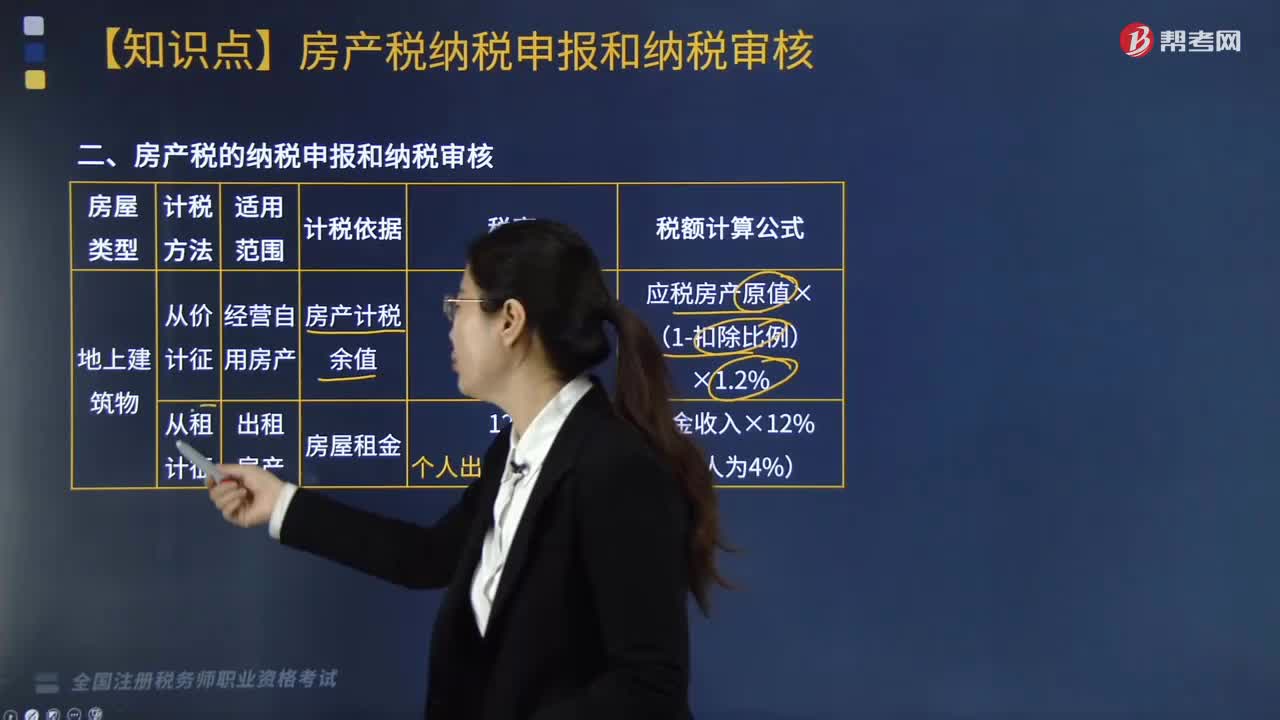

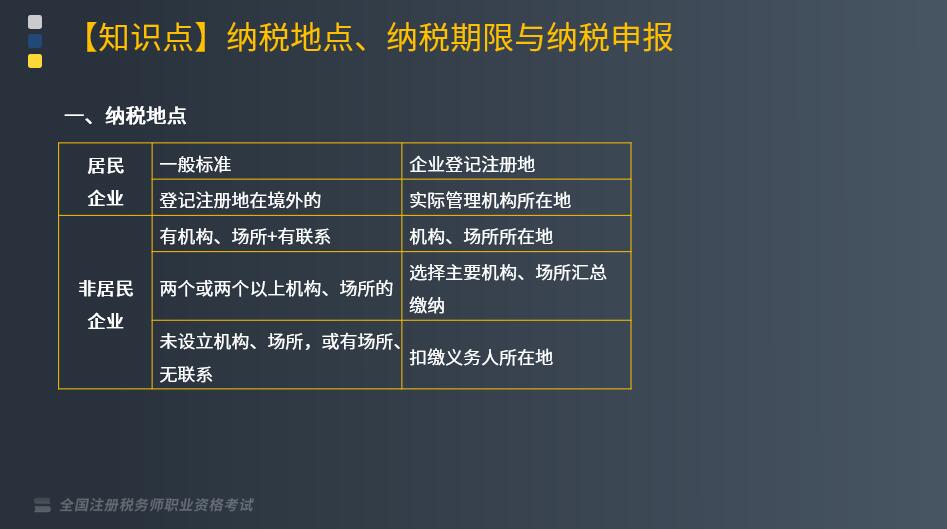

企业所得税中纳税地点、纳税期限与纳税申报是指什么?

纳税地点主要是指根据各个税种纳税对象的纳税环节和有利于对税款的源泉控制而规定的纳税人(包括代征、代扣、代缴义务人)的具体纳税地点。

纳税期限是指纳税人按照税法规定缴纳税款的期限。

纳税申报是指纳税人按照税法规定的期限和内容向税务机关提交有关纳税事项书面报告的法律行为,是纳税人履行纳税义务、承担法律责任的主要依据,是税务机关税收管理信息的主要来源和税务管理的一项重要制度。

一、纳税地点

二、纳税期限

按年计征,分月或者分季预缴,年终汇算清缴,多退少补。

(一)纳税年度

1. 企业所得税的纳税年度,自公历1月1日起至12月31日止。

2. 企业在一个纳税年度的中间开业,或者由于合并、关闭等原因终止经营活动,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为1个纳税年度。

3. 企业清算时,应当以清算期间作为1个纳税年度。清算结束之日起15日内报送申报表结清税款。

(二)汇算清缴:自年度终了之日起5个月内,汇算清缴,结清应缴应退税款。

(三)终止经营:企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。

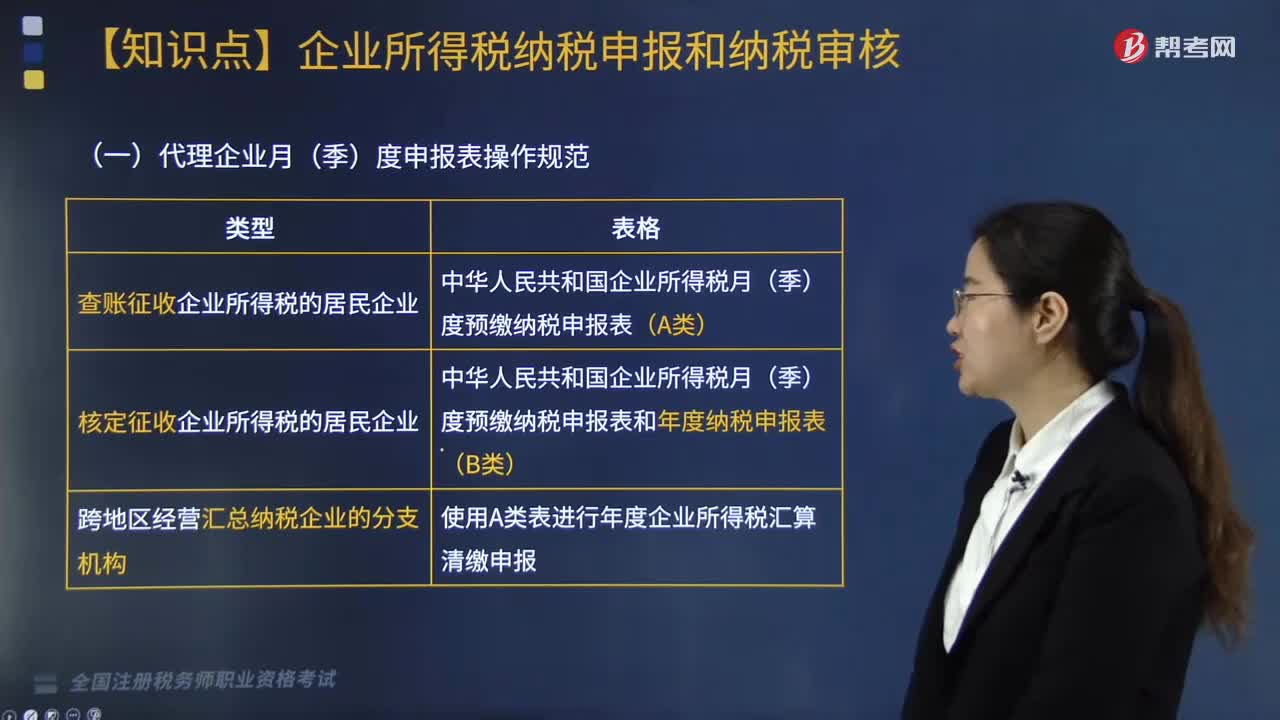

三、纳税申报

1. 按月或按季预缴的,应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

2. 企业应当在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。

3. 企业在纳税年度内无论盈利或者亏损,都应当依照规定期限,向税务机关报送预缴企业所得税纳税申报表、年度企业所得税纳税申报表、财务会计报告和税务机关规定应当报送的其他有关资料。

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某境内居民企业由于生产经营不善,于2017年5月停止生产经营,要办理注销登记。企业在注销前办理了2016年的企业所得税汇算清缴,调整后所得额为-200万元,至此,企业2012年的亏损还有100万元没有弥补。清算期弥补亏损前计算的清算所得为300万元。则清算期间的企业所得税为( )万元。

A. 100

B. 0

C. 25

D. 75

【答案】C

【解析】因为清算期间是独立的纳税年度,2012年的100万元亏损,只能结转到2017年的汇算清缴弥补,而不能结转清算期间弥补。因此,清算期间的应纳税所得额300-200=100(万元)。应纳企业所得税100×25%=25(万元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料