下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

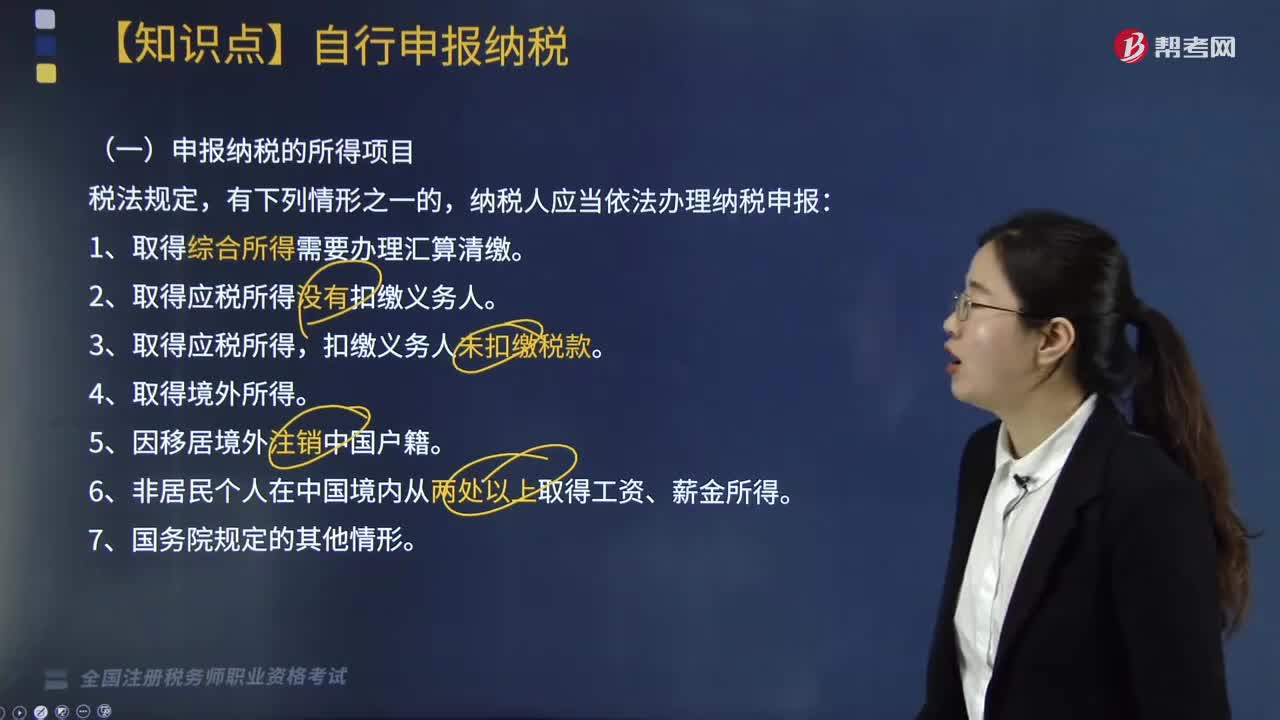

哪些纳税人需要自行申报纳税?

税法规定,有下列情形之一的,纳税人应当依法办理纳税申报:

1. 取得综合所得需要办理汇算清缴。

2. 取得应税所得没有扣缴义务人。

3. 取得应税所得,扣缴义务人未扣缴税款。

4. 取得境外所得。

5. 因移居境外注销中国户籍。

6. 非居民个人在中国境内从两处以上取得工资、薪金所得。

7. 国务院规定的其他情形。

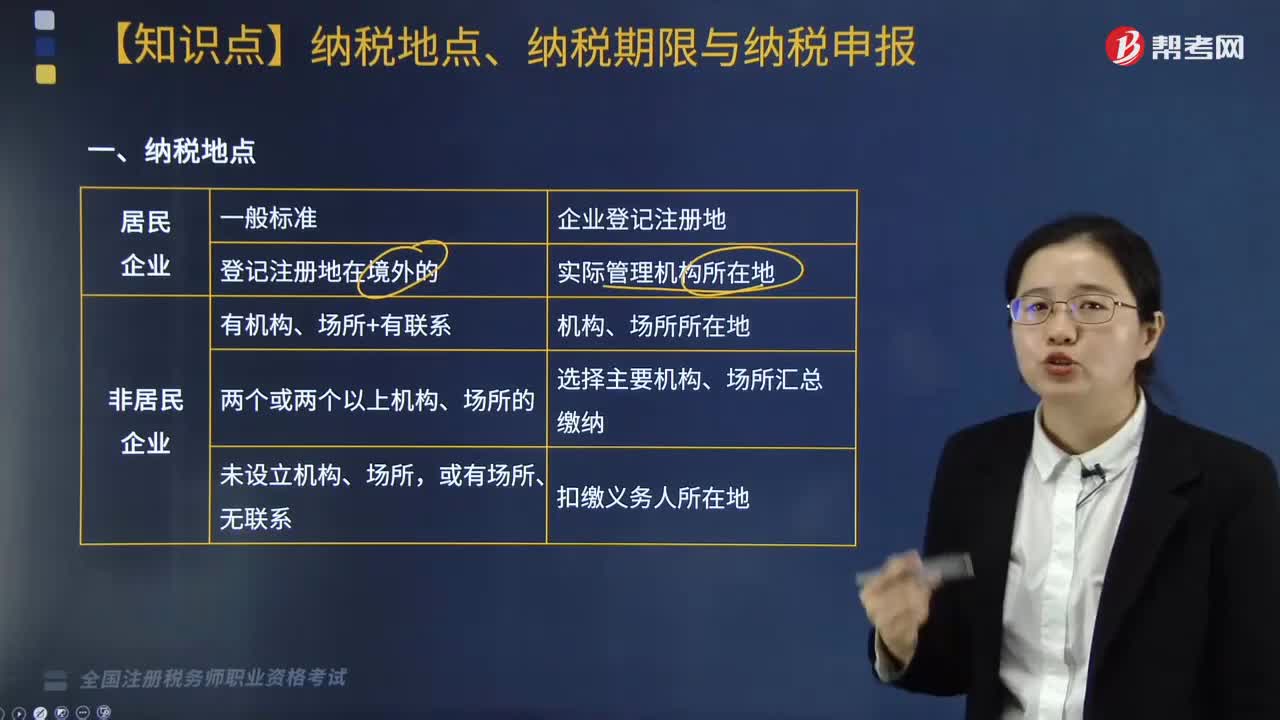

(一)申报纳税地点

1. 一般为收入来源地的税务机关。

2. 纳税人在两处或两处以上取得工资、薪金所得的,可选择并固定在一地税务机关申报纳税。

3. 从境外取得所得的,应向境内户籍所在地或经常居住地税务机关申报纳税。

4. 在中国境内几地工作的临时来华人员,应以税法规定的申报纳税日期为准,在某一地区达到申报纳税日期的,即在该地申报纳税。

5. 纳税人要求变更申报纳税地点的,须经原主管税务机关备案。

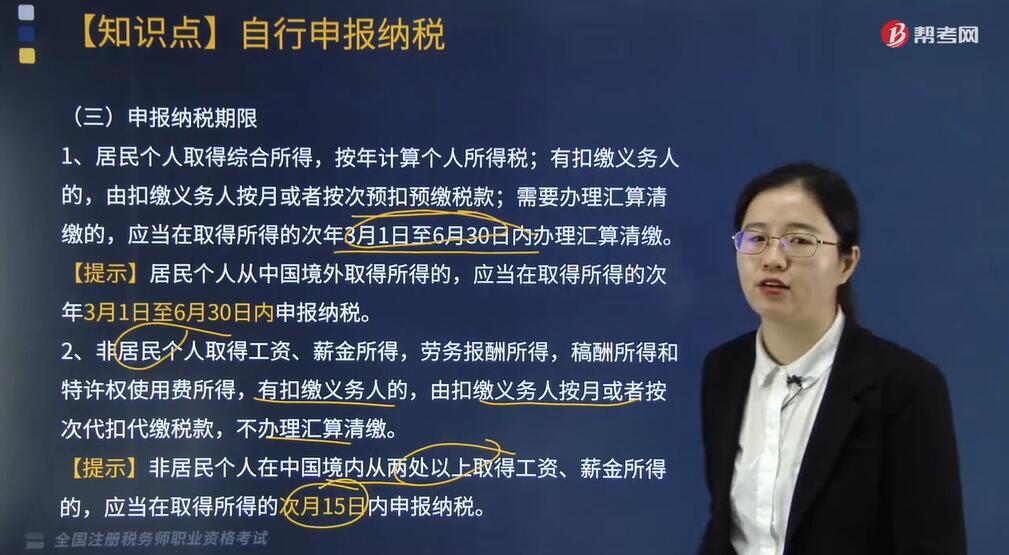

(二)申报纳税期限

1. 居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴。

【提示】居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。

2. 非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。

【提示】非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月15日内申报纳税。

3. 纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后15日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年3月31日前办理汇算清缴。

4. 纳税人取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,按月或者按次计算个人所得税,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款。

5. 纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月15日内向税务机关报送纳税申报表,并缴纳税款。

6. 纳税人取得应税所得,扣缴义务人未扣缴税款的,纳税人应当在取得所得的次年6月30前,缴纳税款;税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

7. 纳税人因移居境外注销中国户籍的,应当在注销中国户籍前办理税款清算。

8. 扣缴义务人每月或者每次预扣、代扣的税款,应当在次月15日内缴入国库,并向税务机关报送扣缴个人所得税申报表。

9. 纳税人办理汇算清缴退税或者扣缴义务人为纳税人办理汇算清缴退税的,税务机关审核后,按照国库管理的有关规定办理退税。

(四)纳税申报方式

个人所得税的申报纳税方式主要有三种,即由本人直接申报纳税,委托他人代为申报纳税,以及采用邮寄方式在规定的申报期内申报纳缉。其中,采取邮寄申报纳税的,以寄出地的邮戳日期为实际申报日期。

410

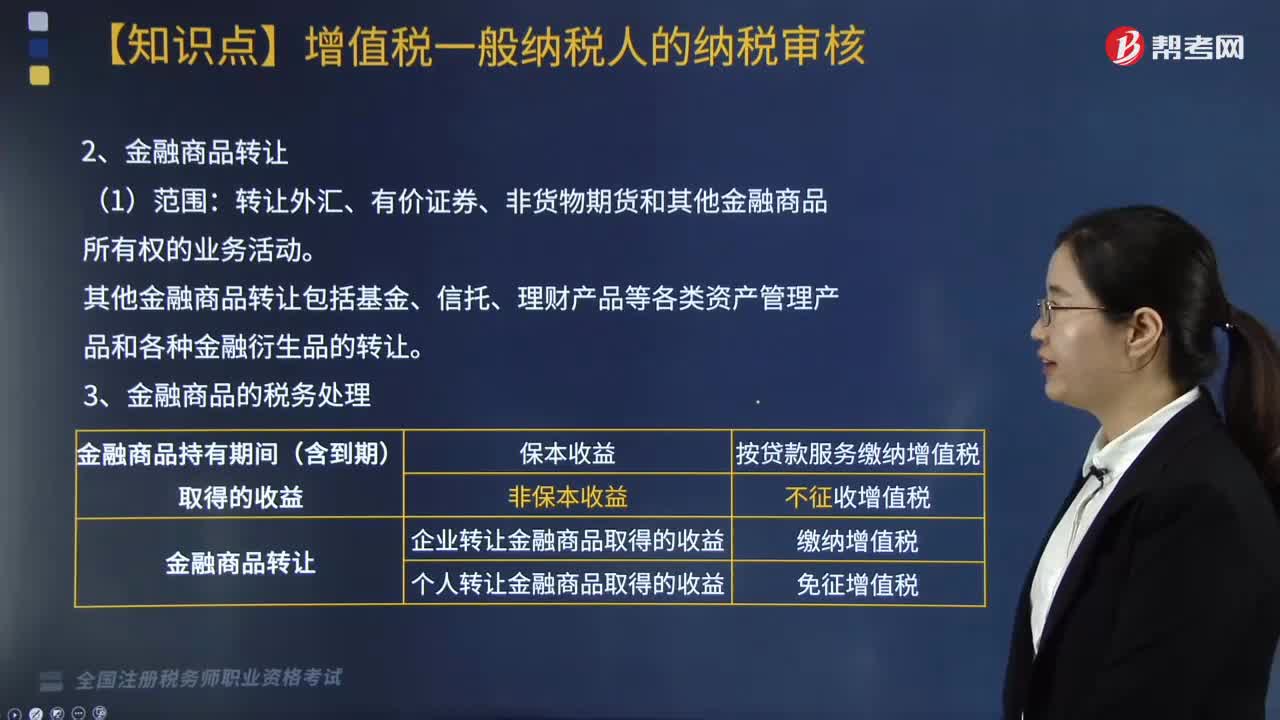

410金融服务纳税申报和纳税审核包括哪些内容?:金融服务的范围、金融商品转让的计税依据。包括贷款服务、直接收费金融服务、保险服务和金融商品转让:(1)包括融资性售后回租——差额纳税,按照贷款服务缴纳增值税:转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让:(二)金融商品转让的计税依据:按照卖出价扣除买入价后的余额为销售额;

278

278哪些纳税人需要自行申报纳税?:纳税人应当依法办理纳税申报:1. 取得综合所得需要办理汇算清缴。2. 取得应税所得没有扣缴义务人。由扣缴义务人按月或者按次预扣预缴税款。应当在取得所得的次年3月1日至6月30日内办理汇算清缴。应当在取得所得的次年3月1日至6月30日内申报纳税,应当在取得所得的次月15日内申报纳税,由扣缴义务人按月或者按次代扣代缴税款,5. 纳税人取得应税所得没有扣缴义务人的。

213

213企业所得税中纳税地点、纳税期限与纳税申报是指什么?:企业所得税中纳税地点、纳税期限与纳税申报是指什么?纳税地点主要是指根据各个税种纳税对象的纳税环节和有利于对税款的源泉控制而规定的纳税人(包括代征、代扣、代缴义务人)的具体纳税地点。纳税期限是指纳税人按照税法规定缴纳税款的期限。纳税申报是指纳税人按照税法规定的期限和内容向税务机关提交有关纳税事项书面报告的法律行为,应当以清算期间作为1个纳税年度,清算结束之日起15日内报送申报表结清税款。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料