下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

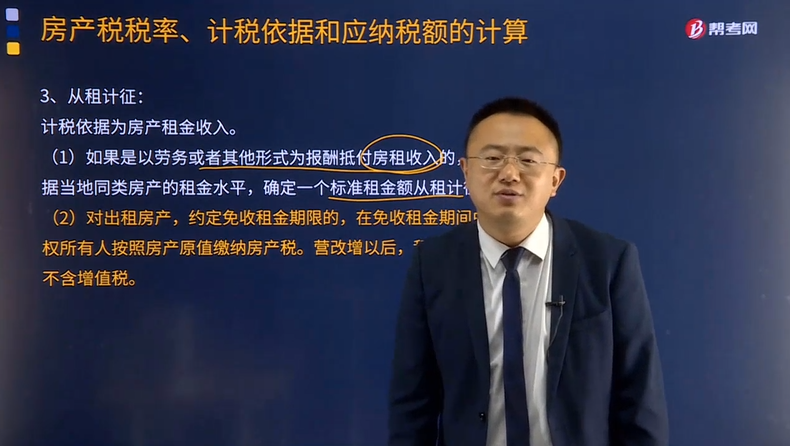

房产税从租计征的计税依据是什么?

从租计征:按照房产租金收入计征的,称为从租计征,房产出租的,以房产租金收入为房产税的计税依据。

(1)如果是以劳务或者其他形式为报酬抵付房租收入的,应根据当地同类房产的租金水平,确定一个标准租金额从租计征。

(2)对出租房产,约定免收租金期限的,在免收租金期间由产权所有人按照房产原值缴纳房产税。营改增以后,租金收入应为不含增值税。

下面给大家提供两道注会税法考试的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2015年·多选题】下列项目中,应以房产租金作为计税依据征收房产税的有( )。

A.以融资租赁方式租入的房屋

B.以经营租赁方式租出的房屋

C.居民住宅区内业主自营的共有经营性房屋

D.以收取固定收入、不承担联营风险方式投资的房屋

【答案】BD

【解析】选项A、C依照房产原值缴纳房产税。

【例题·单选题】甲公司2014年年初房产原值为8 000万元,3月与乙公司签订租赁合同,约定自2014年4月起将原值500万元房产租赁给乙公司,租期3年,月租金2万元,2014年4-6月为免租使用期间。甲公司所在地计算房产税余值减除比例为30%,甲公司2014年度应缴纳的房产税为( )。

A.65.49万元

B.66.21万元

C.66.54万元

D.67.26万元

【答案】C

【解析】对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。从价计征房产税=8 000×(1-30%)×1.2%×1/2+7 500×(1-30%)×1.2%×1/2=33.6+31.5=65.1(万元);从租计征房产税=2×6×12%=1.44(万元);甲公司2014年度应缴纳的房产税=65.1+1.44=66.54(万元)。

204

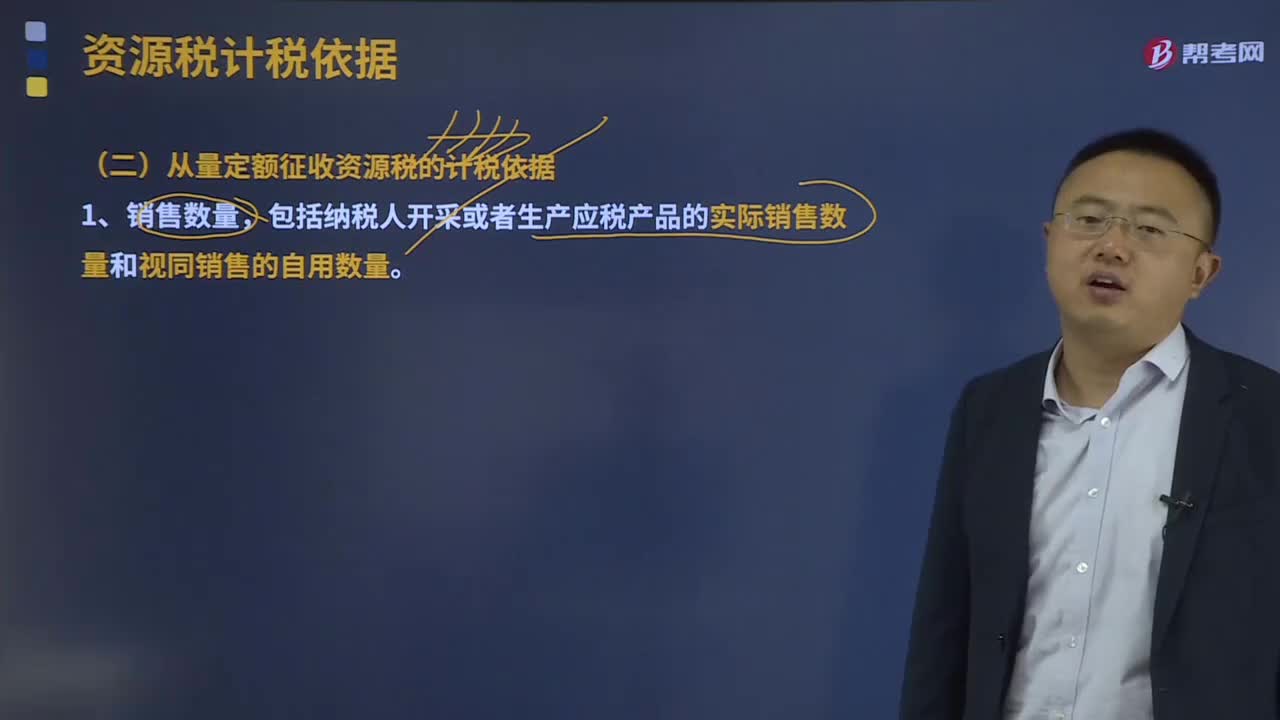

204从量定额征收资源税的计税依据是什么?:以销售数量为计税依据。包括纳税人开采或者生产应税产品的实际销售数量和视同销售的自用数量。纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比,原矿课税数量=精矿数量÷选矿比%,以加工的固体盐数量为课税数量。其加工固体盐所耗用液体盐的已纳税额准予抵扣,计税销售额或者销售数量,包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品:

571

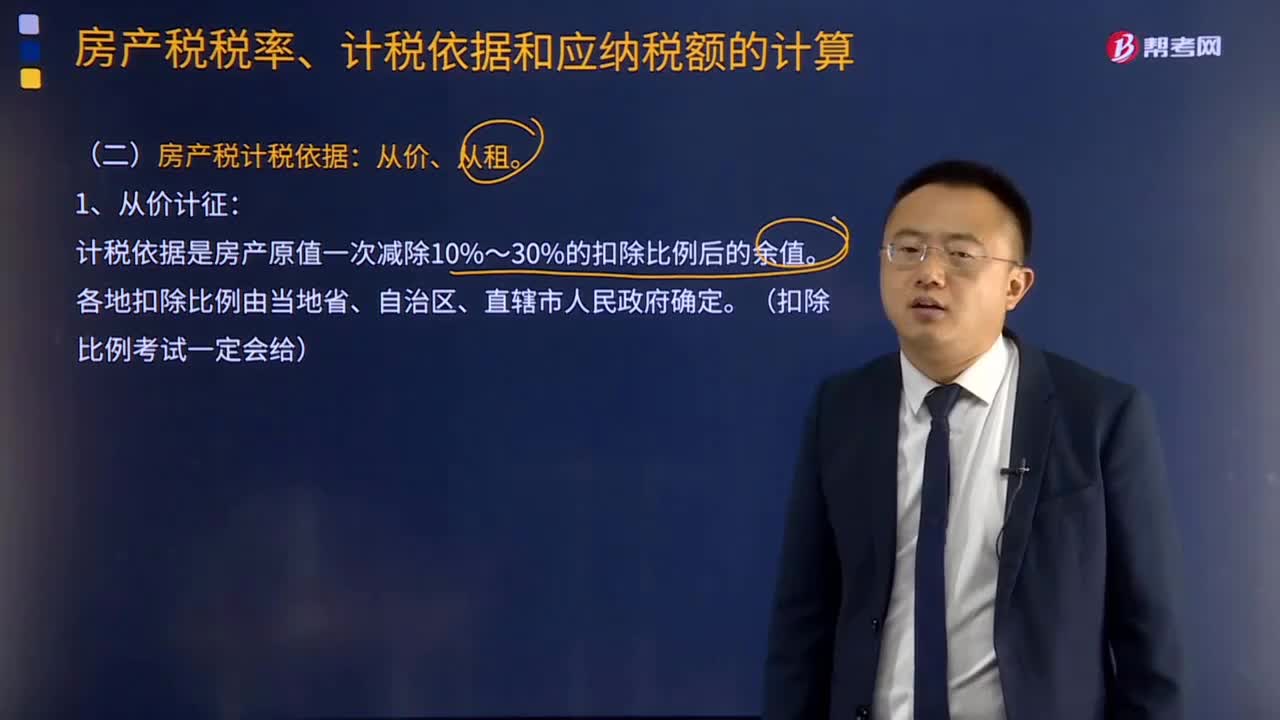

571房产税计税依据是什么?:房产税计税依据包括从价计征和从租计征两种方式,计税依据是房产原值一次减除10%~30%的扣除比例后的余值。以房产租金收入为房产税的计税依据。都应计入房产原值,在将其价值计入房产原值时,更新后不再计入房产原值。④房产原值中均应包含地价的规定。应计入房屋原值。房产原值均应包含地价,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。求计入房产原值的地价是多少。

413

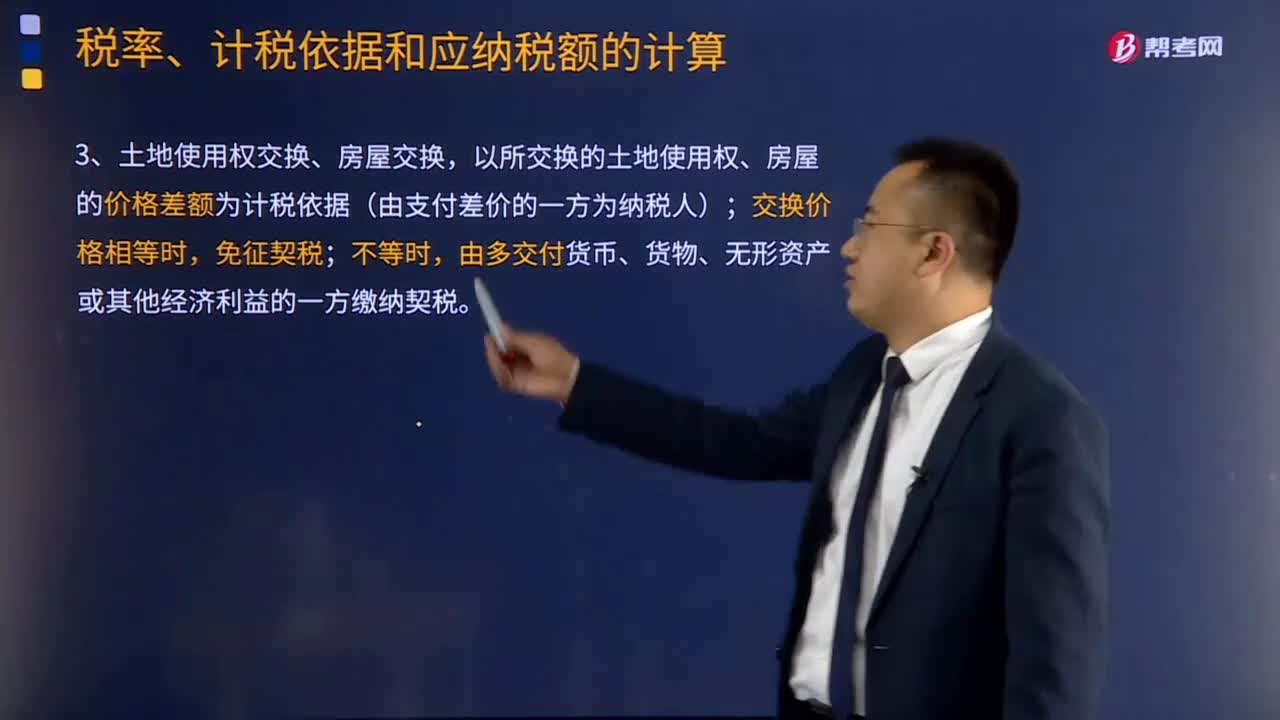

413契税的计税依据和应纳税额的计算公式是什么?:契税的计税依据是不动产的价格。由征收机关参照土地使用权出售、房屋买卖的市场价格核定。以所交换的土地使用权、房屋的价格差额为计税依据(由支付差价的一方为纳税人);由多交付货币、货物、无形资产或其他经济利益的一方缴纳契税。由房地产转让者补交契税,计税依据为补交的土地使用权出让费用或者土地收益。应对受赠人全额征收契税。(1)涉及土地使用权、房屋产权变动的缴契税。按合同规定的总价款计算征收契税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料