下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税退(免)税的计税依据是什么?

增值税退(免)税的计税依据按照不同的企业分为不同情形。

1.生产企业(3种情形)

(1)出口货物劳务(进料加工复出口货物除外):出口货物、劳务、应税行为的实际离岸价(FOB)。

(2)进料加工复出口货物:按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定(净出口额)。

(3)国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物:按出口货物的离岸价扣除出口货物所含的国内购进免税原材料的金额后确定。

出口货物的离岸价-出口货物所含的国内购进免税原材料的金额

税的计税依据120200628151727421.png)

2.外贸企业(2种情形)

(1)出口货物(委托加工修理修配货物除外)

加工修理修配费用增值税专用发票注明的金额

①外贸企业应将加工修理修配使用的原材料(进料加工海关保税进口料件除外)作价销售给受托加工修理修配的生产企业。

②受托加工修理修配的生产企业应将原材料成本并入加工修理修配费用开具发票。

(2)出口委托加工修理修配货物

购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。

税的计税依据220200628151849633.png)

3.出口进项税额未计算抵扣的已使用过的设备

退(免)税计税依据=增值税专用发票上的金额或海关进口增值税专用缴款书注明的完税价格x已使用过的设备固定资产净值/已使用过的设备原值

【注意】已使用过的设备是指能取得增值税专用发票或海关进口增值税专用缴款书的设备。

4.免税品经营企业销售的货物

增值税退(免)税计税依据为购进货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。

税的计税依据320200628151901935.png)

5.零税率应税服务(2种情形)

①实行“免抵退”税办法:铁路运输方式载运旅客或货物的,为清算后的实际运输收入;航空运输方式载运旅客或货物的,为清算后的实际运输收入或者应税服务收入。

②实行“免退税”办法:购进应税服务的增值税专用发票或税收缴款凭证上的金额。

571

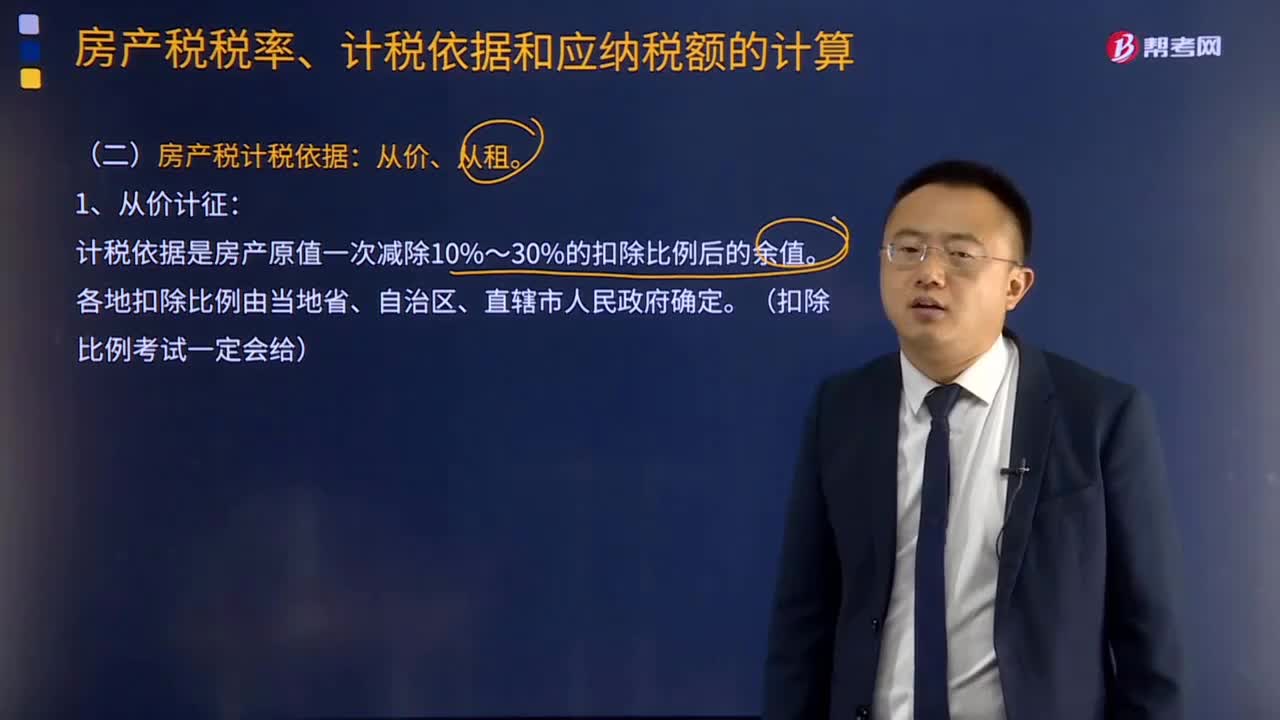

571房产税计税依据是什么?:房产税计税依据包括从价计征和从租计征两种方式,计税依据是房产原值一次减除10%~30%的扣除比例后的余值。以房产租金收入为房产税的计税依据。都应计入房产原值,在将其价值计入房产原值时,更新后不再计入房产原值。④房产原值中均应包含地价的规定。应计入房屋原值。房产原值均应包含地价,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。求计入房产原值的地价是多少。

17

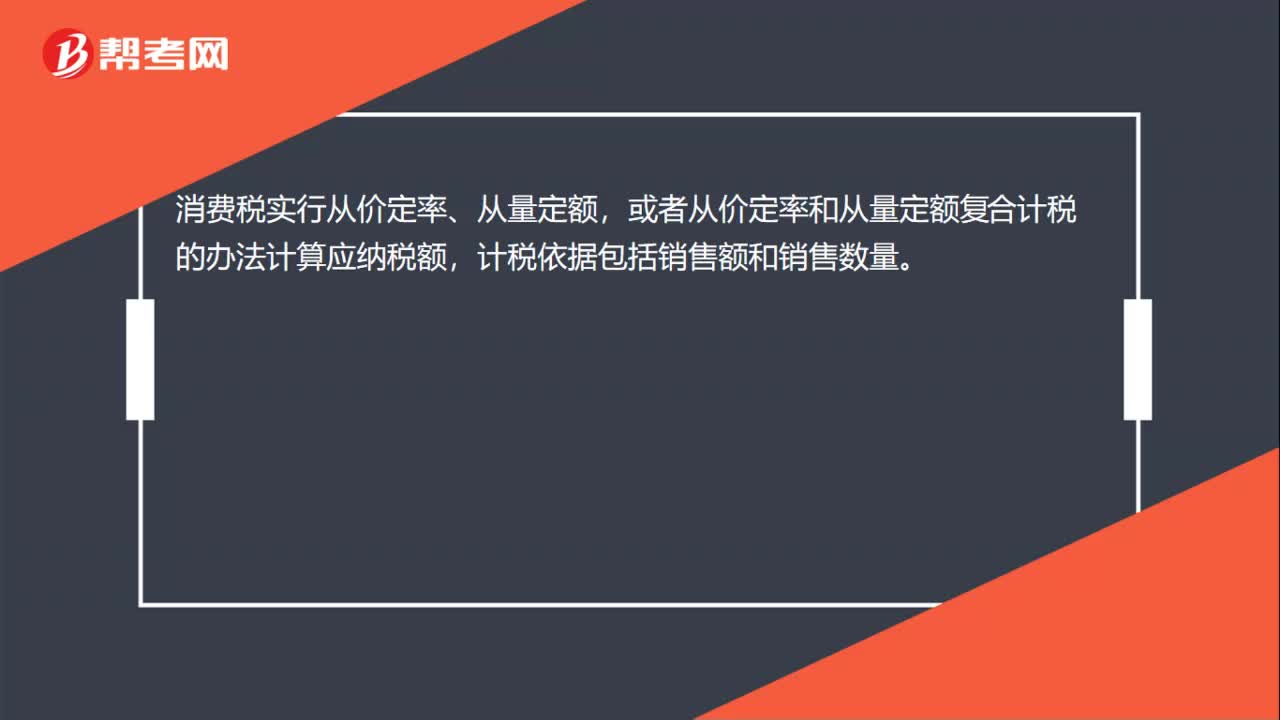

17消费税计税依据是什么?:消费税计税依据是什么?消费税实行从价定率、从量定额,或者从价定率和从量定额复合计税的办法计算应纳税额,计税依据包括销售额和销售数量。

55

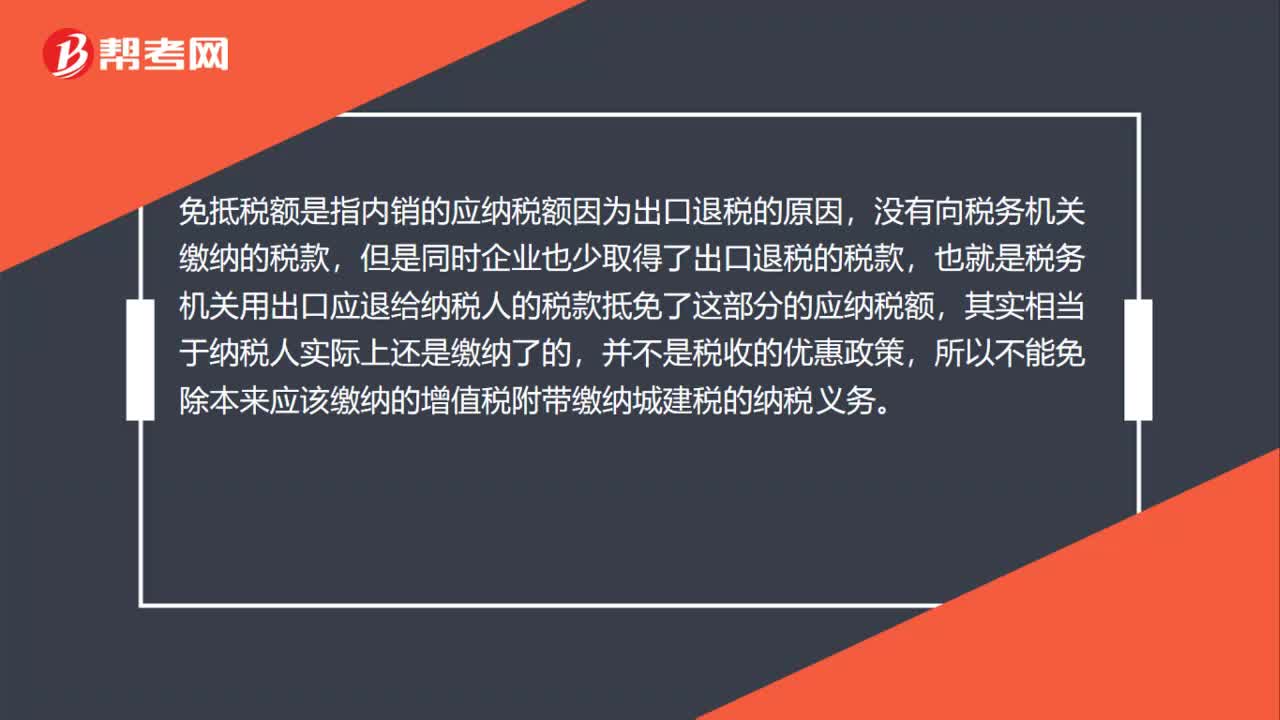

55免抵税额为什么是城建税的计税依据?:免抵税额为什么是城建税的计税依据?免抵税额是指内销的应纳税额因为出口退税的原因,没有向税务机关缴纳的税款,但是同时企业也少取得了出口退税的税款,也就是税务机关用出口应退给纳税人的税款抵免了这部分的应纳税额,其实相当于纳税人实际上还是缴纳了的,并不是税收的优惠政策,所以不能免除本来应该缴纳的增值税附带缴纳城建税的纳税义务。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料