下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

免抵税额为什么是城建税的计税依据?

免抵税额是指内销的应纳税额因为出口退税的原因,没有向税务机关缴纳的税款,但是同时企业也少取得了出口退税的税款,也就是税务机关用出口应退给纳税人的税款抵免了这部分的应纳税额,其实相当于纳税人实际上还是缴纳了的,并不是税收的优惠政策,所以不能免除本来应该缴纳的增值税附带缴纳城建税的纳税义务。

20200711171746787.jpg)

276

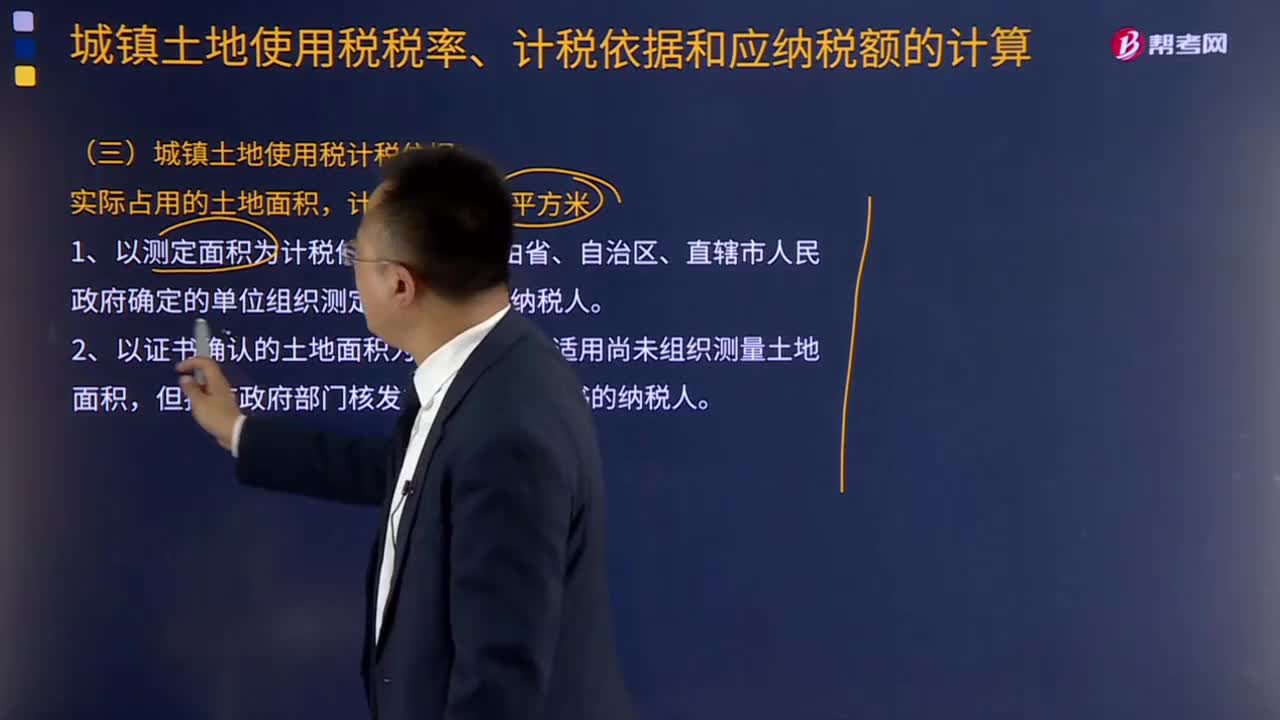

276城镇土地使用税计税依据是什么?:适用于由省、自治区、直辖市人民政府确定的单位组织测定土地面积的纳税人。2.以证书确认的土地面积为计税依据,适用尚未组织测量土地面积,但持有政府部门核发的土地使用证书的纳税人。适用于尚未核发土地使用证书的纳税人,总结城镇土地使用税计税依据依次为:(2)未取得土地使用证或证书未标明土地面积,下列关于该企业履行城镇土地使用税纳税义务的表述中,B.自行测量土地面积并履行纳税义务。

571

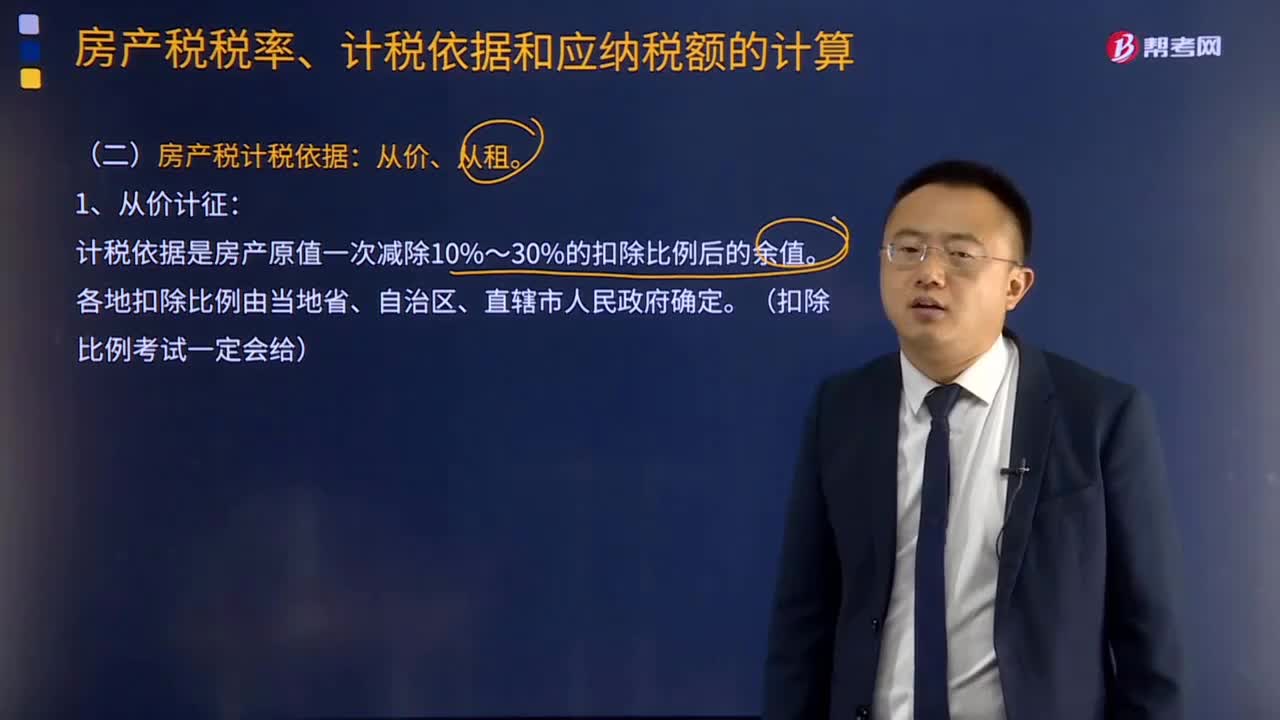

571房产税计税依据是什么?:房产税计税依据包括从价计征和从租计征两种方式,计税依据是房产原值一次减除10%~30%的扣除比例后的余值。以房产租金收入为房产税的计税依据。都应计入房产原值,在将其价值计入房产原值时,更新后不再计入房产原值。④房产原值中均应包含地价的规定。应计入房屋原值。房产原值均应包含地价,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。求计入房产原值的地价是多少。

413

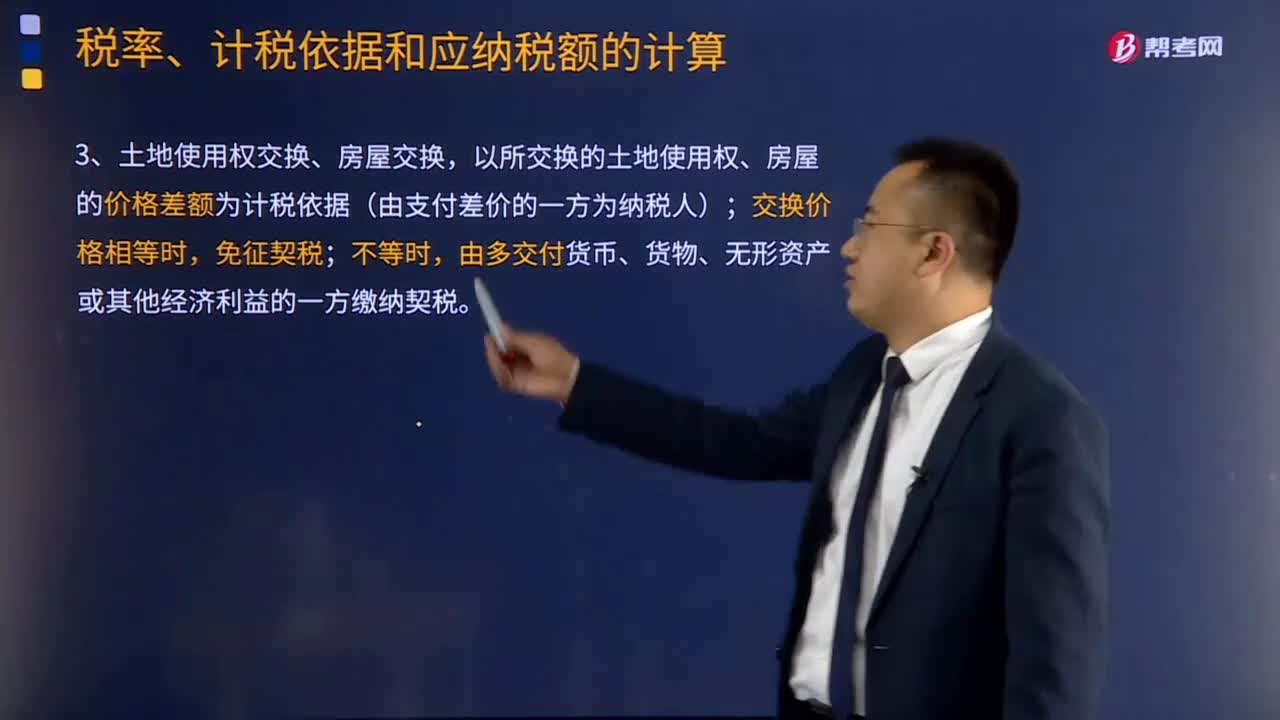

413契税的计税依据和应纳税额的计算公式是什么?:契税的计税依据是不动产的价格。由征收机关参照土地使用权出售、房屋买卖的市场价格核定。以所交换的土地使用权、房屋的价格差额为计税依据(由支付差价的一方为纳税人);由多交付货币、货物、无形资产或其他经济利益的一方缴纳契税。由房地产转让者补交契税,计税依据为补交的土地使用权出让费用或者土地收益。应对受赠人全额征收契税。(1)涉及土地使用权、房屋产权变动的缴契税。按合同规定的总价款计算征收契税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料