下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

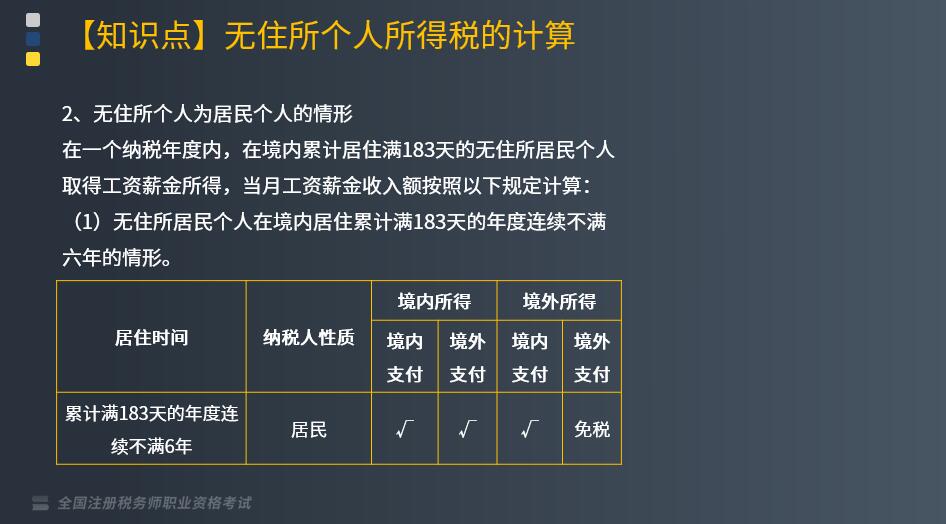

无住所个人为居民个人的情形,如何计算工资薪金收入额?

在一个纳税年度内,在境内累计居住满183天的无住所居民个人取得工资薪金所得,当月工资薪金收入额按照以下规定计算:

(1)无住所居民个人在境内居住累计满183天的年度连续不满六年的情形。

在境内居住累计满183天的年度连续不满六年的无住所居民个人,符合实施条例第四条优惠条件的,其取得的全部工资薪金所得,除归属于境外工作期间且由境外单位或者个人支付的工资薪金所得部分外,均应计算缴纳个人所得税。

工资薪金所得收入额的计算公式如下:

当月工资薪金收入额=当月境内外工资薪金总额×[1-(当月境外支付工资薪金数额÷当月境内外工资薪金总额)×(当月工资薪金所属工作期间境外工作天数÷当月工资薪金所属工作期间公历天数)]。

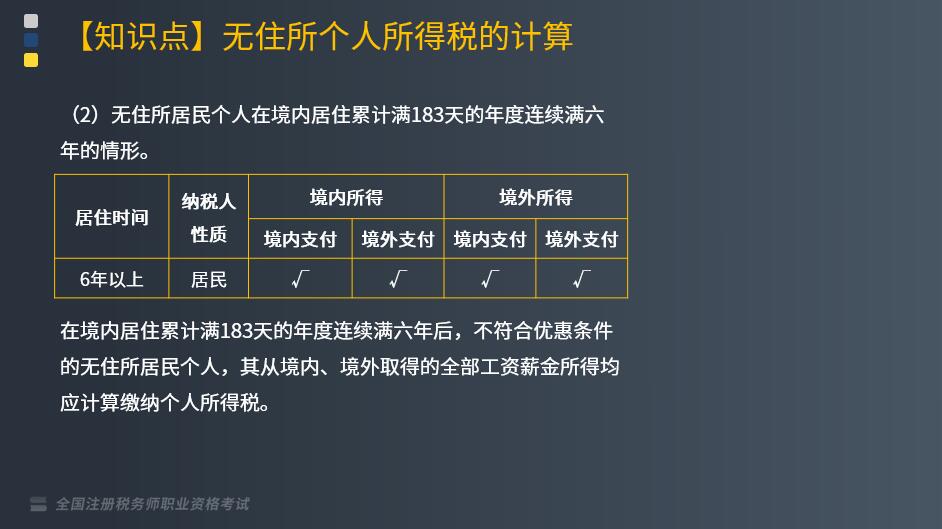

(2)无住所居民个人在境内居住累计满183天的年度连续满六年的情形。

212

212非居民个人应纳税额如何计算?:非居民个人应纳税额如何计算?

220

220居民个人综合所得的应纳税所得额怎么计算?:居民个人综合所得的应纳税所得额怎么计算?

306

306关于个人取得拍卖收入如何征收个人所得税?:2. 应纳税所得额=转让收入-财产原值-合理税费。(1)以该项财产最终拍卖成交价格为其转让收入额,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,按转让收入额的2%征收率计算缴纳个人所得税,①纳税人的财产原值凭证内容填写不规范。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料