下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

自设非独立核算门市部销售的应税消费品计税依据是什么?

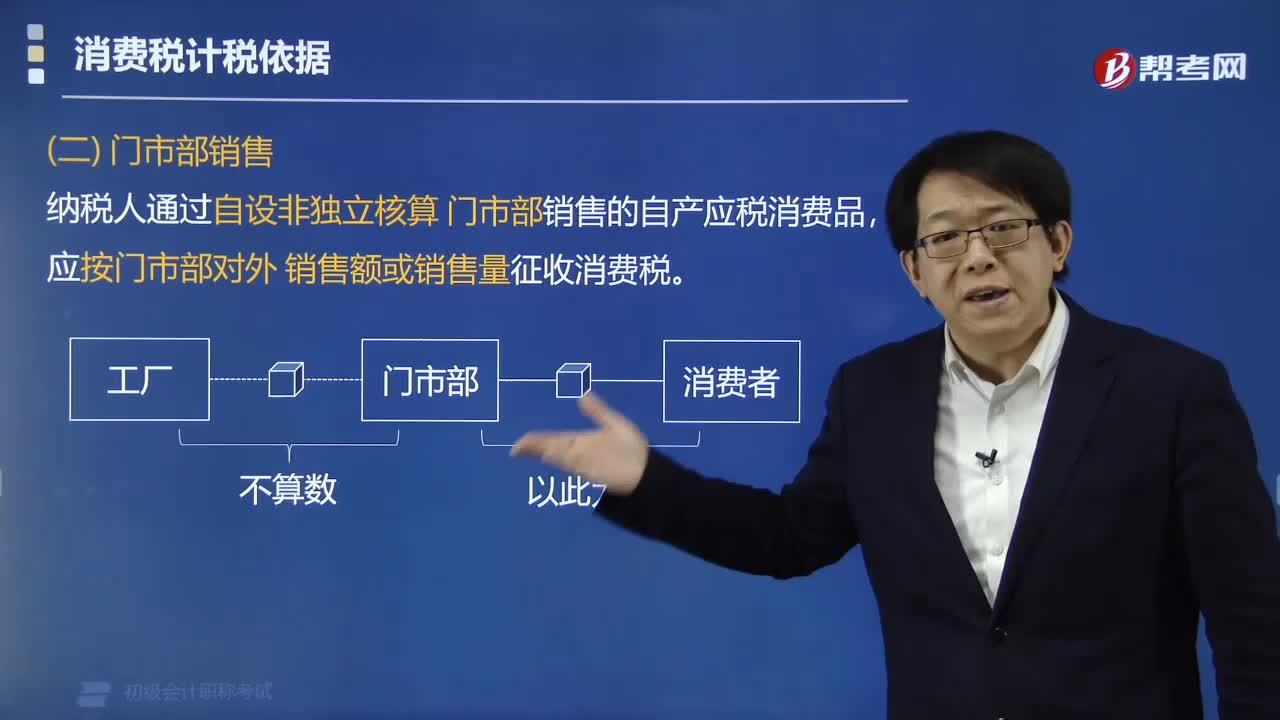

根据《国家税务总局关于印发〈消费税若干具体问题的规定〉的通知》( 国税发[1993] 156号)附件《消费税若干具体问题的规定》第三条第五项规定:

纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或销售量征收消费税。

计税价格的核定权限:卷烟、白酒和小汽车的计税价格由国家税务总局核定,送财政部备案;其他征税消费品的计税价格由省、自治区和直辖市国家税务局核定;进口的应税消费品的计税价格由海关核定。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】甲化妆品厂为增值税一般纳税人,2019年4月将生产一批的高档化妆品移交非独立核算门市部零售,该批化妆品的出库价为90万元,门市部取得含增值税销售额113万元,适用的增值税税率为13%、消费税税率为15%,该笔业务应缴纳消费税税额为( )万元。

A.90×15%=13.5

B.113×15%=16.95

C.113÷(1+13%)×15%=15

D.113÷(1+13%)÷(1-15%)×15%=17.65

【答案】C

【解析】纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或者销售数量征收消费税。

142

142自设非独立核算门市部销售的应税消费品计税依据是什么?:自设非独立核算门市部销售的应税消费品计税依据是什么?纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或销售量征收消费税。卷烟、白酒和小汽车的计税价格由国家税务总局核定,其他征税消费品的计税价格由省、自治区和直辖市国家税务局核定;进口的应税消费品的计税价格由海关核定。该笔业务应缴纳消费税税额为()万元。【解析】纳税人通过自设非独立核算门市部销售的自产应税消费品

65

65消费税应税消费品的销售额是指什么?:消费税应税消费品的销售额是指纳税人发生应税销售行为向购买方收取的全部价款和价外费用,但不包括收取的销项税额。包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费,(1)受托加工应征消费税的消费品所代收代缴的消费税。

164

164销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料