下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

纳税人自产自用的应税消费品是否纳税?

纳税人自产自用的应税消费品:

(1)用于连续生产应税消费品的,不交消费税。

解读:只有一次伸手的机会,所以等猪养肥了再宰。

“纳税人自产自用的应税消费品,用于连续生产应税消费品的”是指作为生产最终应税消费品的直接材料,并构成最终产品实体的应税消费品。税法对自产自用的应税消费品,用于连续生产应税消费品的,规定不征税,体现了税不重征和计税简便的原则。

(2)用于其他方面的,视同销售,在移送使用时纳税。

解读:只有一次伸手的机会,所以过了这村没这店了。

其他方面包括:

①[生产] 生产非应税产品;

②[经营] 在建工程、管理部门、广告、样品;

③[赠与] 馈赠、赞助、奖励、集资、职工福利;

④[交易] 换取物资、抵偿债务、投资入股 (换抵投)。

88

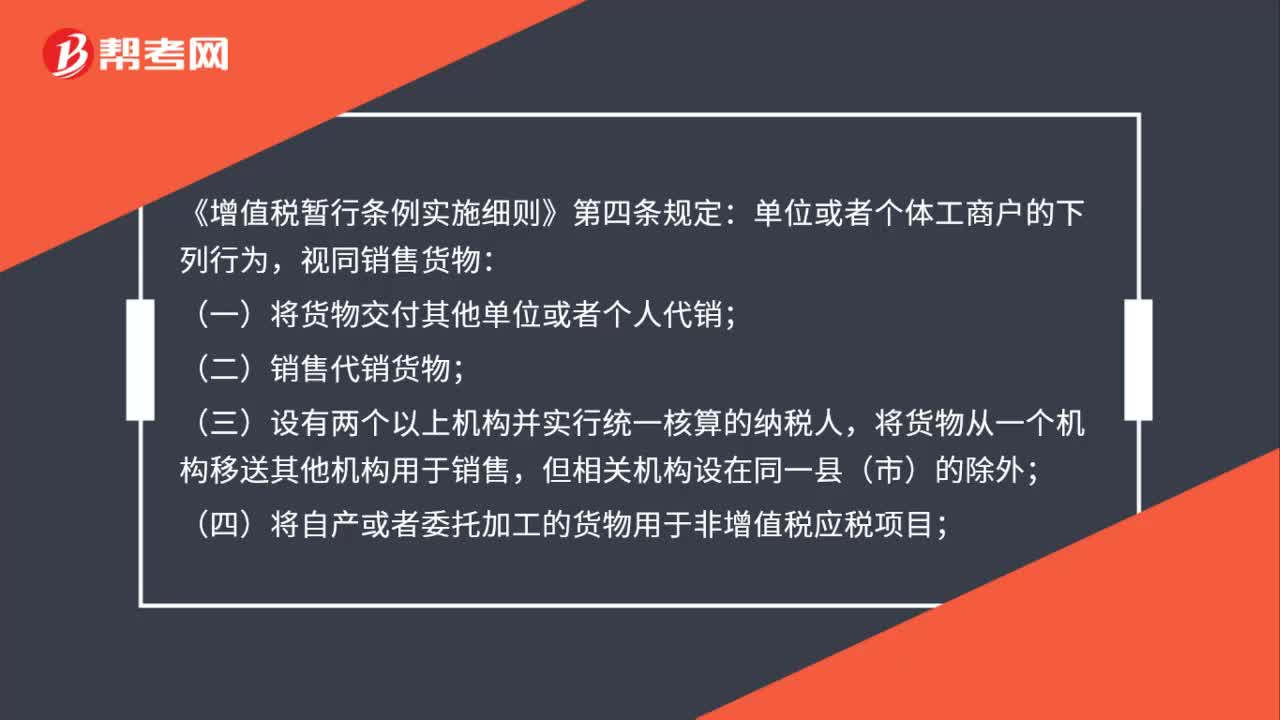

88自产产品转自用固定资产是否要视同销售交增值税?:自产产品转自用固定资产是否要视同销售交增值税?视同销售货物:(一)将货物交付其他单位或者个人代销;将货物从一个机构移送其他机构用于销售,(四)将自产或者委托加工的货物用于非增值税应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资,(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

57

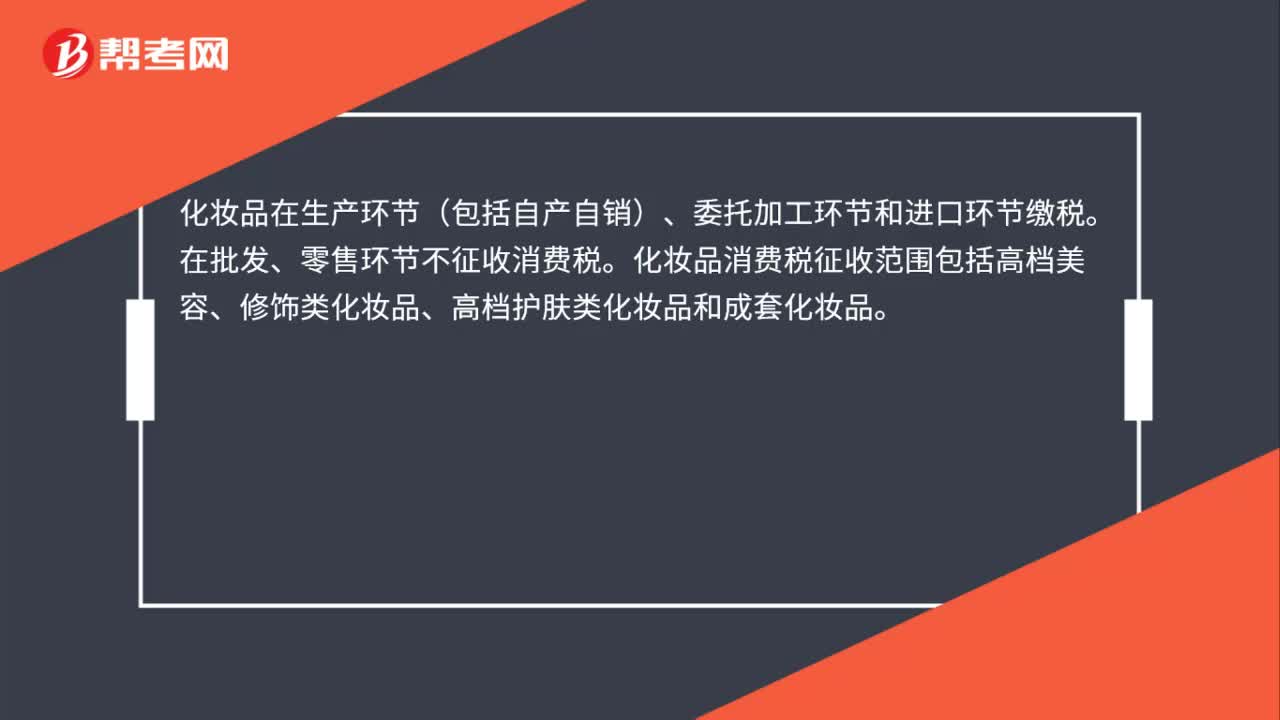

57护肤品是否缴纳消费税?:护肤品是否缴纳消费税?化妆品在生产环节(包括自产自销)、委托加工环节和进口环节缴税。在批发、零售环节不征收消费税。化妆品消费税征收范围包括高档美容、修饰类化妆品、高档护肤类化妆品和成套化妆品。我国消费税属于价内税,实行单一环节征收,一般在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,由于价款中已经包含消费税了,因此不必再缴纳消费税。

58

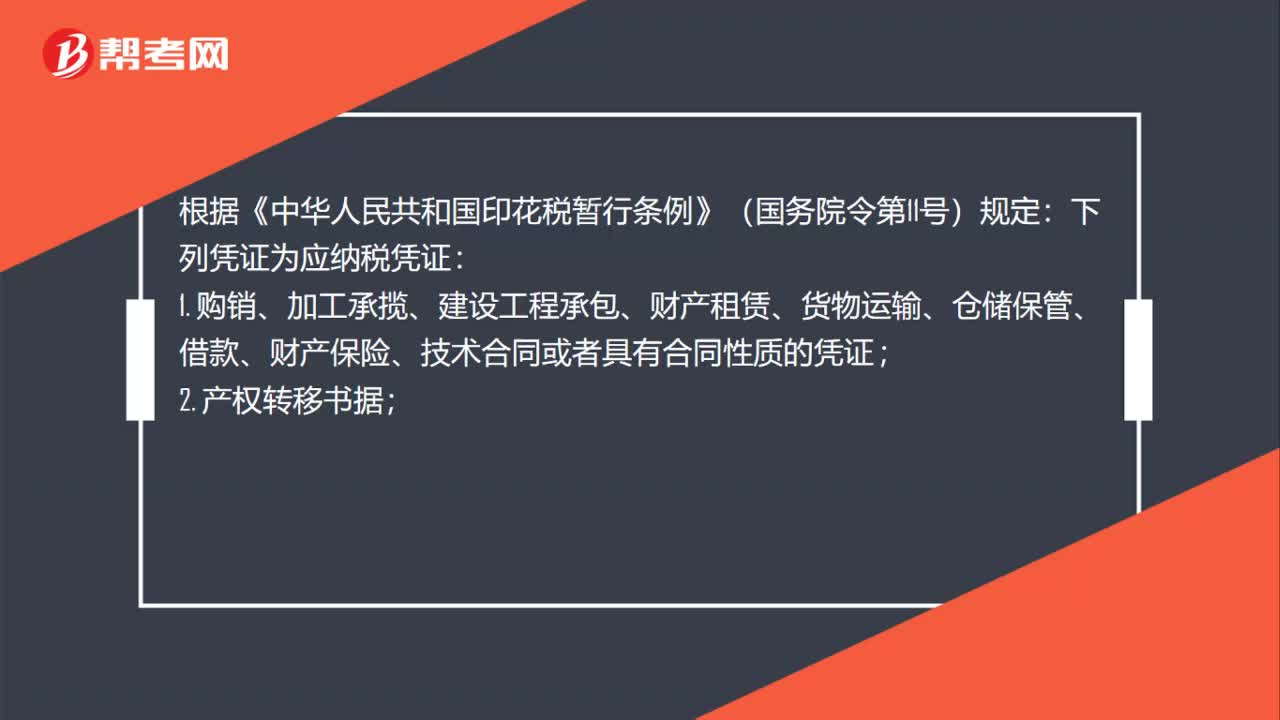

58签订视频拍摄制作合同,是否需要缴纳印花税?:签订视频拍摄制作合同,是否需要缴纳印花税?根据《中华人民共和国印花税暂行条例》(国务院令第11号)规定:下列凭证为应纳税凭证:1. 购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;2. 产权转移书据;3. 营业账簿;4. 权利、许可证照;5. 经财政部确定征税的其他凭证。若视频拍摄制作为广告制作或发布之需。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料