下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

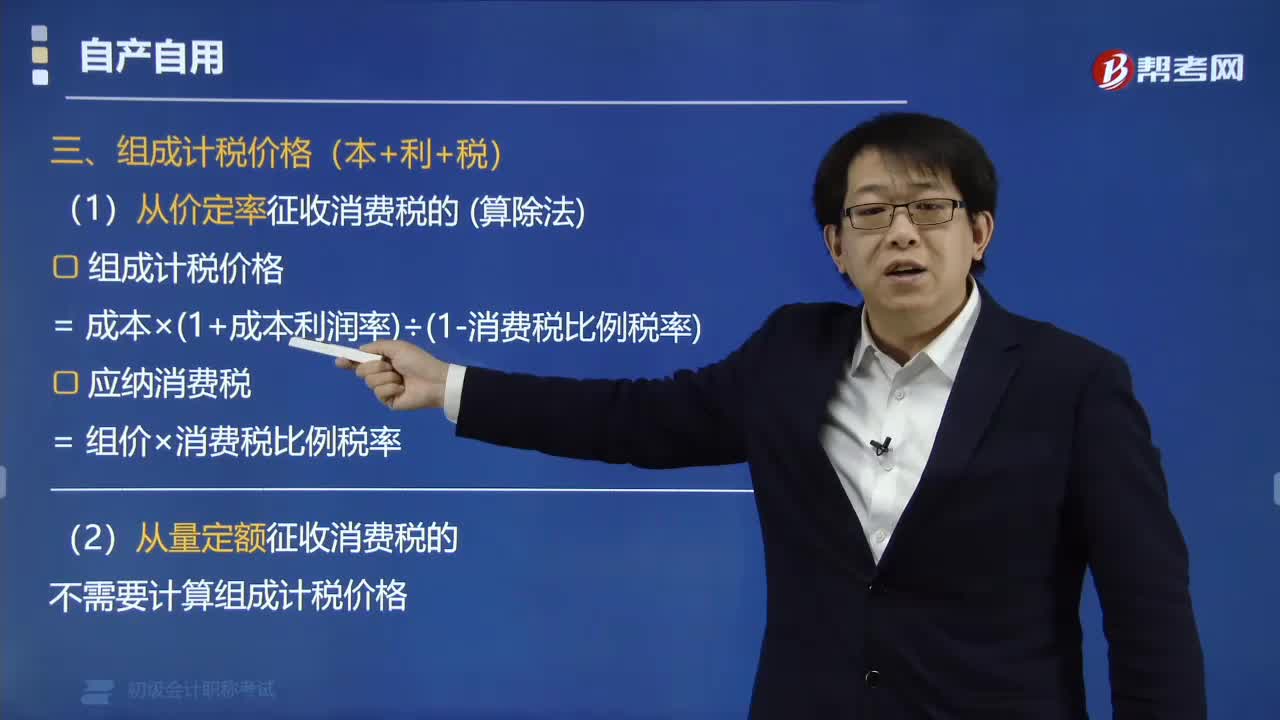

自产自用应税消费品的组成计税价格公式是什么?

自产自用应税消费品的组成计税价格公式是:

1. 实行从价定率征收消费税的

组成计税价格=成本×(1+成本利润率)÷(1-消费税比例税率)。

应纳消费税=组价×消费税比例税率。

2. 实行从量定额征收消费税的,不需要计算组成计税价格。

3. 实行复合计税征收消费税的

组成计税价格=[成本×(1+成本利润率)+数量×消费税定额税率]÷(1-消费税比例税率)。

应纳消费税=组价×消费税比例税率+数量×消费税定额税率。

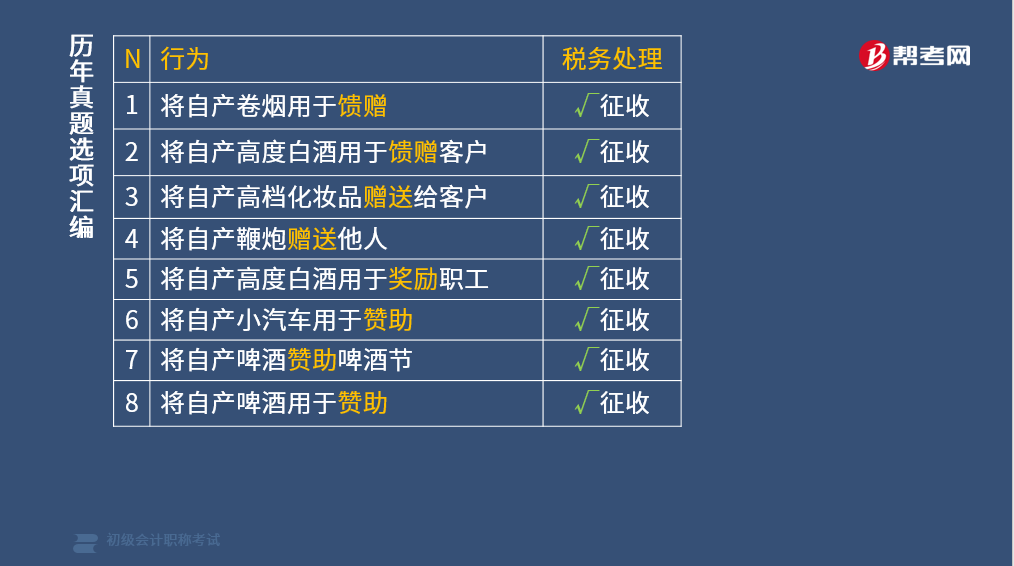

(1)将自产卷烟用于馈赠,征收消费税。

(2)将自产高度白酒用于馈赠客户,征收消费税。

(3)将自产高档化妆品赠送给客户,征收消费税。

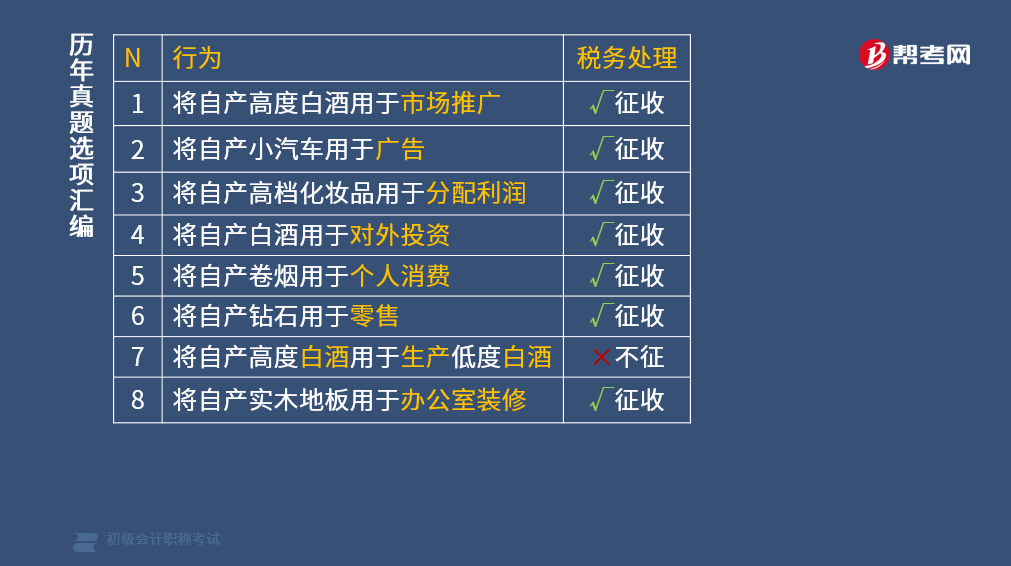

(1)将自产高度白酒用于市场推广,征收消费税。

(2)将自产小汽车用于广告,征收消费税。

(3)将自产高度白酒用于生产低度白酒,不征收消费税。

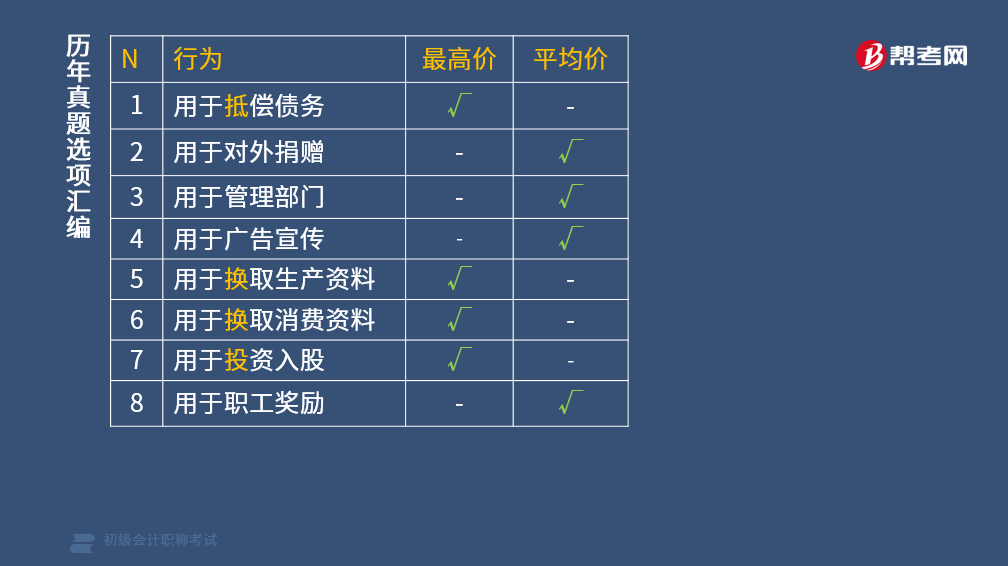

(1)将自产应税消费品用于抵偿债务,以最高销售价格作为计税依据。

(2)将自产应税消费品用于对外捐赠,以平均价作为计税依据。

(3)将自产应税消费品用于管理部门,以平均价作为计税依据。

88

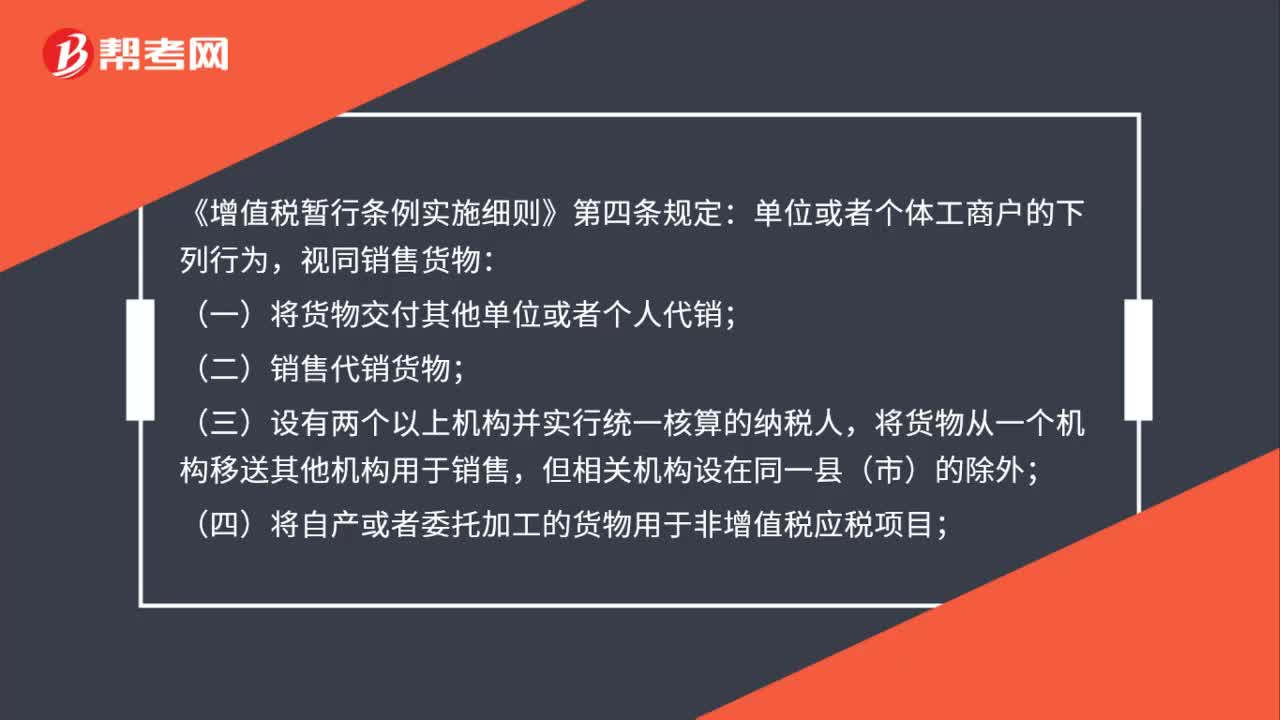

88自产产品转自用固定资产是否要视同销售交增值税?:自产产品转自用固定资产是否要视同销售交增值税?视同销售货物:(一)将货物交付其他单位或者个人代销;将货物从一个机构移送其他机构用于销售,(四)将自产或者委托加工的货物用于非增值税应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资,(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

350

350自产自用应税消费品的组成计税价格公式是什么?:自产自用应税消费品的组成计税价格公式是:1. 实行从价定率征收消费税的。组成计税价格=成本×(1+成本利润率)÷(1-消费税比例税率)。应纳消费税=组价×消费税比例税率,2. 实行从量定额征收消费税的。3. 实行复合计税征收消费税的。组成计税价格=[成本×(1+成本利润率)+数量×消费税定额税率]÷(1-消费税比例税率),应纳消费税=组价×消费税比例税率+数量×消费税定额税率。不征收消费税。

100

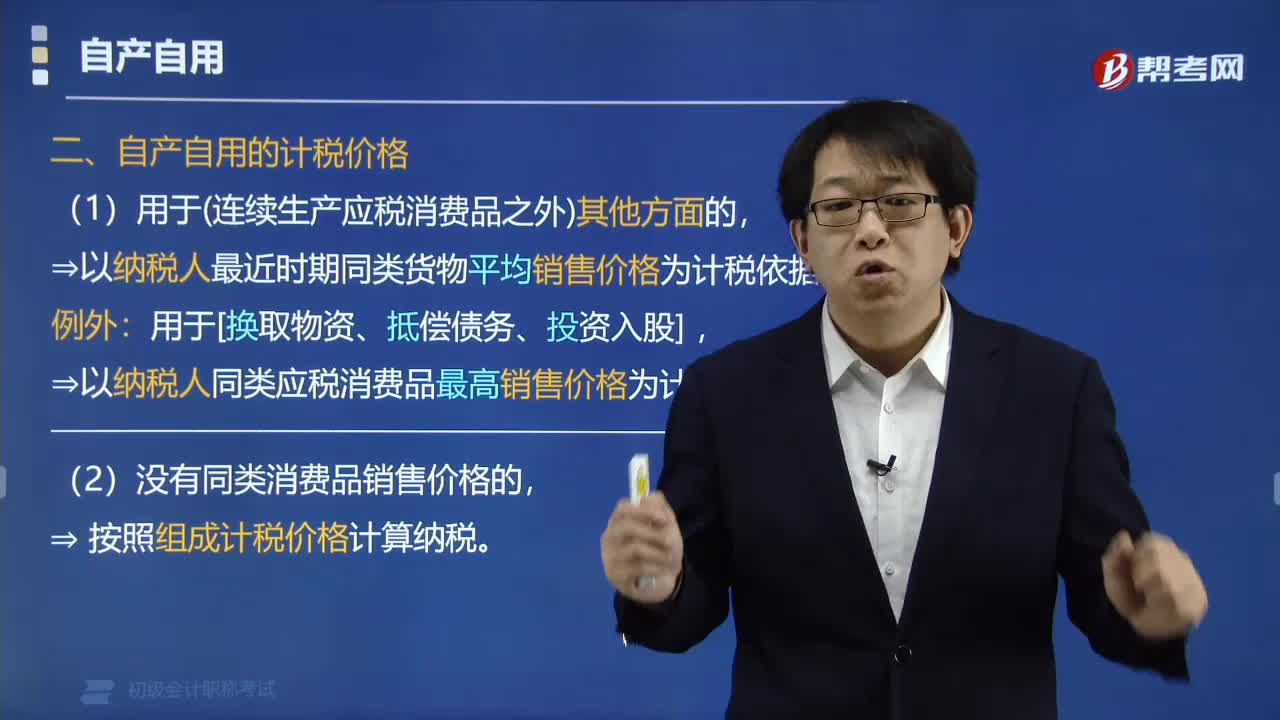

100自产自用的计税价格以什么为依据?:(1)用于(连续生产应税消费品之外)其他方面的,以纳税人最近时期同类货物平均销售价格为计税依据。用于[换取物资、抵偿债务、投资入股],以纳税人同类应税消费品最高销售价格为计税依据。(2)没有同类消费品销售价格的,按照组成计税价格计算纳税。自产应税消费税,【例题·多选题】纳税人讲自产应税消费品用于下列目的。应当以同类应税消费品的最高销售价格作为计税依据的有( ),A.用于换取生产资料。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料