下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

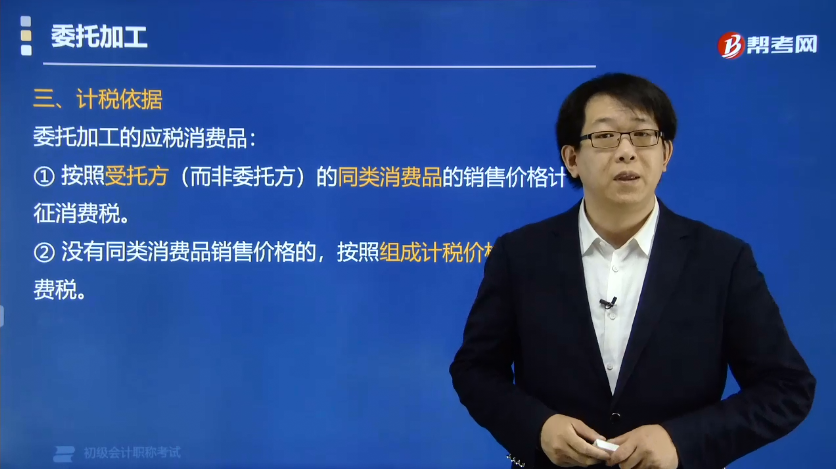

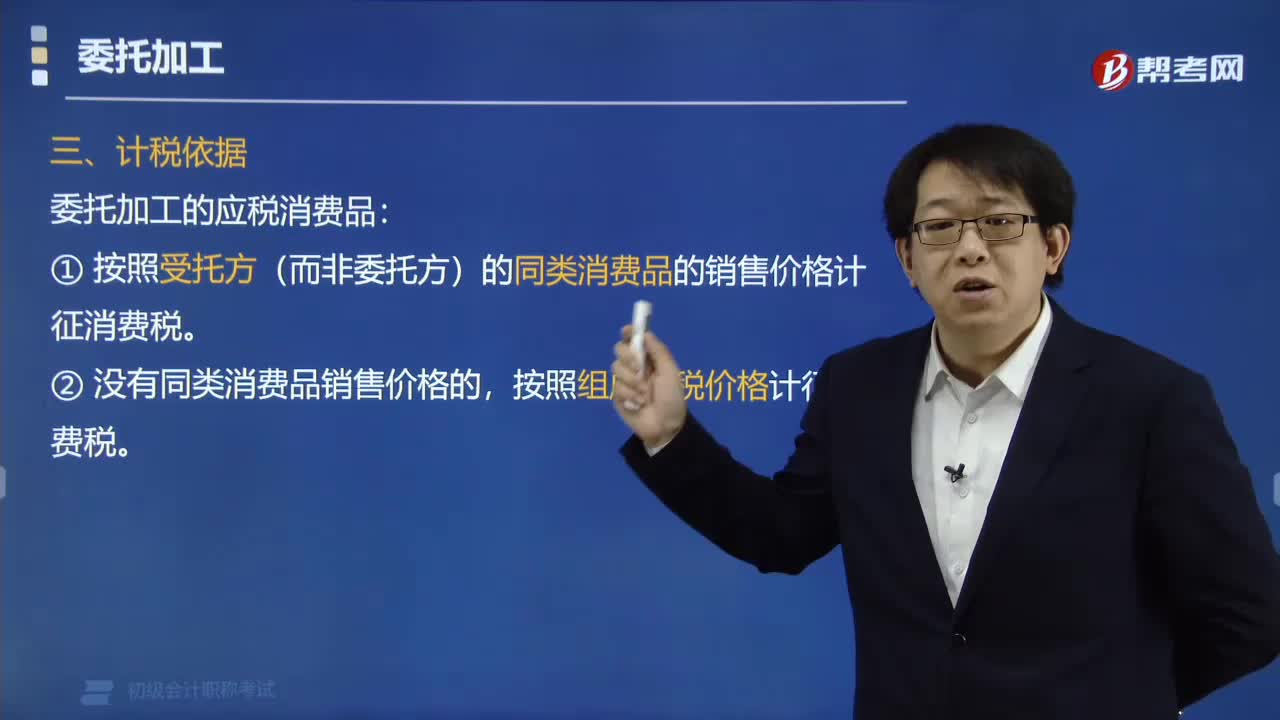

委托加工的计税依据是什么?

委托加工的计税依据是:

①按照受托方(而非委托方)的同类消费品的销售价格计征消费税。

②没有同类消费品销售价格的,按照组成计税价格计征消费税。

下面是我们对初级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·单选题】委托加工应税消费品,由受托方代收代缴消费税的计税依据为( )。

A. 市场上同类消费品的不含增值税销售价格

B. 委托方同类消费品的不增值税销售价格

C. 受托方同类消费品的不含增值税销售价格

D. 以(材料成本+加工费)×(1+成本利润率)÷(1-消费税税率)计算出的组成计税价格

【答案】C

【例题·单选题】甲卷烟厂为增值税一般纳税人,受托加工一批烟丝,委托方提供的烟叶成本49 140元,甲卷烟厂收取含增值税加工费2 457元。已知增值税税率为16%,消费税税率为30%,无同类烟丝销售价格,计算甲卷烟厂该笔业务应代收代缴消费税税额的下列算式中,正确的是( )。

A. [49 140+2 457÷(1+16%)]÷(1-30%)×30%

B. (49 140+2 457)÷(1-30%)×30%

C. 49 140÷(1-30%)×30%

D. [(49 140+2 457)÷(1+16%)]÷(1-30%)×30%

【答案】A

【解析】(1)委托加工的应税消费品,按照“受托方”的同类消费品的销售价格计算纳税,没有同类消费品销售价格的,按照组成计税价格计算纳税,故本题按照组成计税价格计算;(2)甲卷烟厂该笔业务应代收代缴消费税=组成计税价格×消费税税率=(材料成本+加工费)÷(1-消费税比例税率)×消费税税率=[49 140+2 457÷(1+16%)]÷(1-30%)×30%。

34

34委托加工的计税依据是什么?:①按照受托方(而非委托方)的同类消费品的销售价格计征消费税。按照组成计税价格计征消费税。【例题·单选题】委托加工应税消费品,由受托方代收代缴消费税的计税依据为( )。B. 委托方同类消费品的不增值税销售价格,C. 受托方同类消费品的不含增值税销售价格,D. 以(材料成本+加工费)×(1+成本利润率)÷(1-消费税税率)计算出的组成计税价格。计算甲卷烟厂该笔业务应代收代缴消费税税额的下列算式中。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

91

91零基础考生如何准备初级会计职称考试?:2020年初级会计职称正在备考阶段,很多零基础的考生在这个阶段会有很多疑虑,不知道该如何备考,下面就给大家分享几点备考经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料