下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

教育费附加的计税依据是什么?

教育费附加的计税依据是:纳税人实际缴纳的增值税、消费税和营业税税额之和。

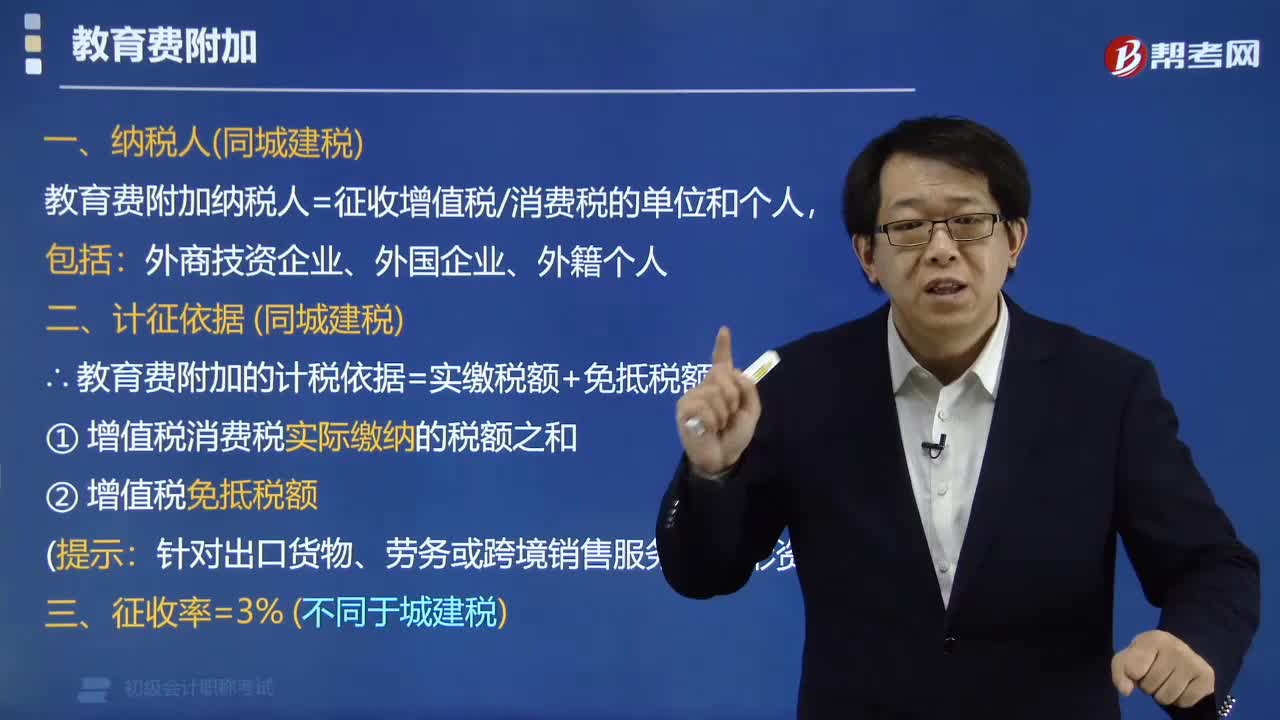

一、纳税人(同城建税)

教育费附加纳税人=征收增值税/消费税的单位和个人,包括外商技资企业、外国企业、外籍个人。

二、计征依据(同城建税)

教育费附加的计税依据=实缴税额+免抵税额

① 增值税消费税实际缴纳的税额之和。

② 增值税免抵税额。

【提示】针对出口货物、劳务或者跨境销售服务、无形资产。

三、征收率=3% (不同于城建税)

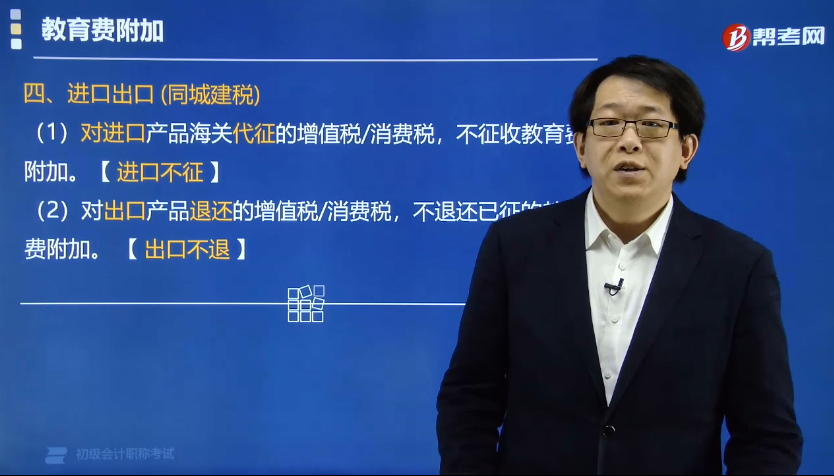

四、进口出口(同城建税)

① 对进口产品海关代征的增值税/消费税,不征收教育费附加。【进口不征】

② 对出口产品退还增值税/消费税的,不退还已征的教育费附加。【出口不退】

五、税收优惠

① 如果税法规定增值税/消费税减免,则教育费附加也就相应地减免。(和城建税相同)

② 如果由于减免增值税/消费税而发生退税的,可同时退还已征收的教育费附加。(和城建税表述不同)

下面给大家提供两道初级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·单选题】2018年12月甲企业向税务机关应缴纳增值税30万元,实际缴纳20万元,向税务机关应缴纳消费税28万元,实际缴纳12万元。已知教育费附加征收比率为3%。甲企业当月应缴纳教育费附加为( )。

A. (30+28)×3%=1.74(万元)

B. (20+12)×3%=0.96(万元)

C. 30×3%=0.9(万元)

D. 28×3%=0.84(万元)

【答案】B

【解析】教育费附加征收的基数,是实际缴纳而不是应当缴纳的增值税消费税税额。

【例题·单选题】税务机关认定甲公司存在逃税行为,甲公司按照规定补缴了增值税100 000元、消费税60 000元,同时缴纳罚款80 000元、滞纳金20 000元。已知教育费附加征收比率为3%。甲公司应补缴教育费附加为( )元。

A. (80 000+20 000)×3%=3 000

B. (100 000+60 000+80 000+20 000)×3%=7 800

C. (100 000+60 000)×3%=4 800

D. (100 000+60 000+80 000)×3%=7 200

【答案】C

【解析】滞纳金和罚款,不作为城市维护建设税、教育费附加的征收依据。

134

134教育费附加的计税依据是什么?:纳税人实际缴纳的增值税、消费税和营业税税额之和。教育费附加纳税人=征收增值税消费税的单位和个人。教育费附加的计税依据=实缴税额+免抵税额。① 增值税消费税实际缴纳的税额之和,① 如果税法规定增值税消费税减免,【例题·单选题】2018年12月甲企业向税务机关应缴纳增值税30万元。向税务机关应缴纳消费税28万元。已知教育费附加征收比率为3%。甲企业当月应缴纳教育费附加为( )

23

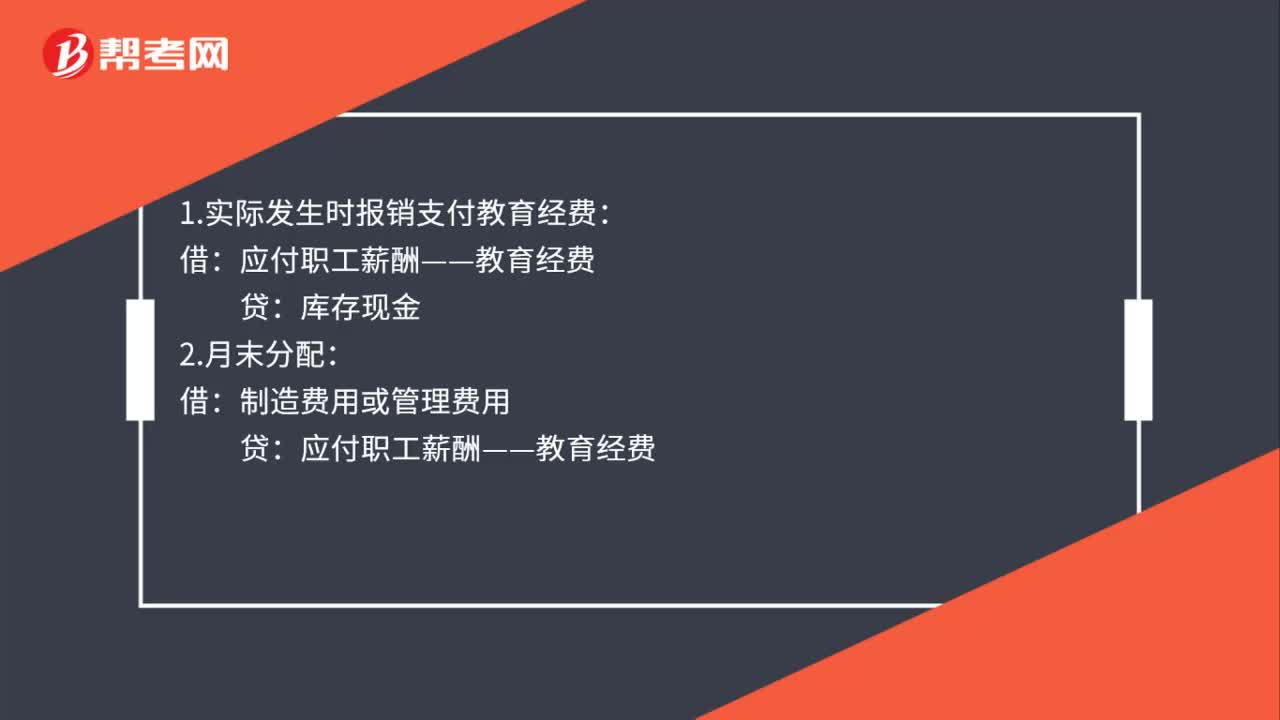

23职工教育经费的会计分录是什么?:职工教育经费的会计分录是什么?1.实际发生时报销支付教育经费:应付职工薪酬——教育经费:库存现金:2.月末分配:借制造费用或管理费用贷应付职工薪酬——教育经费

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料