下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

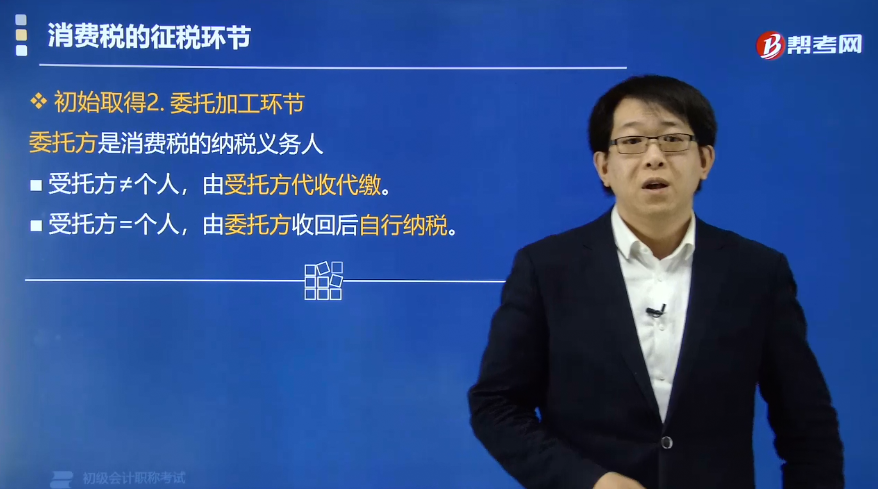

委托加工应税消费品纳税环节中委托方是指什么?

委托加工环节中委托方是消费税的纳税义务人。

(1)委托加工的应税消费品,除受托方为个人外,由受托方在向委托方交货时代收代缴消费税税款;委托个人加工的应税消费品,由委托方收回后缴纳消费税。

①受托方≠个人,由受托方代收代缴。

②受托方=个人,由委托方收回后自行纳税。

(2)委托加工收回的应税消费品对外出售

①委托方将收回的应税消费品,以不高于受托方的计税价格出售的,为直接出售,不再缴纳消费税。

②委托方以高于受托方计税价格出售的,不属于直接出售,需按规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

(3)委托加工收回的应税消费品,委托方用于连续生产应税消费品的,所纳税款准予按规定抵扣。

所称委托加工的应税消费品,是指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,然后再接受加工的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品,不论在财务上是否作销售处理,都不得作为委托加工应税消费品,而应当按照销售自制应税消费品缴纳消费税。

(4)对纳税人委托个体经营者加工的应税消费品,一律于委托方收回后在委托方所在地缴纳消费税。

42

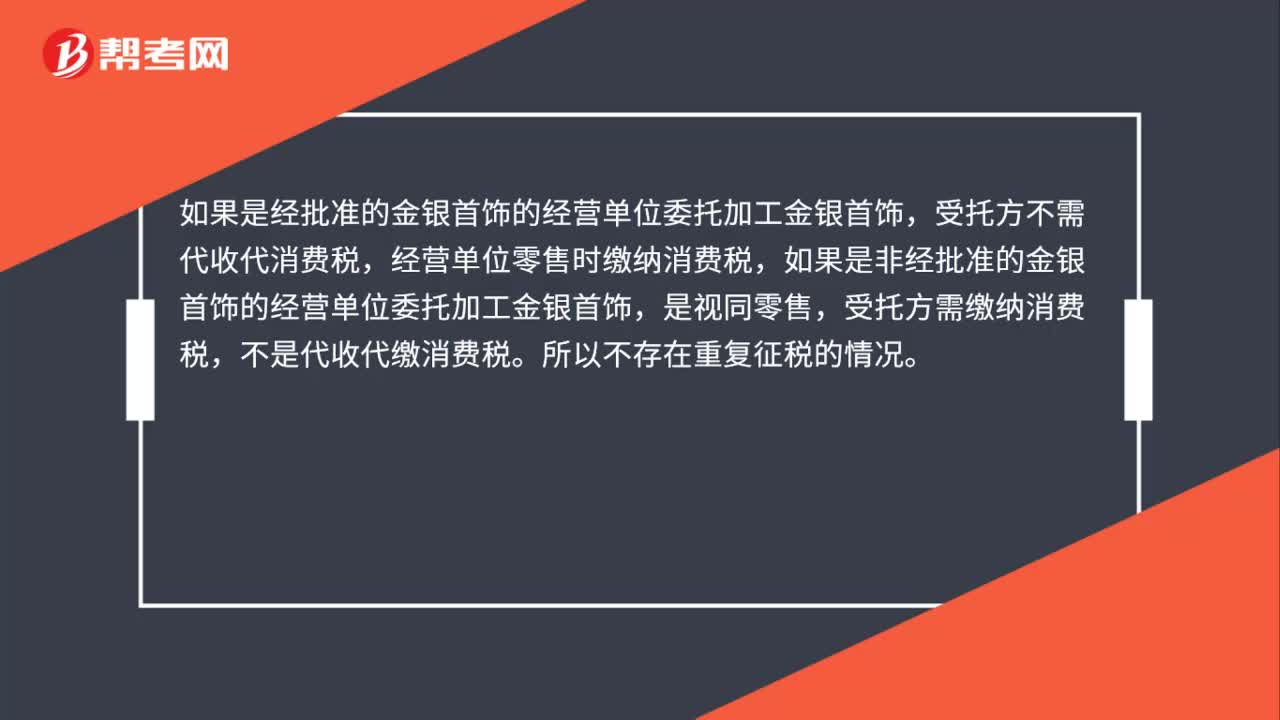

42为什么委托加工金银首饰是受托方承担消费税,而不是委托方承担?:为什么委托加工金银首饰是受托方承担消费税,而不是委托方承担?如果是经批准的金银首饰的经营单位委托加工金银首饰,受托方不需代收代消费税,经营单位零售时缴纳消费税,如果是非经批准的金银首饰的经营单位委托加工金银首饰,是视同零售,受托方需缴纳消费税,不是代收代缴消费税。所以不存在重复征税的情况。

35

35委托加工应税消费品的纳税时间是什么时候?:委托加工应税消费品的纳税时间是什么时候?纳税人委托加工的应税消费品,委托加工的应税消费品,由受托方在向委托方交货时代收代缴消费税税款;委托个人加工的应税消费品,由委托方收回后缴纳消费税。2.委托加工收回的应税消费品对外出售,委托方将收回的应税消费品,以不高于受托方的计税价格出售的,委托方以高于受托方计税价格出售的,需按规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

71

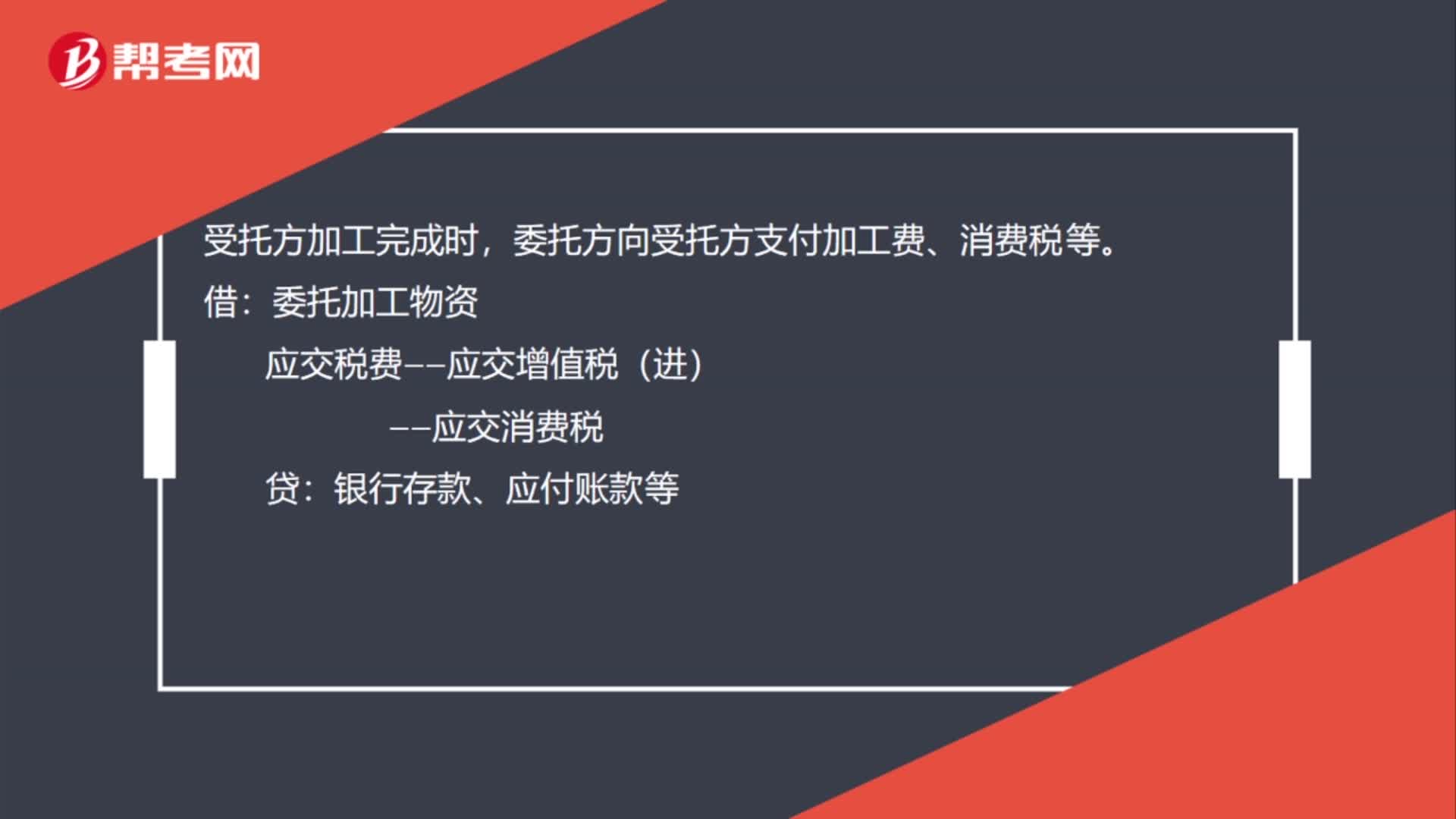

71委托方在委托加工过程中的会计分录怎么做?:委托方在委托加工过程中的会计分录怎么做?委托方在委托加工过程中的会计分录:委托方与受托方签订委托加工合同后,按合同向受托方发出委托加工物资。对于发生的运杂费,银行存款。受托方加工完成时:委托方向受托方支付加工费、消费税等:应交税费——应交增值税(进):——应交消费税:银行存款、应付账款等运回加工物资过程中支付的运杂费银行存款委托加工物资运抵仓库办理入库借原材料贷委托加工物资

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料