AB两种证券的相关系数为0.6,预期报酬率分别为14和18,标准差分别为0.1和0.2,在投资组合中AB两种证券的标准差是多少?

AB两种证券的相关系数为0.6,预期报酬率分别为14和18,标准差分别为0.1和0.2,在投资组合中AB两种证券的标准差是多少? ![]()

最佳答案

帮考网答疑老师 资深老师 10-08 TA获得超过8314个赞 2024-10-08 16:40

AB两种证券投资组合的标准差= sqrt((0.1^2 + 0.2^2) + 2*0.1*0.2*0.6) = 0.17 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

证券从业资格证分数线是多少?

他说我无理取闹没她好·2019-11-01证券从业资格证书分为哪几个级别?

aohenken·2019-11-01证券从业资格考试正式分为一般从业和专项业务证书,两者有什么区别呢?

cengneiqiang·2019-10-30证券从业资格考试三种类别的考题数量是多少?

aozunnv·2019-10-30证券从业资格考试的成绩合格分数是多少呢?

bangtanshe·2019-10-30证券从业资格证编号是由多少位数组成的?

时间在走身边的人在换·2019-10-30证券从业资格考试合格标准是什么呢?

cengtucong·2019-10-30证券从业资格考试改革后分为几个类别?

banadang·2019-10-30证券从业资格考试多少分算通过?有什么标准?

ceyeha·2019-10-16证券后续培训是专为哪些人员准备的呢?

biaonennao·2019-09-06

万题库证券从业资格证考试

chaniuduan·2024-02-10资格证券是有价证券么

agailin·2024-02-10浙江证券从业考点

chaniuduan·2024-02-10证券从业 考试时长

chaniuduan·2024-02-10证券和基金从业资格查询

chaniuduan·2024-02-10银行保险基金证券从业者

canlunreng·2024-02-10证券从业资格证是否被取消

滑稽·2024-02-10资格证券是不是有价证券

biaonousuo·2024-02-10证券从业资格乌鲁木齐

chaniuduan·2024-02-10证券从业证书和法律

banqiongcu·2024-02-10

你知道证券从业人员后续培训的费用是多少吗?

帮考网校·2022-06-06快看,关于2022年证券从业资格考试考场须知的信息!

帮考网校·2022-06-06重大消息!2022年证券从业资格考试考场纪律要求和违纪处理通知概览!

帮考网校·2022-06-06速看!证券业协会:“落实新《证券法》加强投资者保护”倡议书

帮考网校·2022-06-06证券从业人员有哪些禁止行为?快来看看

帮考网校·2022-06-062022年证券从业资格考试《证券基本法律法规》章节练习题精选0214

帮考网校·2022-02-142022年证券从业资格考试《证券基本法律法规》每日一练0214

帮考网校·2022-02-142022年证券从业资格考试《金融市场基础知识》每日一练0214

帮考网校·2022-02-142022年证券从业资格考试《金融市场基础知识》章节练习题精选0214

帮考网校·2022-02-142022年证券从业资格考试《证券基本法律法规》模拟试题0214

帮考网校·2022-02-14

证券人员资格从业证考什么

cengmoutiao·2024-02-10证券基金从业准考证

cangpaoao·2024-02-10西南证券从业备考

chaniuduan·2024-02-10证券行业资格查询

chanizhi·2024-02-10证券从业资格证书考试书目

canfangqia·2024-02-10证券资格从业证永久有效吗

canghuohai·2024-02-10泉州证券从业资格在哪考

cenguilu·2024-02-10证券从业事务所

chaniuduan·2024-02-10证券从业的专项

aonvche·2024-02-10证券从业资格对于会计有要求吗

cangyanfen·2024-02-10

热门视频

04:46商业银行的业务有哪几种?

04:46商业银行的业务有哪几种?2020-05-29

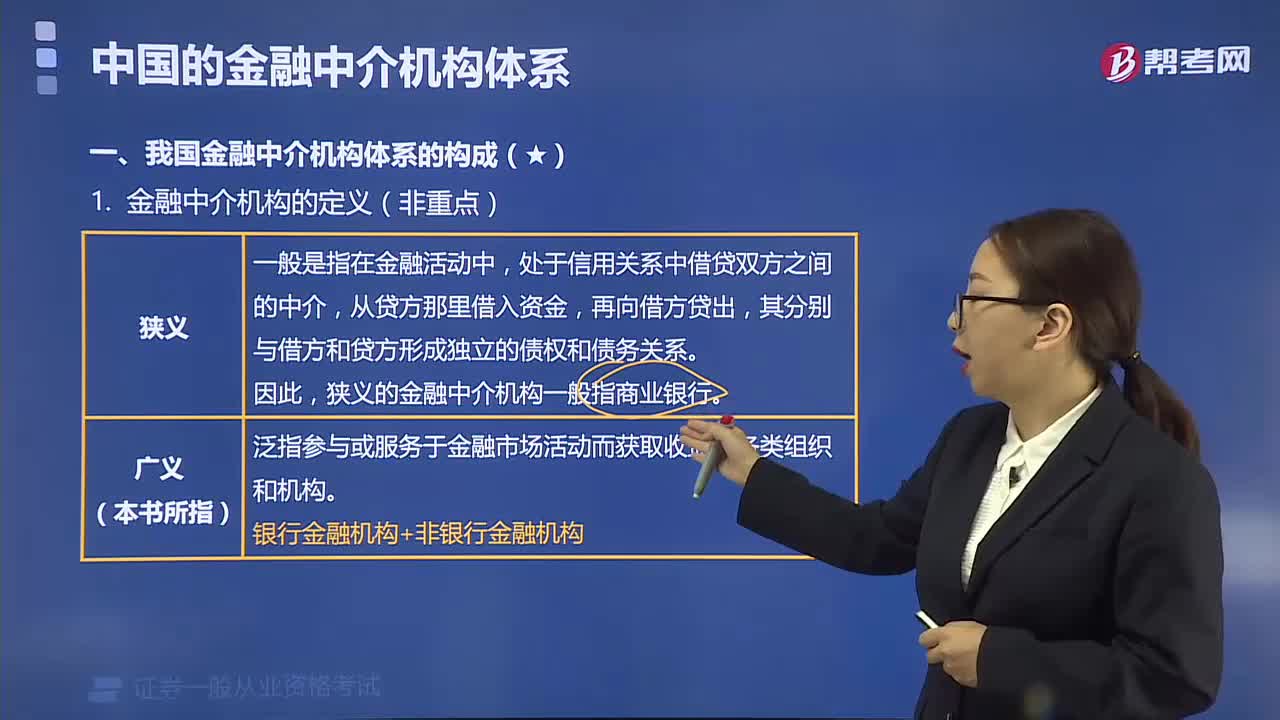

02:35我国金融中介机构体系是如何构成的?

02:35我国金融中介机构体系是如何构成的?2020-05-29

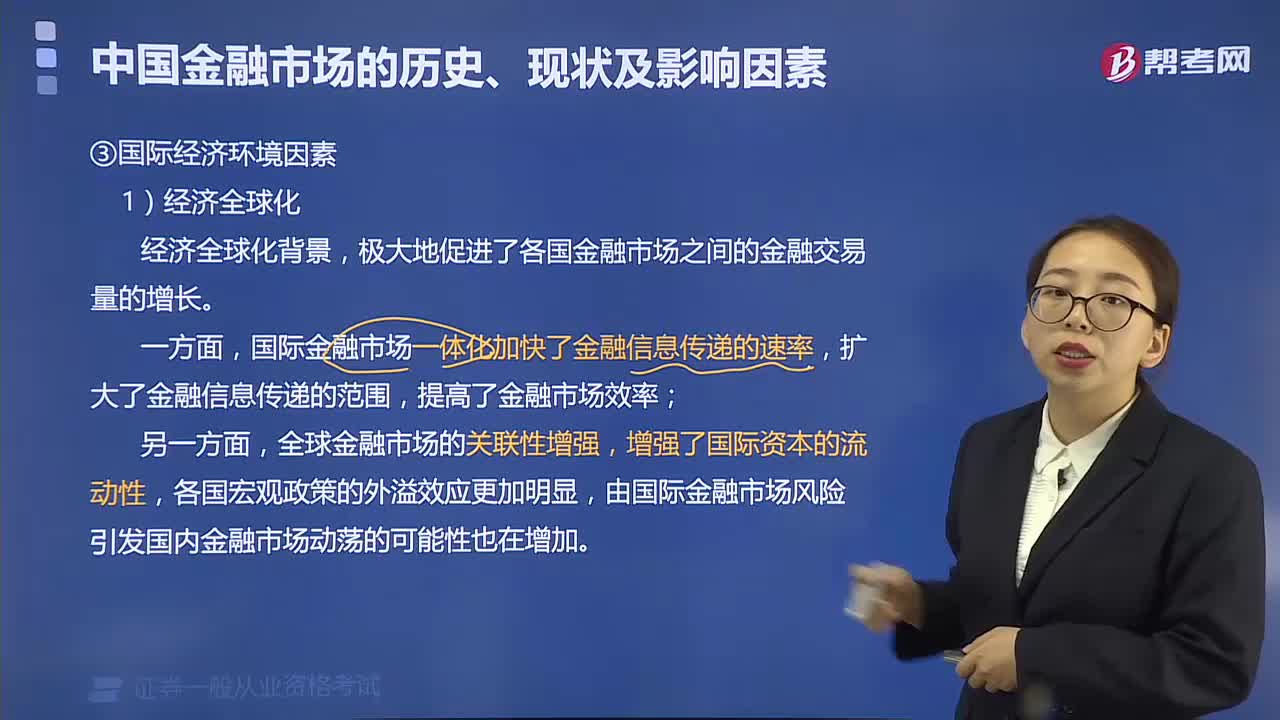

04:09影响金融市场的国际经济环境因素是什么?

04:09影响金融市场的国际经济环境因素是什么?2020-05-29

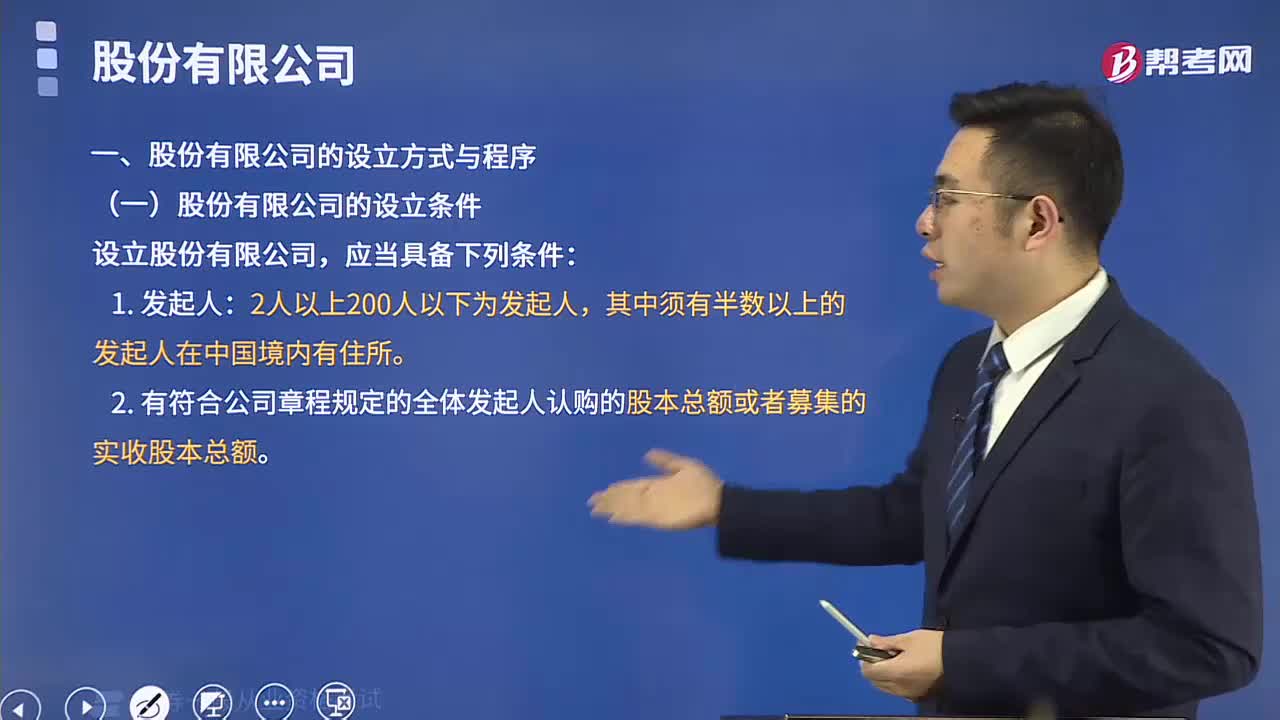

04:27股份有限公司的设立方式与程序是怎样的?

04:27股份有限公司的设立方式与程序是怎样的?2020-05-28

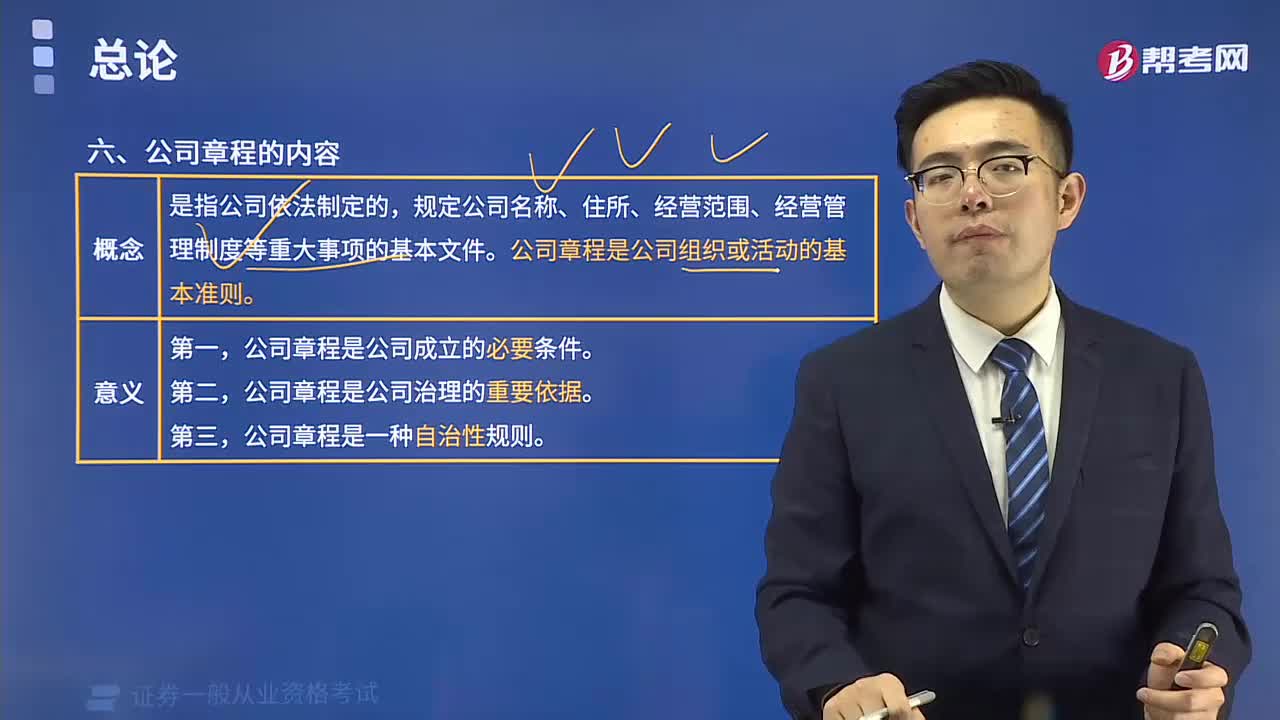

03:37公司章程的内容有哪些?

03:37公司章程的内容有哪些?2020-05-28

互动交流

微信扫码关注公众号

获取更多考试热门资料