如果是用单因素模型来估计的话是这样:

Rit=arfa+beta*Rmt+sigema(符号打不出来)

Rit为证券i在t时刻的实际收益率

Rmt为市场指数在t时刻的收益率

sigema为随机误差项,期望为0

arfa为截距项

beta为收益率变化对市场指数收益率变化的敏感值

2.风险(方差)=0.3(是非系统风险吧?) 比例是一定的,各占1/N,你说的系数是相关系数么?如果是1的话单个证券的风险和组合的风险就是一样的了

如果把相关系数看成0的话

方差=∑∑CovijXiXj=∑wi^2*方差i^2+2∑wiwjCovij=∑(1/N)^2*方差i^2

当N=4的时候风险为0.075 N=10的时候是0.03(非系统风险,系统风险的话再加上0.04)

证券组合风险取决于各种证券的比例,各自的风险和相关系数

在前两者一定和相关系数小于1的情况下,证券品种越多风险越小,但边际下降率是递减的,当组合趋向于无穷大时风险等于证券市场的系统风险,应该就是市场的风险0.04吧...

不知道对不对......题目给的条件有点不理解......

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

60

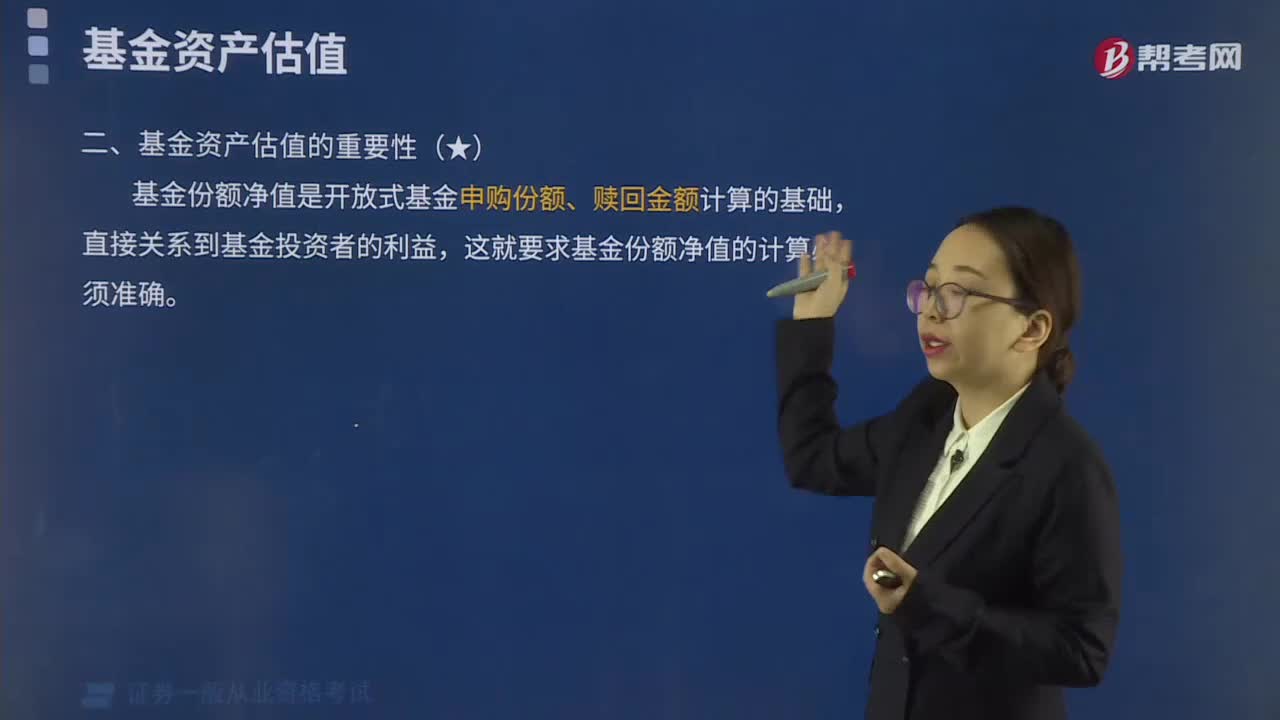

60快来了解一下基金资产估值到底有多重要?:基金份额净值是指投资者在基金发行时的募集期间,向基金公司申请购买基金份额的交易行为。投资者只能通过基金公司的销售机构向基金公司买卖基金份额,通常为商业银行或证券营业部买卖基金份额,基金份额净值是开放式基金申购份额、赎回金额计算的基础,这就要求基金份额净值的计算必须准确。【例题·单选题】下列关于基金资产估值的说法不正确的是(。A. 申购者希望以低于实际价值的价格进行申购。

422播放2020-07-02 291

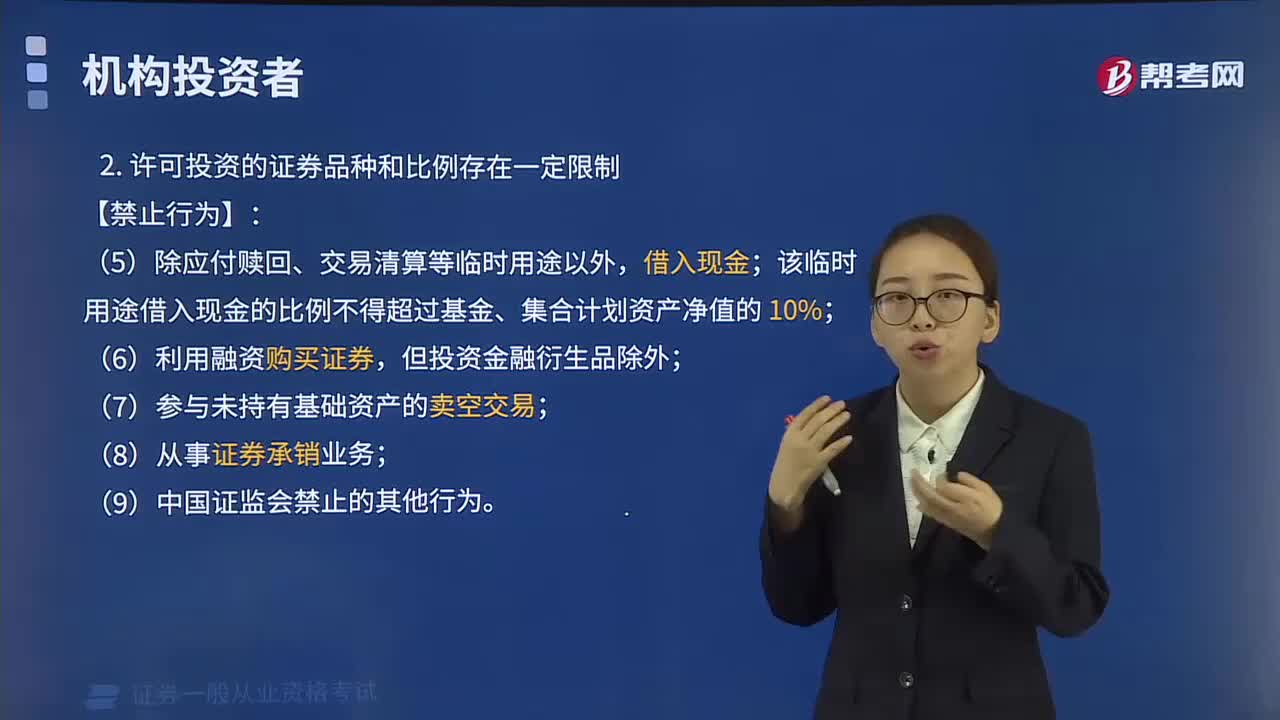

291许可投资的证券品种和比例存在一定限制的禁止行为和比例限制是什么?:该临时用途借入现金的比例不得超过基金、集合计划资产净值的10%;(1)单只基金、集合计划持有同一家银行的存款不得超过基金、集合计划净值的20%,(2)单只基金、集合计划持有同一机构(政府、国际金融组织除外)发行的证券市值不得超过基金、集合计划净值的10%。

395播放2020-06-29 179

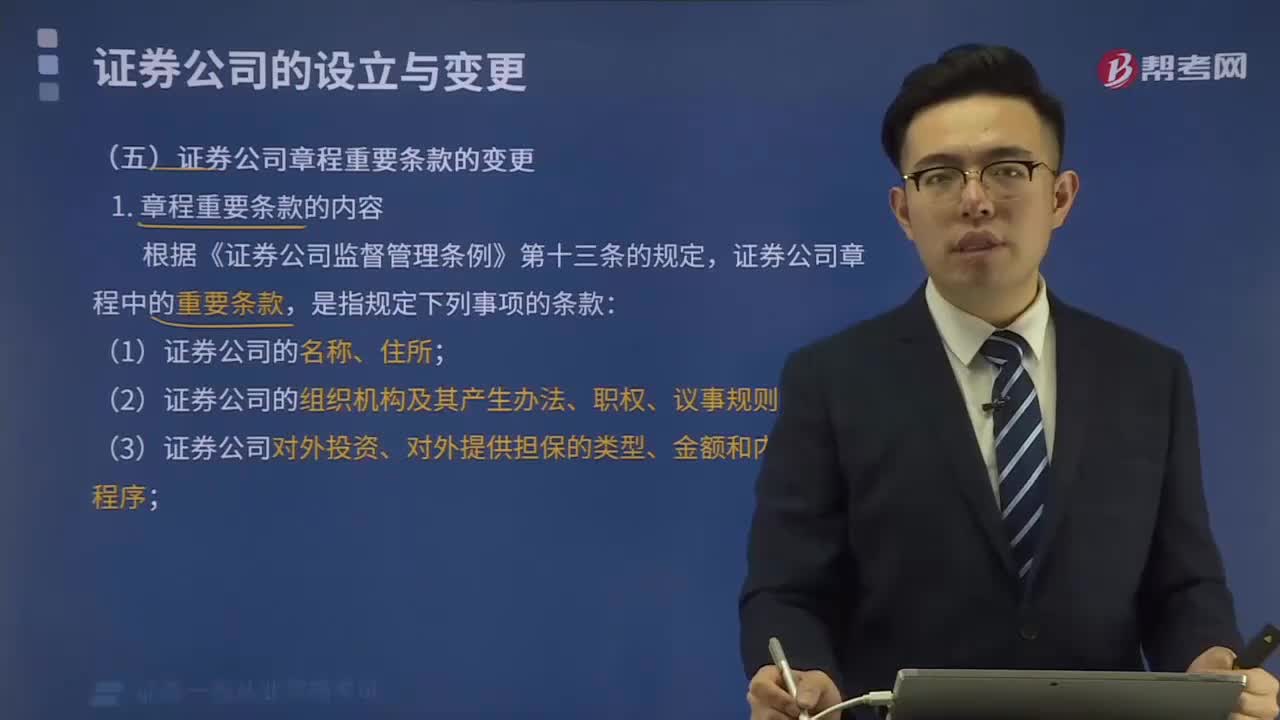

179证券公司章程重要条款是怎样变更的?:证券公司章程重要条款是怎样变更的?证券公司是指依照《公司法》和《证券法》的规定设立并经国务院证券监督管理机构审查批准而成立的专门经营证券业务,根据《证券公司监督管理条例》第十三条的规定,证券公司章程中的重要条款:(3)证券公司对外投资、对外提供担保的类型、金额和内部审批程序;(5)国务院证券监督管理机构要求证券公司章程规定的其他事项,2. 章程重要条款变更的审批程序。

454播放2020-06-24

证券基础和法规哪些章是重点?

aohelao·2020-01-03证券市场基础知识分值分布,重点是哪几章?

chanzhuantong·2020-01-02今年打算报考证券从业资格考试,但是不知道报考网址是多少,麻烦告知一下

baozengchuan·2019-10-30我是重庆的,听说外地的朋友说他们那儿的证券从业比基金从业难很多,是真的吗?我应该报考哪一个呀

chabuzhua·2019-06-01证券基础知识考试多少分合格?

ancunzhi·2019-03-06证券从业的金融基础的第一章,有一个知识点是利率传导机制,这些传导机制都是怎么传导的?

biaochuaigang·2019-02-22证券从业考试的法规感觉很难,谁能说说重点是哪一章啊,我好重点复习。

baoshuosang·2019-01-28证券从业的金融基础哪几章是重点?

binsaonang·2019-01-03证券的金融市场基础知识这一科考试是不是有很多计算题?

caicuano·2018-12-24请问证券市场基本法律法规和金融市场基础知识哪些章节是考试重点?哪些章节考试中出的题比较多?

cengyingxue·2017-01-03

蓝色划线的,两个完整会计年度,一个完整会计年度,这样的啥意思

同学670768·2021-12-18为什么金融衍生品不属于证券市场

过云雨·2021-12-18非结构化资产管理产品是什么

·2021-12-18这题不理解,难道可以怂恿学生开户吗

·2021-12-18租赁债权是在什么情况下不在负面清单里面?

·2021-12-18测试

测试昵称2021年2月23日11:53:46·2021-12-18老师,想请问一下SETS 这个概念有没有视频讲解呀?

钰子烧·2021-12-18标的资产和基础资产不同吗

Xiang·2021-12-18答案在书上哪一章 哪一节 哪一大点 哪一小点?谢谢

Xiang·2021-12-18请问期货公司注册资金是多少

马如燕·2021-12-18

2021年证券从业资格考试《金融市场基础知识》模拟试题1225

帮考网校·2021-12-252021年证券从业资格考试《金融市场基础知识》章节练习题精选1225

帮考网校·2021-12-252021年证券从业资格考试《证券基本法律法规》章节练习题精选1225

帮考网校·2021-12-252021年证券从业资格考试《金融市场基础知识》每日一练1225

帮考网校·2021-12-252021年证券从业资格考试《证券基本法律法规》章节练习题精选1226

帮考网校·2021-12-262021年证券从业资格考试《金融市场基础知识》章节练习题精选1226

帮考网校·2021-12-262021年证券从业资格考试《证券基本法律法规》模拟试题1226

帮考网校·2021-12-262021年证券从业资格考试《金融市场基础知识》每日一练1226

帮考网校·2021-12-262021年证券从业资格考试《金融市场基础知识》模拟试题1226

帮考网校·2021-12-262021年证券从业资格考试《证券基本法律法规》每日一练1226

帮考网校·2021-12-26

首次公开发行股票,网上投资者有效申购倍数超过150倍的,回拨后网下发行比例不超过本次公开发行股票数量的( )。 这个题没理解,谢谢!

Mood·2021-12-17老师好,这个题目是不是出错了?

迷小糊·2021-12-17全国股份转让系统属于第三个证券交易所不是场内市场吗怎么要参考场外市场的管理框架

Zongshen·2021-12-17在基础班讲义中没找到原文 有的知识是不是也没在教材里哦

~子华~ 韩国美妆超市·2021-12-17老师好,这个题目是不是出错了。

迷小糊·2021-12-17货币乘数和货币提供量有什么联系?货币乘数是什么投资的计算指标?

考友31321664·2021-12-17老师好,这两个问题貌似是有冲突的,第一个题里面第二个选项显示的是错误的,但是在第二个题里面错误的选项里面并没有选择那个第二个选项。

迷小糊·2021-12-17做市商对筹资者不进行双向报价吗

NEMO·2021-12-17到底哪个对

马司令·2021-12-17请问老师意外伤害保险到底归属于哪一种?是财产保险还是人身保险?

·2021-12-17

- 1公开披露基金信息,不得有的行为包括()。 Ⅰ.虚假记载、误导性陈述或重大遗漏 Ⅱ.对证券投资业绩进行预测 Ⅲ.违规承诺收益或承担损失 Ⅳ.诋毁其他基金管理人、基金托管人或基金份额发售机构

- 2下列关于优先股的说法,正确的有()。Ⅰ.优先股作为一种股权证书,代表着公司的所有权Ⅱ.优先股的风险小于普通股Ⅲ.公司破产清算时,优先股股东可优先于普通股东分配公司剩余资产Ⅳ.优先股股东与普通股股东拥有一样的表决权

- 3以下说法正确的有()。Ⅰ.上市公司增发新股,只能向公众公开增发Ⅱ.上市公司配股,原股东可以放弃配股权Ⅲ.上市公司转增股本,是将资本公积金转为实收资本Ⅳ.上市公司股份回购,可以使用借贷资金

- 4证券服务机构主要包括()。Ⅰ.资信评级机构Ⅱ.证券投资咨询机构Ⅲ.证券登记结算机构Ⅳ.会计师事务所

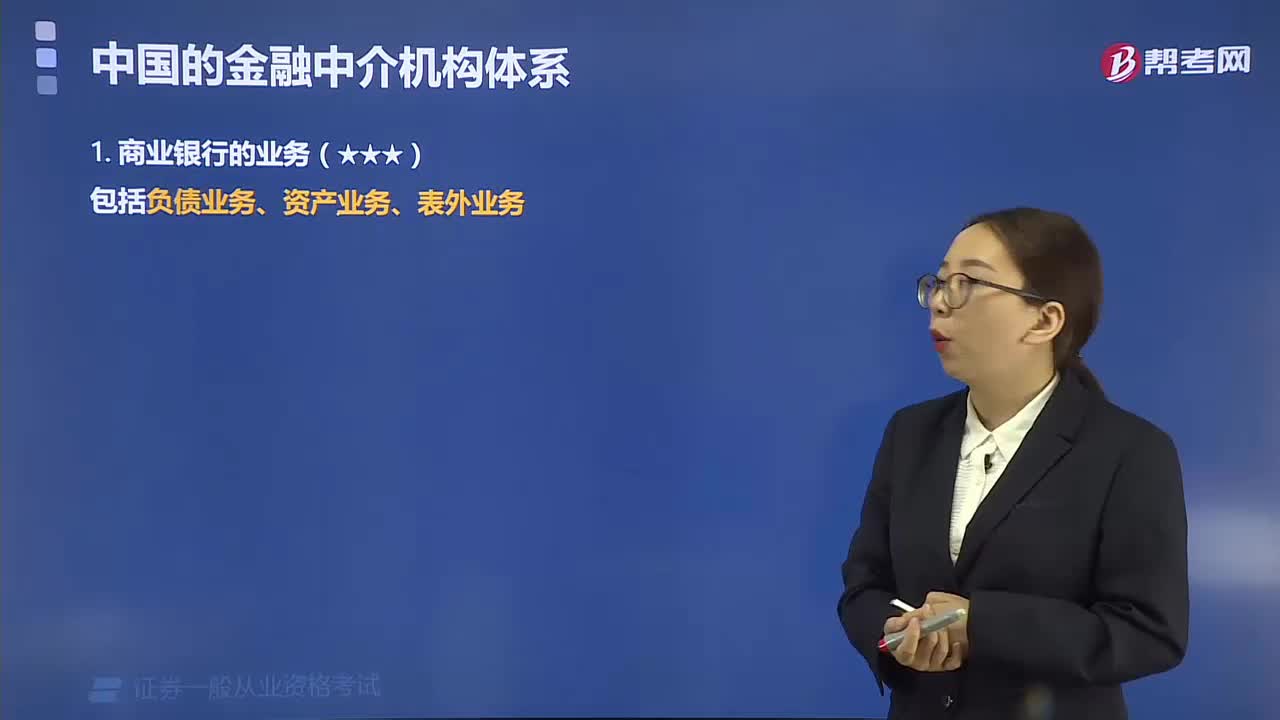

04:46商业银行的业务有哪几种?

04:46商业银行的业务有哪几种?2020-05-29

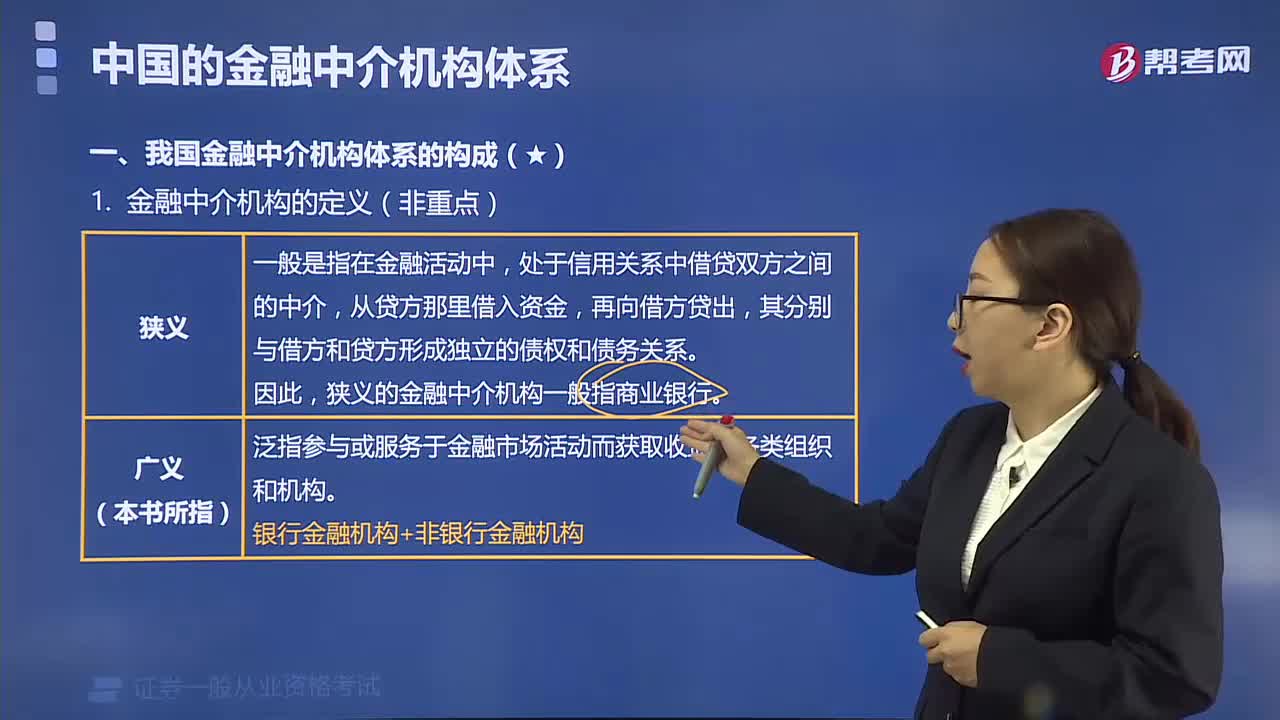

02:35我国金融中介机构体系是如何构成的?

02:35我国金融中介机构体系是如何构成的?2020-05-29

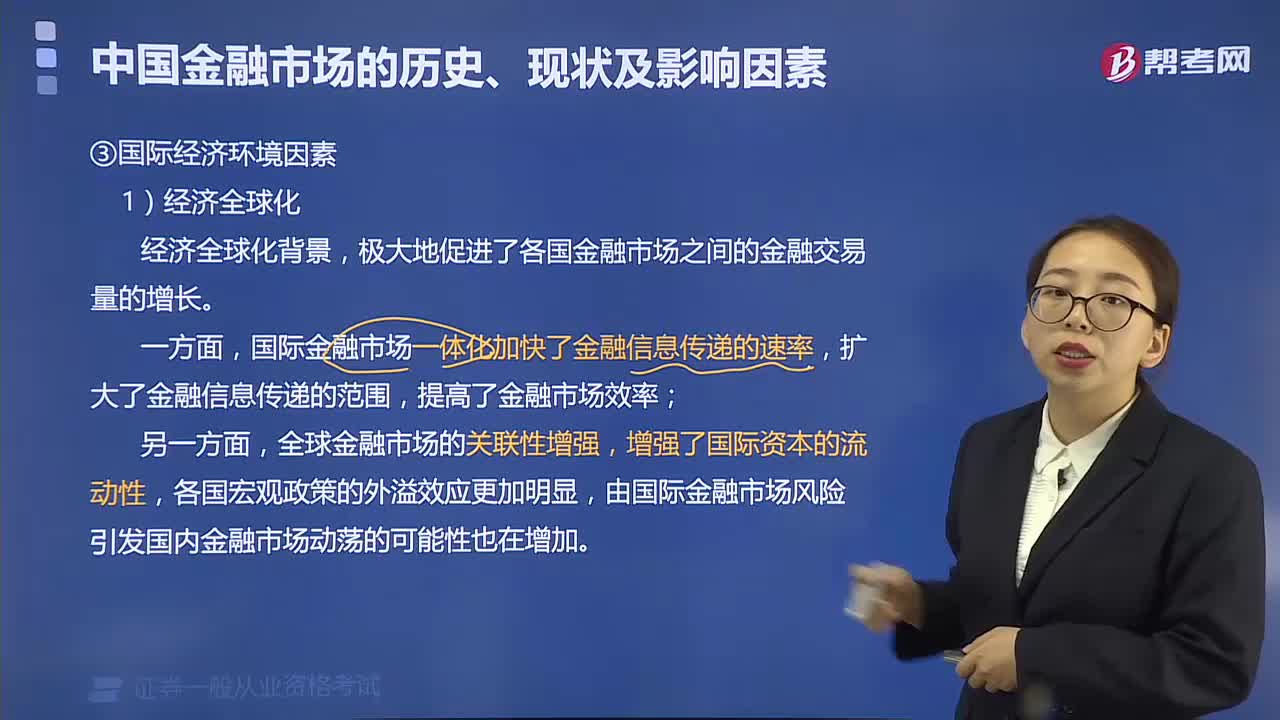

04:09影响金融市场的国际经济环境因素是什么?

04:09影响金融市场的国际经济环境因素是什么?2020-05-29

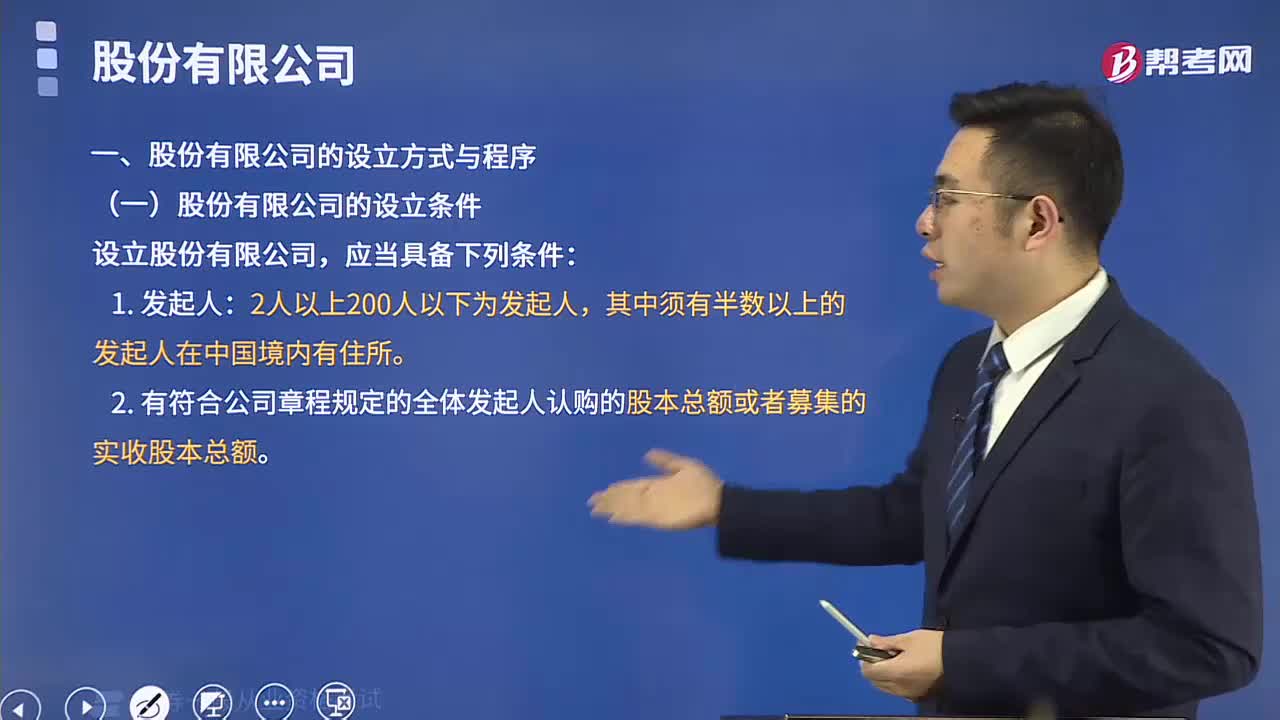

04:27股份有限公司的设立方式与程序是怎样的?

04:27股份有限公司的设立方式与程序是怎样的?2020-05-28

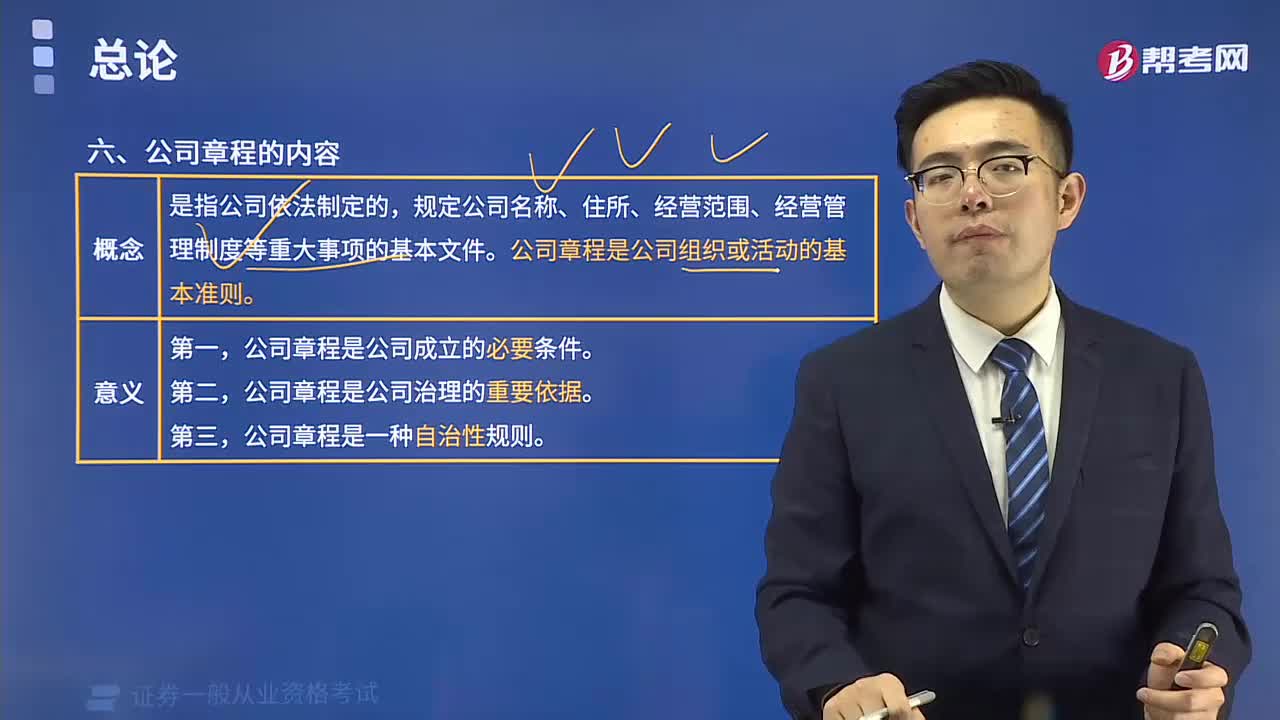

03:37公司章程的内容有哪些?

03:37公司章程的内容有哪些?2020-05-28

微信扫码关注公众号

获取更多考试热门资料