中级会计师经营杠杆效应

中级会计师经营杠杆效应 ![]()

最佳答案

帮考网答疑老师 资深老师 02-12 TA获得超过8022个赞 2024-02-12 12:54

您好!关于中级会计师考试中的经营杠杆效应,以下是我的解答:

一、定义及原理:

经营杠杆效应是指企业由于存在固定经营成本,使得当产销量发生变动时,息税前利润(EBIT)的变动幅度大于产销量变动幅度的现象。其基本原理是固定成本在产销量的增加过程中被摊薄,从而使得单位产品的利润提高。

二、影响因素:

1. 固定经营成本:固定成本越高,经营杠杆效应越明显。

2. 产销量:产销量越大,固定成本摊薄得越多,经营杠杆效应越强。

三、经营杠杆系数(DOL)的计算:

经营杠杆系数是衡量经营杠杆效应强度的指标,计算公式为:

\[ DOL = \frac{ ext{息税前利润变动率}}{ ext{产销量变动率}} \]

当企业存在固定经营成本时,经营杠杆系数始终大于1。

四、实例说明:

假设某公司产销量为100万件,单价10元,单位变动成本6元,固定经营成本总额200万元,那么:

\[ EBIT = (10 - 6) imes 100万 - 200万 = 200万 \]

若产销量提高10%至110万件,其他条件不变,那么:

\[ EBIT = (10 - 6) imes 110万 - 200万 = 240万 \]

息税前利润提高了20%,而产销量只提高了10%,这正是经营杠杆效应的体现。

希望以上解答能够帮助您完全理解中级会计师考试中关于经营杠杆效应的知识点。如有其他疑问,请随时提问,我会耐心为您解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

37

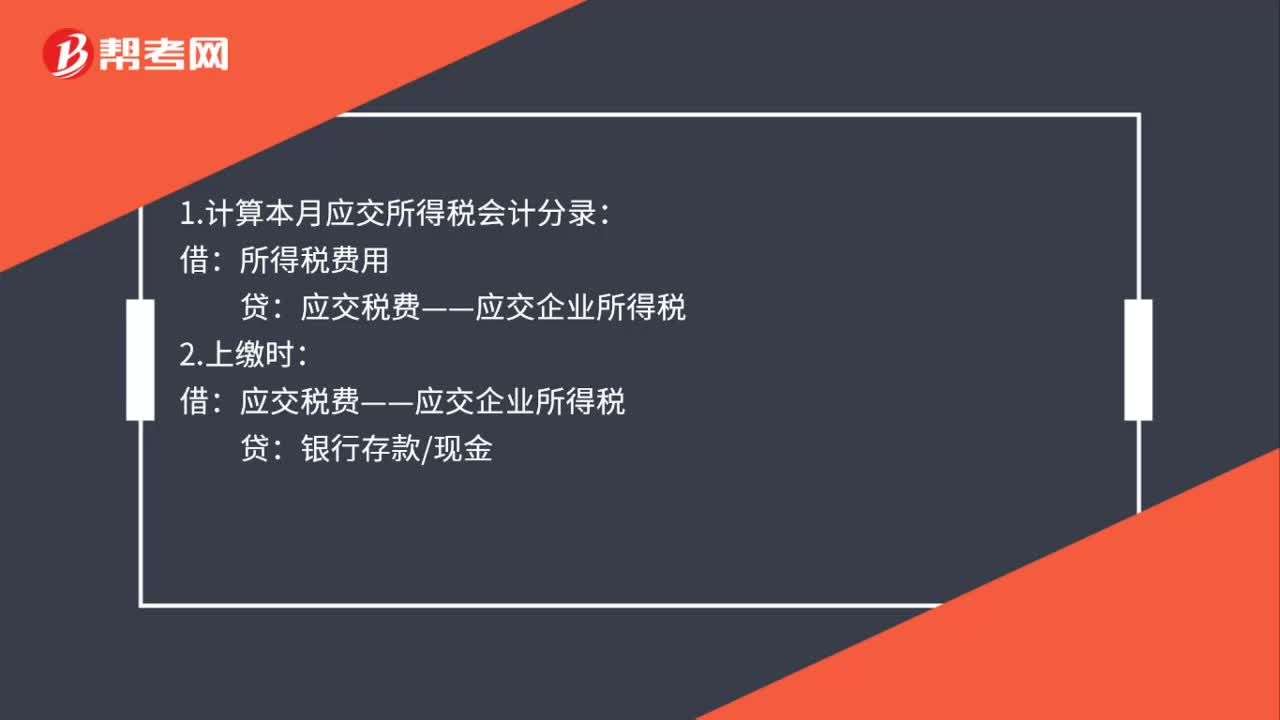

37计算本月应交所得税会计分录怎么做?:计算本月应交所得税会计分录怎么做?1.计算本月应交所得税会计分录:2.上缴时:应交税费——应交企业所得税:银行存款现金3.月末结转借本年利润贷所得税费用

474播放2020-08-03 61

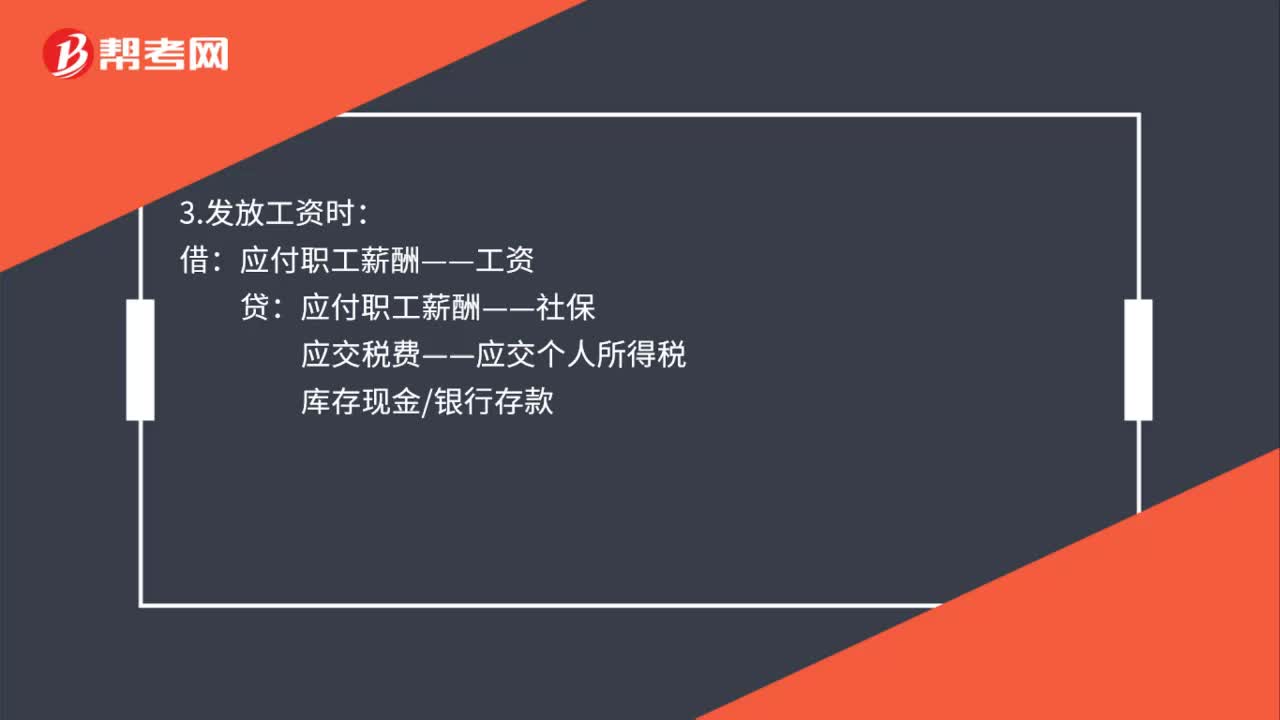

61个人所得税账务会计分录怎么做?:个人所得税账务会计分录怎么做?1.计提工资:管理费用:2.计提社保:管理费用:3.发放工资时:应付职工薪酬——工资:4.缴纳杜保应付职工薪酬——社保库存现金或者银行存款5.缴纳个人所得税借应交税费——应交个人所得税贷银行存款

492播放2020-07-31 40

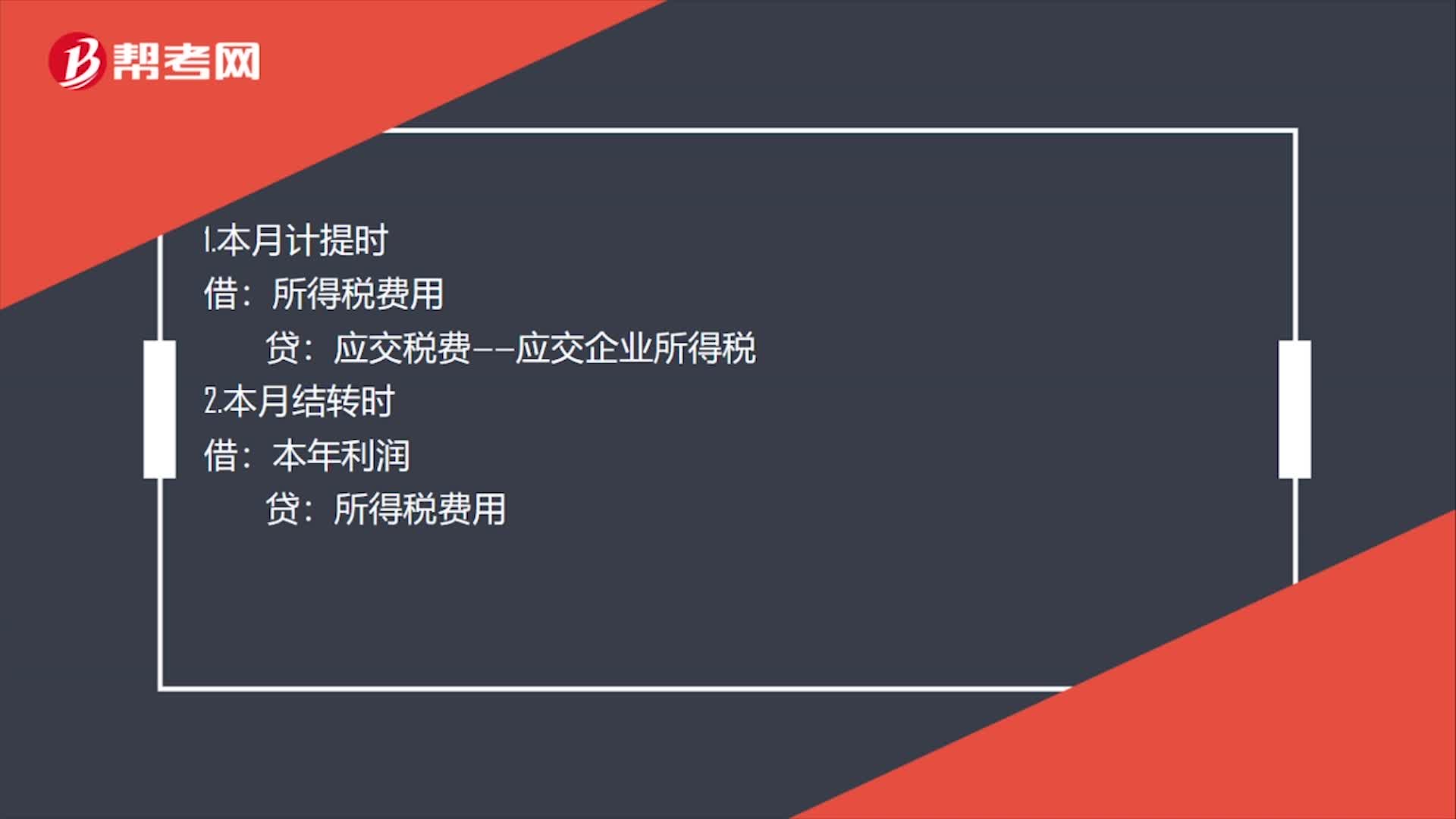

40应纳税所得额会计分录怎么做?:应纳税所得额会计分录怎么做?1.本月计提时:所得税费用:贷:2.本月结转时:本年利润所得税费用3.下月缴纳时借应交税费——应交企业所得税贷银行存款

694播放2020-07-30

筹资管理一章中,经营杠杆,财务杠杆和经营杠杆系数,财务杠杆系数不是同一个概念么?

Mr.June·2022-01-04影响财务杠杆的因素,1和4怎么是这么影响的?优先股可以增加财务杠杆效应吗?

同学795700·2022-01-03老师,帮忙看一下,为何这个总杠杆是M除以EBIT,总杠杆不是EBIT+F/EBIT-I吗?

似明月·2021-12-31为什么计算今年的经营杠杆和财务杠杆不用今年的数据,而是用去年的数据?用今年的为什么不对?

考友81361082·2021-12-29老师,经营杠杆变小为什么要改变经营策略,杠杆小,证明固定成本变小了,这样正好能提高利润呀!我不理解

茉莉清茶484·2021-12-29通过经营杠杆公式,变动成本比重大不应该是经营风险大吗?

雨前初见花间蕊·2021-12-19通过经营杠杆公式,变动成本比重大不应该是经营风险大吗?

雨前初见花间蕊·2021-12-19这个经营杠杆前面➕1什么意思啊,不是15

曹姑娘·2021-12-11老师,经营杠杆是还有别的公式算法?

雅客·2021-12-07老师好,请问经营杠杆是不是还有别的计算公式,您能给说一下推导

雅客·2021-12-07

这里怎么两个累计折旧

胡爱玲·2022-01-02请问老师,这个计算的结果不是62000吗?怎么会是35000呢?😂

努力拼搏·2022-01-02息税前利润增加额为撒是660-100。 边际贡献减少额为撒,怎么来的,234的计算原理是撒

斯思·2022-01-02第四题,里面证券公司柜台市场和证券公司柜台有什么区别吗?答案中说证券公司柜台可以卖公司债券,但是却不选A?

考友81361082·2022-01-02该题中第三年的净值为什么用的是400+500的合计数乘以现值系数

南宫慕容44·2022-01-02老师,在做计算分析题遇到让更正分录时,我可以这样先把题中错误分录反向反冲,然后再写正确分录吗?我看答案是把正确分录和题中分录结合成正确分录,我怕考试弄错。

婷婷697·2022-01-02'

小张917·2022-01-02老师,我不明白第20题的a,b c答案

小张917·2022-01-02这里的暂时性差异不就是减值准备吗

胡爱玲·2022-01-02这里的土地使用权在建造大楼时不属于无形资产,建好之后才属于无形资产

胡爱玲·2022-01-02

中级会计职称考试《经济法》章节练习题精选

帮考网校·2023-05-122022年中级会计职称考试《中级会计实务》模拟试题0102

帮考网校·2022-01-022022年中级会计职称考试《中级会计实务》每日一练0102

帮考网校·2022-01-022022年中级会计职称考试《财务管理》章节练习题精选0102

帮考网校·2022-01-022022年中级会计职称考试《经济法》章节练习题精选0102

帮考网校·2022-01-022022年中级会计职称考试《经济法》模拟试题0102

帮考网校·2022-01-022022年中级会计职称考试《财务管理》模拟试题0102

帮考网校·2022-01-022022年中级会计职称考试《经济法》每日一练0102

帮考网校·2022-01-022022年中级会计职称考试《财务管理》每日一练0102

帮考网校·2022-01-022022年中级会计职称考试《中级会计实务》章节练习题精选0102

帮考网校·2022-01-02

其他综合收益中级会计

cangruoqing·2024-02-10中级会计分录扣分细则

chaniuduan·2024-02-102017年浙江中级会计

chaniuduan·2024-02-10舟山中级会计

chanyuetou·2024-02-10泰兴中级会计职称

benduixian·2024-02-10天津中级会计师工资是多少

bogepeng·2024-02-10江苏中级会计的报考条件

chaniuduan·2024-02-10中级会计考试两年周期

chaniuduan·2024-02-10中级会计教案公开课教案

chaniuduan·2024-02-10能买中级中级会计职称证

chaniuduan·2024-02-10

热门视频

01:21如何对经济法主体进行分类?

01:21如何对经济法主体进行分类?2020-05-29

05:09经济法的渊源包括哪些内容?

05:09经济法的渊源包括哪些内容?2020-05-29

00:302020年中级会计师考试时间是什么时候?

00:302020年中级会计师考试时间是什么时候?2020-05-29

04:10如何区分附条件的法律行为和附期限的法律行为?

04:10如何区分附条件的法律行为和附期限的法律行为?2020-05-29

05:43带你快速掌握什么是存货期末计量原则?

05:43带你快速掌握什么是存货期末计量原则?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料